伊力特(600197)日前发布的两份财报显示,2024年和2025年一季度公司营收和净利均双双下滑,业绩承压。

2024年,公司实现营收22.03亿元,同比下滑1.27%;实现净利润2.86亿元,同比下滑15.91%。对于营收的变动,伊力特表示主要系2024年下半年市场动销能力下降所致。

伊力特2025年一季报显示,公司一季度营业收入为7.96亿元,同比下降4.32%;归母净利润为1.44亿元,同比下降9.29%;扣非归母净利润为1.44亿元,同比下降9.76%。

在2023年业绩高增长后,伊力特在经营上似乎又步了怪圈。

资料显示,新疆伊力特实业股份有限公司主营业务涉及白酒生产和销售,农业综合开发等,主要生产“伊力牌”白酒系列产品,“伊力牌”伊力特曲。

记者注意到,伊力特近年来销售费用连年增长,在2023年增长6.35%的基础上,2024年销售费用增加0.52亿元至2.63亿元,同比增长25.13%。然而,销售费用的大幅增加不仅未能带来相应的收入增长,更降低了盈利能力。

2024年,伊力特毛利率虽然由48.23%升至52.28%,达至近年来的最高水平,但净利率却由上年的15.49%降至13.05%,为近12年来除2022年以外的最低点。2025年一季度,公司毛利率为48.77%,同比下降3.12个百分点;净利率为18.04%,同比下降1.27个百分点。

伊力特在年报中表示,公司全力支持伊力王、大小老窖、小酒海、精制特等大单品发展,积极培育壹号窖等新品牌。同时加大疆外市场开拓力度:以成都为基地,倾斜费用投入,通过特色赞助促销,重点拓展京津冀、江苏、山东、河南等省份,打造疆外“8+1”核心市场。持续提升自营产品市场竞争力,发展壮大销售网络,在北京和西安设立中转仓,提高物流发货效率,扩大华东乃至全国市场覆盖,占位品牌高端。

不过,谋求高端的同时,伊力特中档和低档产品营收连续下滑。

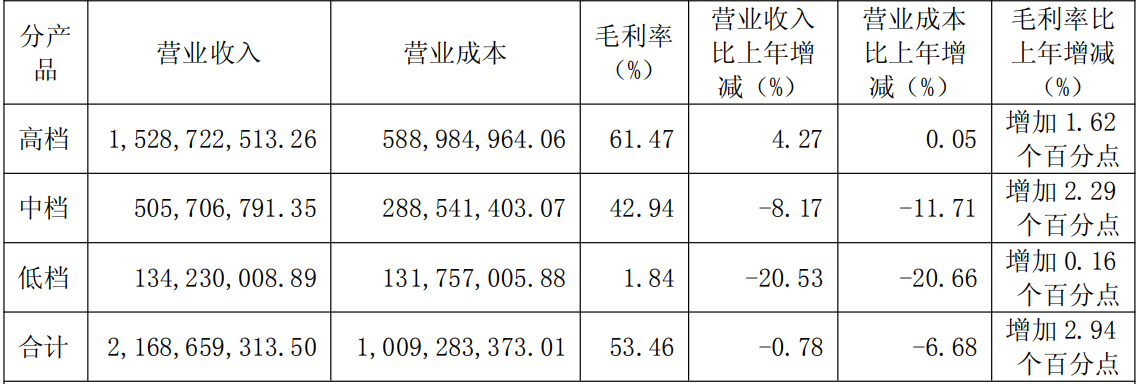

2024年,伊力特高档、中档、低档产品实现营收分别为15.29亿元、5.06亿元、1.34亿元,同比增长分别为4.27%、-8.17%、-20.53%。不过,在高档酒营收增长的同时,其销量却下滑13.61%,“提价弃量”的策略较为明显。不仅高档酒,伊力特中档酒和低档酒去年销量也出现下滑。

2025 年第一季度经营数据显示,一季度伊力特中档酒和低档酒销售收入同比分别下降30.75%和40.94%;高档酒销售收入则同比增长8.77%,营收占比进一步提升至78.66%。

伊力特在年报中表示,受市场不确定性因素的影响,从二季度开始增速有所放缓,出现了与行业雷同的趋势。由于报告期三项费用的增长速度超过收入的增长速度导致公司利润下滑比例较大。可喜的是公司高端伊力王系列产品得到了快速的增长,产品结构得到了有效的改善,自营产品占比有所改善,产品综合毛利率稳步提升。

高档酒营收实现增长,公司毛利率提升,这当然是好事,问题是,净利率水平差强人意,去年全年和今年一季度营利双降,这难道是伊力特想要的吗?

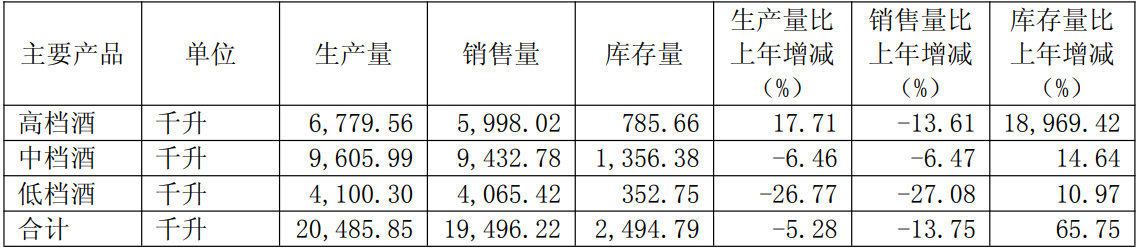

另外不得不提的是,2024年伊力特高档酒的库存量同比增加18969.42%至785.66千升,公司解释称主要系2023年高档酒的库存量仅4.12千升,同时报告期内公司自营产品比重增加。

对于2025年的发展规划,伊力特表示,2025年是白酒行业竞争格局重塑的一年,公司力争实现营业收入23亿元(合并报表),实现利润总额4.05亿元(合并报表)。

国金证券日前发布关于伊力特的评级研报,给予伊力特“增持”评级,但未给出目标价。其预测伊力特2025年净利润为3.16亿元。

还未登录

还未登录