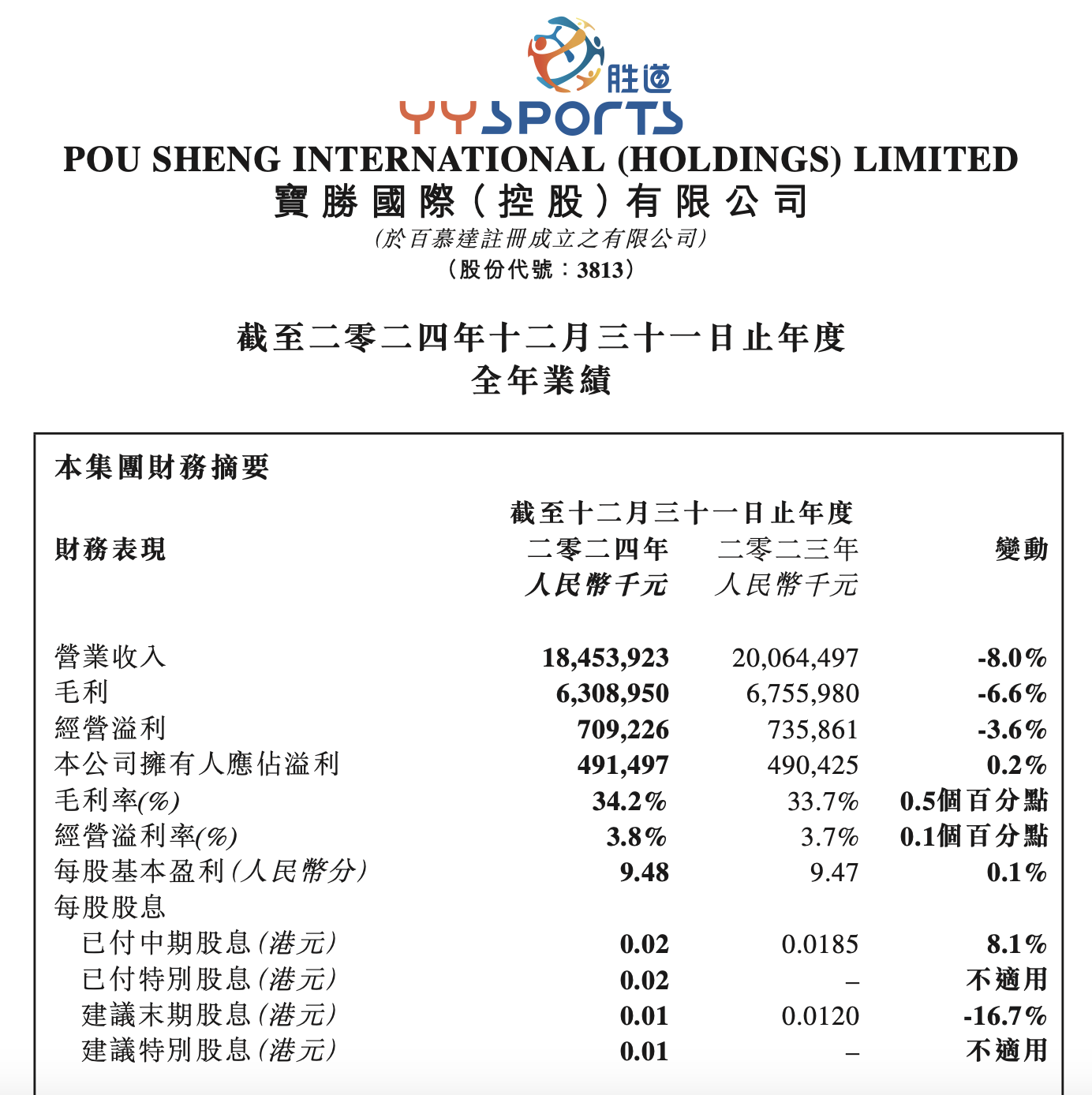

近日,Nike、Adidas等国际一线运动品牌的中国代理商宝胜国际(03813.HK)发布公告,2024年,集团录得营业收入184.539亿元,较2023年减少8.0%。毛利为63.089亿元,较2023年减少6.6%。2024年公司拥有人应占溢利同比仍维持稳定,达4.91亿元。每股基本盈利9.48分。

值得一提的是,宝胜国际的营收下滑,与Nike、Adidas等品牌在中国市场的尴尬处境或有一定关系。

资料显示,宝胜国际(控股)有限公司为大中华地区领先的运动服装和鞋类产品零售商及经销商。宝胜国际代理分销的运动品牌包括Nike、Adidas、Puma等,公司旗下零售商品牌包括yy sport胜道体育,下游还有众多渠道分销商。

宝胜国际在财报中表示,尽管实体店铺客流波动,该集团继续推进精致化零售策略,动态管理店铺组合及优化店效,持续提高直营实体店的销售转换率。

2019年12月底,宝胜国际直营门店数量达到5883家,而到2024年12月底,宝胜国际直营店数量仅剩下3448家。五年时间,宝胜国际净减少直营门店2435家,平均每年净关闭直营店487家。

宝胜国际此前还披露了今年2月收益。截至2月28日,宝胜国际当月综合经营收益净额同比大跌38.3%;今年1月~2月,公司综合经营收益净额累计同比下跌4.3%。

另一方面,高盛发布研报称,维持宝胜国际“买入”评级,目标价由0.87港元上调至0.93港元。

高盛指出,宝胜国际今年前景平平,库存清理进度顺利,基本上符合预期;至于OEM业务,虽然今年上半年订单可见度仍然很高,但今年初期指引较该行预测更审慎,主要是关税影响和客户订单调整的风险,因此管理层仍等待今年下半年有更高可见度。该行将宝胜国际2025年至2026年净利润预测上调3%至7%,反映管理层致力节省营运成本。

宝胜国际于2008年在香港联交所主板上市。截至3月13日收盘,股价已下跌至0.57港元/股,总市值30.36亿港元。

还未登录

还未登录