特朗普政府的关税政策让投资者高度紧张。2月1日宣布的加征关税计划引起了3日美国市场盘前交易时段的大动荡,暂停30天对加拿大和墨西哥产品加征关税的消息出来后市场才收窄了跌幅。全球金融市场都在密切关注特朗普上任后的新政三把火,关税这把火容易“燃”起来,因为只需要总统发布行政命令就能生效,而其他经济政策需要与民主党在国会博弈。不过,特朗普甫一上任就签署了200多条行政命令,废除了拜登政府多个经济政策。

特朗普的关税政策及其它政策尚未明朗,市场的神经还得紧绷着,政策不确定性、不可预测性困扰着全球金融市场和政府决策机构。从目前看,关税政策最受关注,美国主要贸易伙伴都在屏息观察特朗普政府的关税消息,也在积极思考相应对策,欧洲主要国家、日本、韩国、澳大利亚和印度尤为紧张。美国贸易赤字和财政赤字(双赤字)是个长期性的经济难题,通过提高关税能否达到增加国库收入(削减财政赤字)、鼓励制造业回流(增加就业)的双重目标?

美国制造业衰落,商品贸易结构不合理

长期贸易逆差反映了美国制造业已衰退这一不争的事实。据世界银行统计,2000年,美国制造业占全球制造业总产值的25%,2024年降至15.9%。美国经济体量全球第一,消费能力强劲,但经过数十年的产业外包,美国制造业失去了国际竞争地位,不得不更多地依赖进口商品来满足国内消费需求。

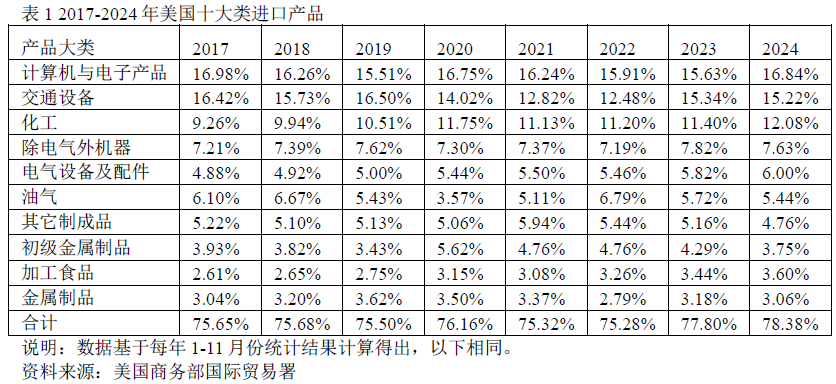

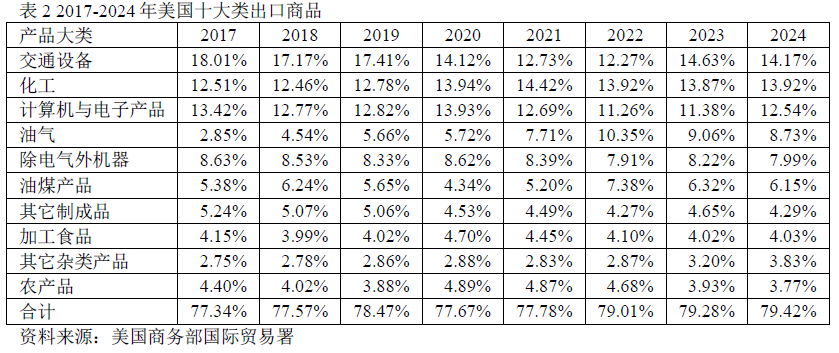

2024年1-11月,美国进口总额达2.98万亿美元,出口总额为1.90万亿美元;其中十大类进口产品占78.38%(见表1),十大类出口产品占79.42%(见表2)。十大类进口产品包括计算机与电子产品、交通设备、化工产品、机器、电气设备、金属产品,也有少量的油气产品;信息类产品、交通设备、电气设备和化工产品占比高,其他类制成品占比也不低。

十大类出口产品有交通设备、化工产品、计算机及电子产品、除电气外机器设备、原油、加工食品和农产品;出口产品中制造业占比相对较低,能源、食品、农产品等能源和初级产品占比相对偏高。

美国对外贸易长期赤字,深层原因较多

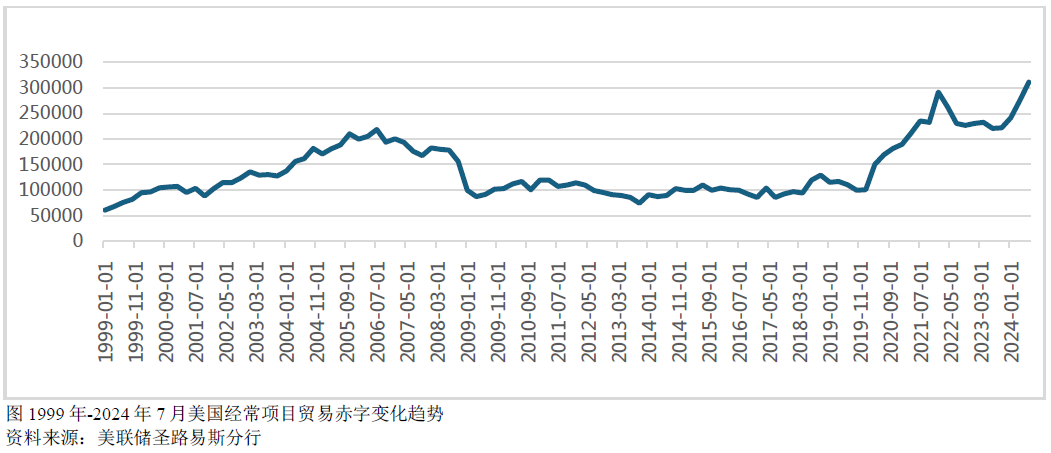

自1991年以来,美国经常性项目贸易赤字(包括服务贸易)一直处于赤字状态。如图所示,1999年至2006年贸易赤字逐年扩大,之后受次债危机影响,赤字大幅下降,2009至2019年处于稳定状态,2020年至今开始大幅上升。即使在特朗普第一任期间,关税政策并没有降低美国贸易赤字水平,反而从2020年开始急速扩大。

美国历届政府对待贸易赤字态度有别。在上世纪八、九十年代,美国通过加征关税、配额、反倾销等手段限制日本钢铁、汽车、半导体等产品进入美国市场,但美国的贸易赤字形势总体没有改善。在全球一体化进程中,信息技术不断升级,美国政府对贸易赤字关注不多。2016年英国脱欧公投后,世界政治改变方向,逆国际化风险不断上升,特朗普和拜登两届政府的贸易保护政策不断加码,然而美国贸易赤字形势比以前任何时候都严峻。关税政策已被历史多次证明是无效的经济政策。

关税政策将增加美制造业生产成本

美国经济状况将决定关税政策变化。目前,美国联邦政府总负债约36.5万亿美元;中长期利率水平超过4.5%,并且有进一步攀升的可能;通货膨胀松动较小;强势美元削弱美国出口商品的竞争力;就业市场数据漂亮,但似乎脱离经济现实。长期利率和通货膨胀高企会增加企业经营成本;美元升值不利于企业开拓海外市场;如果就业市场出现问题,企业将下调产量,导致经济遭遇挑战。在多种成本上升的重压下,美国制造业必须向人工智能要生产力,而人工智能应用尚未成熟。经济大势如此,特朗普政府想试水新关税政策,其结局可以预见,因为加征关税只能增加国内制造业生产成本,毕竟进口商品中制造业生产所需的中间产品占有较大比例。

经济政策变化莫测本身也让企业无所适从。竞选时的承诺必然会遇见经济现实,且当下的经济环境完全不同于2016年。加征关税损人不利己。减小贸易赤字的唯一途径是提高制造业的劳动生产效率,但以目前波音和英特尔的现状来看,提升美国制造业的国际竞争力仍有很长的路要走。美国政府中不少清醒的人早已意识到,关税政策会让美国在世界上更加孤立,并产生一系列问题。就本质而言,关税政策就是美国政府恫吓他国的政策工具,为的是谋求在谈判桌上获得更多利益。当前美国人工智能投资热已开始降温,微软和谷歌业绩低于预期,英伟达的芯片性能和市场需求被严重高估,美国金融市场正面临大考。

还未登录

还未登录