摘要

中信建投指出,11月以来,美债利率和美元指数在特朗普交易下显著回升,降息预期降温,加上技术面严重超买,金价高位回调,一度

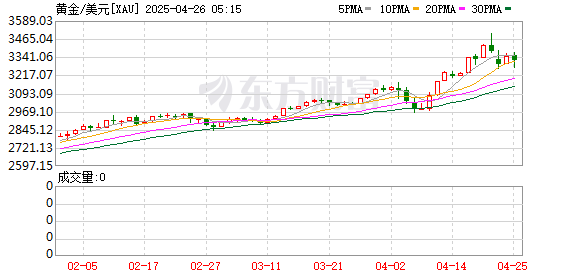

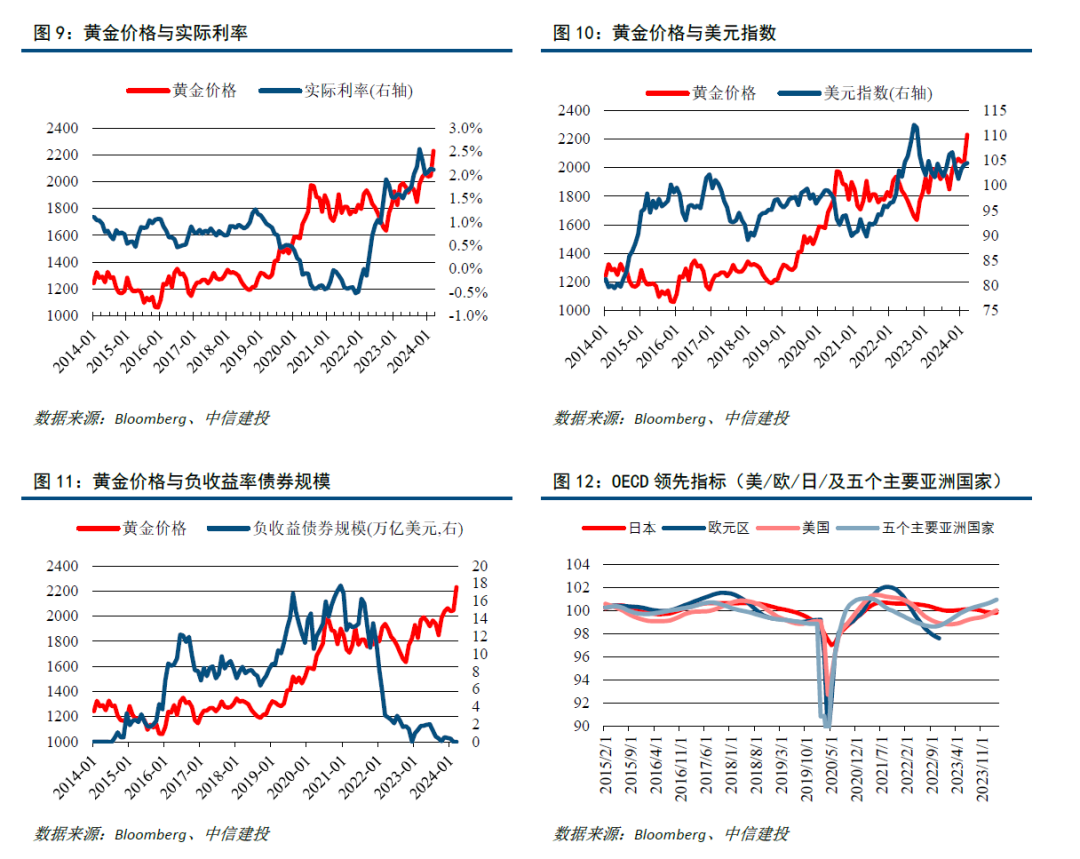

中信建投指出,11月以来,美债利率和美元指数在特朗普交易下显著回升,降息预期降温,加上技术面严重超买,金价高位回调,一度跌至2500美元左右。中期来看,美国经济和通胀同步放缓之下,金价整体上仍然难脱离高位震荡模式,短期来看,金价2400美元左右可考虑再次增配。

全文如下 中信建投 | 国际金价仍在短期偏高位置——资产配置11月报·战术篇

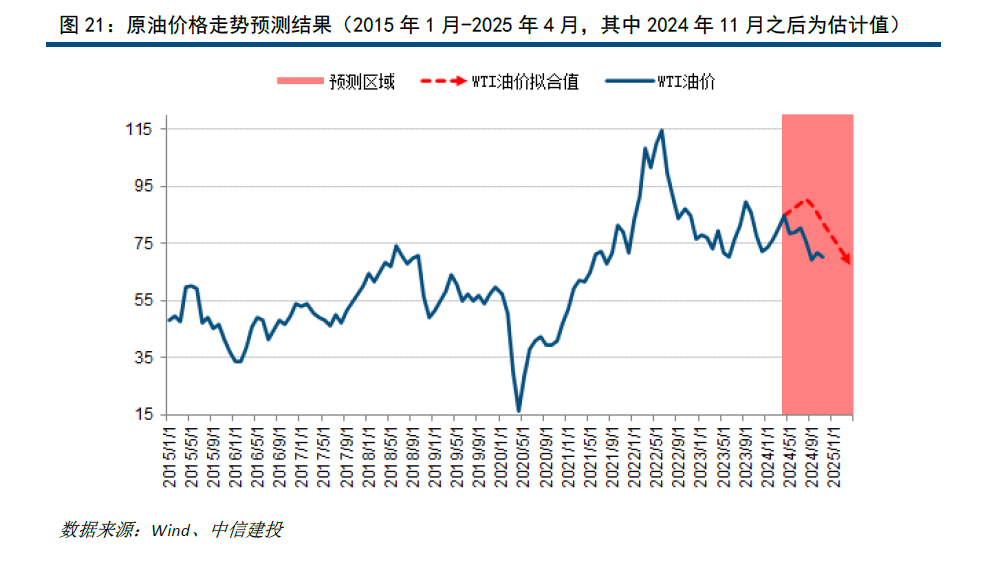

美国企业盈利景气度已持续3个季度下滑,企业盈利与火热的宏观数据形成重大反差走势,不排除后续美国宏观数据出现类似非农的大幅下修可能,美股建议谨慎。中期来看,美国经济和通胀同步放缓之下,金价整体上仍然难脱离高位震荡模式,短期来看,金价2400美元左右可考虑再次增配。过去1个月油价低位窄幅震荡,需求预期下调和特朗普上台利空油价,预计油价短期或继续震荡,关注沙特减产后续具体节奏以及特朗普在中东相关政策。

美国10月经济继续放缓,非农显著低于预期,制造业景气度回落,薪资增速回升,CPI增速回升。美国过去2年大规模财政赤字或难持续,预计前期快速加息对经济的滞后冲击仍将继续,特朗普驱逐移民政策或将导致劳动力市场加速降温。

11月以来,美债利率和美元指数在特朗普交易下显著回升,降息预期降温,加上技术面严重超买,金价高位回调,一度跌至2500美元左右。中期来看,美国经济和通胀同步放缓之下,金价整体上仍然难脱离高位震荡模式,短期来看,金价2400美元左右可考虑再次增配。

过去1个月油价低位窄幅震荡,需求预期下调和特朗普上台利空油价,此前沙特声称计划增产抢夺市场份额,但目前来看,沙特在继续减产。预计油价短期或继续震荡,关注沙特减产后续具体节奏以及特朗普在中东相关政策。

还未登录

还未登录