地产发动的行情可能要超出市场的想象!

上周五,地产利好持续释放,市场却一度出现了“内资反应平淡,外资积极响应”的局面,不少业内人士依旧看淡。今天早上,央行主管媒体中国金融时报再度发声:未来房贷利率还会有明显下降。

头部券商中金公司今早更是表示,抛开短期的博弈性、事件性因素驱动,地产市场本身正在朝着下行斜率趋缓的方向运行,近期一揽子政策有助于本轮周期在6—12个月维度内更快迎来转机。

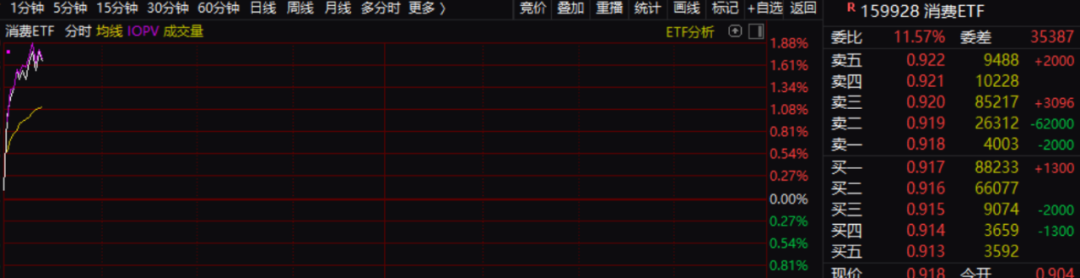

地产的利好似乎亦在向实物传递。今天早盘,消费板块大幅飙升。期货市场更是疯狂,国内期货主力合约多数上涨。沪银涨超7%,纯碱、氧化铝涨超4%,沪铜、沪镍涨超3%。

值得注意的是,通胀逻辑亦在此时开始发威。今天早上的数据显示,5月20日,全国大部分地区的猪价已经涨至8元以上,最高价涨至8.3元,最低价涨至7.3元。

地产逻辑的演绎

房地产逻辑在于权益市场的加持是非常明显的。虽然,内资对于最近的房地产政策反应较为平淡,但从外资的角度来看,却是重磅利好。5月17日,该类资金净买入近140亿元。

今天早盘,我们可以看到两类与房地产相关的资产表现突出。从二级市场来看,消费股明显走强。

从期货市场来看,表现更为疯狂。这其中,不得不说的就是与地产紧密相关的纯碱,该产品今天大涨近5%,沪银、沪铜亦是大幅走强(虽有国际因素,但亦跟国内地产政策引发的需求有较大的相关性)。

国泰君安证券发布研究报告称,目前出台的政策力度有助于改善房地产基本面预期,后续关注财政手段的使用和地方“以旧换新”的推进情况。预计收储新房使房企库存在6个月内降至合意水平,可能需要2.6万亿—4.4万亿的资金规模,而原价收购可能需要财政贴息0.8个百分点。

中金公司表示,抛开短期的博弈性、事件性因素驱动,地产市场本身正在朝着下行斜率趋缓的方向运行,近期一揽子政策有助于本轮周期在6—12个月维度内更快迎来转机,以结束自2021年以来的快速调整阶段,并过渡到相对平稳阶段。伴随地产周期企稳,板块有望出现一轮可观的重估行情。近期交易虽有一定前置,但板块涨幅(累计约40%)或尚未透支本轮潜在高度,可保持积极态度。若后续股价出现回调盘整,则可进一步加大配置。

中国金融时报发文称,从推动房贷利率市场化的角度看,当前不失为一个较好的时间窗口,经济恢复向好的态势不断增强,各方面对房地产市场供求关系发生重大变化有更深认识,进一步优化相关政策是顺势而为。券商中国记者了解,许多地方政府希望取消当地房贷利率下限的意愿强烈。业内人士判断,若全国绝大部分城市取消房贷利率下限,未来房贷利率还会有明显下降,有助于继续释放刚性和改善性购房需求,缓解房企回款压力。

通胀逻辑的支点

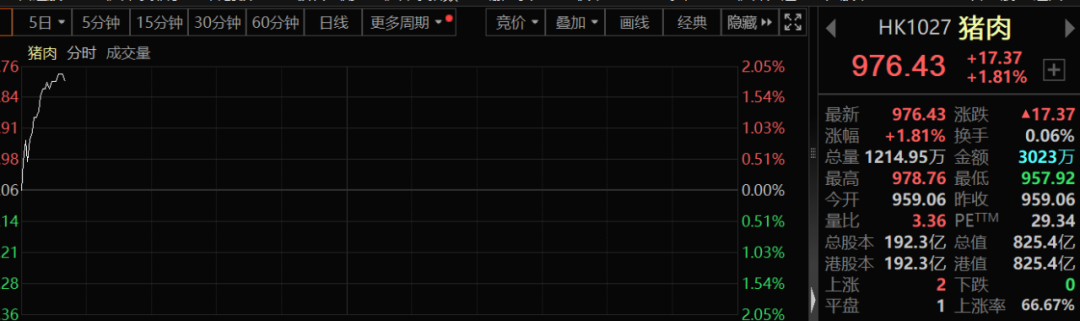

地产向好的逻辑会提振收入预期,而收入预期反转,则是物价指数走强的重要支点。因此,这里也是通胀逻辑的起点。而通胀逻辑的支点则是“猪肉”。今天早盘,二级市场猪肉指数亦是大涨。

猪肉的逻辑则是上涨。据农业产经信息的数据,5月20日,全国大部分地区的猪价都已经涨至8元以上,最高价涨至8.3元,最低价涨至7.3元。具体到各个地区,华东区猪价涨至7.8—8.2元,西南区猪价7.4—7.9元,华中区猪价7.6—8.1元,华北区猪价7.7—8.0元,东北区猪价7.6—8.0元,华南区猪价7.3—8.3元。

来自天风证券的数据显示,供应端,前期大猪出栏基本结束,目前大猪存栏处低位(2024年5月与往年趋势不同,5月中旬标肥价差仍为正,大猪价格相对坚挺),上周出栏均重降至125.30kg(上上周为125.41kg)。需求端,因上周二育表现强势,多日均出现二育与屠企抢购猪源现象,样本企业周度平均屠宰量环比下降2.11%,上周屠宰场冻品库容率为17.18%。

华泰证券认为,展望后市,短期(压栏/二育持续进场)、中期(供需格局趋紧)因素支撑下,猪价大概率易涨难跌。考虑到猪价持续上涨或带动股价、猪肉涨价拉动CPI或催生的通胀预期、母猪存栏短期难以修复等,或带动猪价超预期机会。

市场如何演绎?

目前,多数资金可能并未意识到地产政策这个强度意味着什么。这些政策释放的预期可能并不仅限于房地产这个板块,而在于托升整个经济水平。这也就意味着,若后续政策效果出现不及预期的情况,还会有更强的手段出现。在此过程当中,权益市场不排除会有一次冲高的过程。

国泰君安认为,预期不再下修,不确定性下降,是中国股市能够上升的关键动力。不同于2023年股市高期待、高持仓但乐观预期持续落空的局面,在经过多年调整与2024年初股市波动后,股市呈现低预期、低期待、低仓位特征。一致偏低的共识隐含了可能出人意料的回报空间与对边际利好更积极的响应。当前市场关键变化是,来自经济、政策、股市不确定性的下降,这会推动投资者风险接纳程度改善、预期修复与仓位回补。尽管在过去巨大不确定性下依然有行为和思维惯性,表现为数据疲弱与股市反复。但人民币币值稳定+内需政策发力+改革预期升温的边际组合令中国资产逻辑变得顺畅。投资机会在年中,敢于逆向布局,股市震荡上升。

民生证券牟一凌表示,对资源应该更乐观,大金融板块机会增加。中美在“脱虚入实”过程中,共同出现了变化:为维持金融稳定,为实物资产价格上涨让渡出了空间。资源股经历了相对收益短暂跑输后,逻辑反而被强化:铜、煤炭、铝和贵金属、油、资源运输(油运、干散等)。金融板块在“去金融化”世界里,若实现了尾部风险化解,那么过去十年涨盈利+杀估值的组合会转化为盈利探底+估值修复的机会:银行、保险和房地产。

还未登录

还未登录