1月份焦炭市场整体弱势运行,月初快速落地两轮提降,累积降幅200-220元/吨。月内煤价先跌后稳,让利空间有限,焦企生产压力未得到有效缓解,多存在减产行为,但焦炭出货受阻,厂内焦炭库存略有累积;而终端市场淡季特征日渐深入,钢厂盈利欠佳,高炉集中例检增多,对焦炭刚需减弱,焦炭市场供需双弱。

2月份主产区煤矿多进入放假周期,炼焦煤产量减少,矿方报价或小幅上涨,焦炭底部支撑加强;焦企在入炉成本依旧承压的背景下,难以提振生产积极性,焦炉提产幅度或将有限,焦炭供应依旧偏紧;春节假期后,钢材市场多有价无市,但终端需求会逐渐起步,叠加经过节日期间的消耗,钢厂焦炭库存或有所下降,出现补库需求。综合来看,2月份焦炭市场或触底反弹。

一、一月份焦炭价格先跌后稳

1月份,上旬焦煤价格先行下跌,焦价底部支撑减弱,叠加终端市场淡季特征日渐明显,钢厂盈利能力受限,高炉集中检修情况增多,焦炭刚需减弱,焦炭上下游均趋弱,钢厂对焦炭连续发起两轮提降,累积跌幅200-220元/吨。中下旬煤价止跌探涨,焦企生产成本增加,加之钢厂冬储补库需求渐强,焦价趋稳运行。

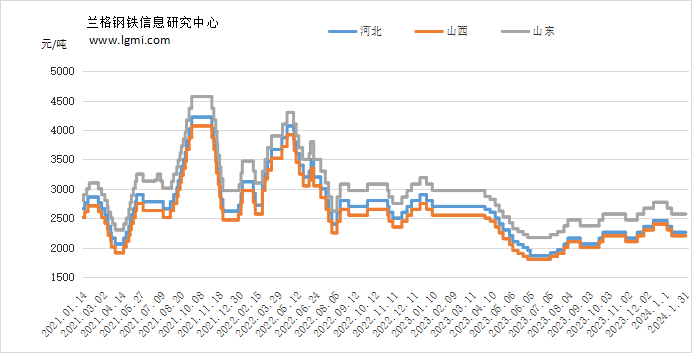

据兰格钢铁网监测数据显示,截至1月31日,山西临汾地区准一级冶金焦含税出厂价在2200元,较月初降200元;唐山地区准一级冶金焦含税出厂价在2260元,较月初降200元;山东临沂地区准一级冶金焦含税出厂价在2570元,较月初降200元(详见图1)。

图1 国内焦炭主产地市场价格走势图

二、供应量:十二月份焦炭产量同比增长

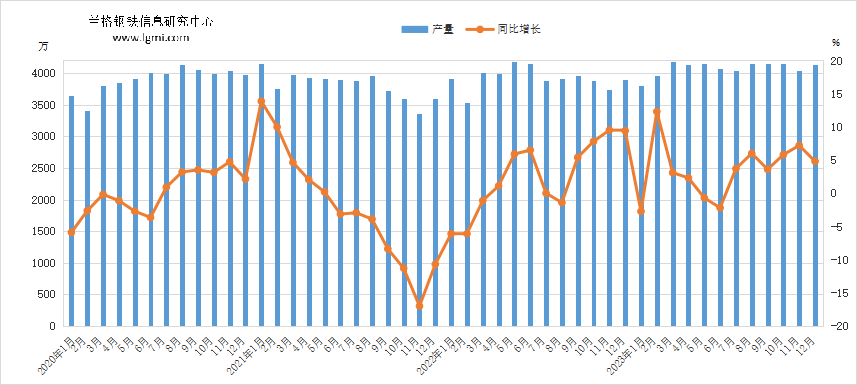

据国家统计局数据显示,2023年12月份,全国焦炭产量4128.1万吨,同比增长4.8%;1-12月,全国焦炭产量49260万吨,同比增长3.6%(详见图2)。

图2 国内焦炭产量示意图

三、出口量:十二月份焦炭出口量同比下降

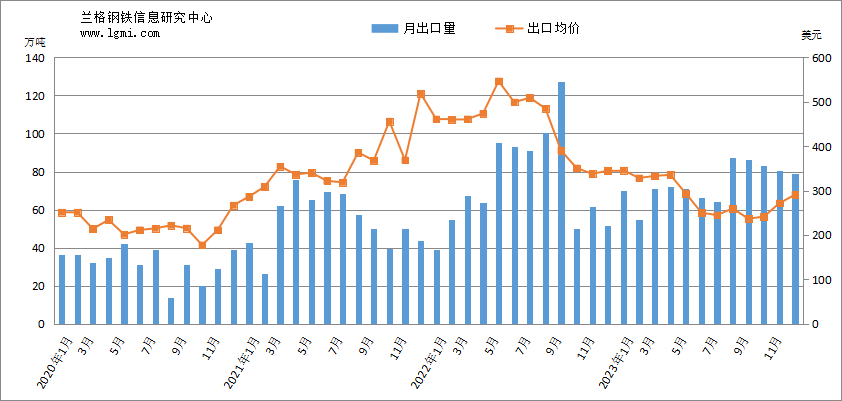

据海关总署公布数据显示,2023年12月份,我国焦炭及半焦炭出口数量为79.17万吨,同比增长52.83%;1-12月,我国焦炭出口量为886.5万吨,同比减少8.6万吨,降幅0.96%(详见图3)。

图3 焦炭月出口量示意图

四、原料端:一月份焦煤价格先抑后扬 厂内焦煤库存压力得到缓解

1、一月份焦煤价格先抑后扬

1月份,月初焦煤市场交投氛围冷清,整体市场情绪较为悲观,线上竞拍成交价格连续下跌,影响焦煤现货下调报价,后续下游拿货较前期增多,优质煤种开始小幅探涨。

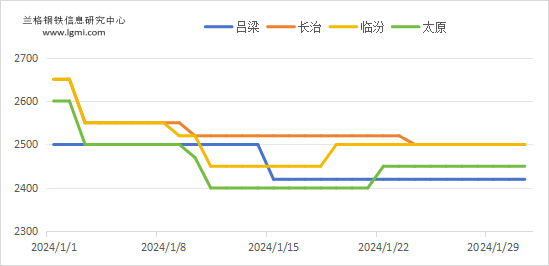

据兰格钢铁网监测数据显示,截至1月31日,吕梁地区低硫主焦煤2420元/吨,较月初下跌80元/吨;长治地区低硫主焦煤2500元/吨,较月初下跌150元/吨;临汾地区低硫主焦煤2500元/吨,较月初下跌150元/吨;太原地区低硫主焦煤2450元/吨,较月初下跌150元/吨(详见图4)。

图4 山西地区低硫主焦煤价格走势图

2、一月份焦煤出货逐渐顺畅 厂内焦煤库存压力得到缓解

1月份,煤矿陆续安排放假事宜,生产节奏放缓,焦煤产量有所减少,叠加原料煤经过前期下调价格,矿点出货有所好转,且春节假期越来越近,下游市场陆续进入冬储周期,厂内焦煤库存呈去库化。

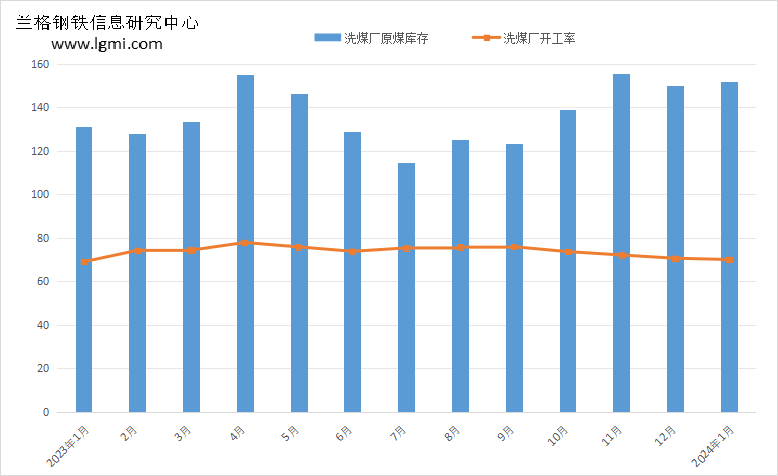

据兰格钢铁网监测数据显示,1月份,50家洗煤厂开工率为70.04%,较上月下降0.58个百分点;1月末,洗煤厂原煤库存151.82万吨,较上月末增加1.86万吨(详见图5)。

图5 洗煤厂开工率及库存

五、生产端:一月份焦企焦炉开工率持续下降 焦炭库存向下游转移

1月份,炼焦煤价格让利空间有限,焦企利润未得到有效缓解,入炉成本持续承压,多数焦企仍处于亏损阶段,生产积极性一般,下游因冬储补库增加焦炭采购,焦炭出货顺畅,厂内焦炭库存重回低位。

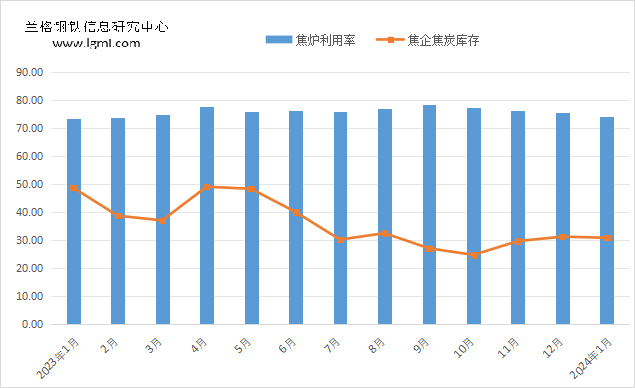

据兰格钢铁网监测数据显示,1月份,全国100家焦化样本企业焦炉开工率为74.24%,较上月下降1.47个百分点;1月末,焦企焦炭库存30.75万吨,较上月末减少0.39万吨(详见图6)。

图6 焦企焦炭库存及焦炉利用率

六、需求端:一月份下游刚需偏弱 但节前备库需求增强

1月份,随着钢材市场传统淡季的深入,成交表现稍显低迷,钢厂高炉开工率持续下降,焦炭刚需减弱,但春节将至,市场运力将有所下降,钢厂存在补库需求,对焦炭采购较为积极;贸易商少量进场询价,港口集港情绪小幅提升。

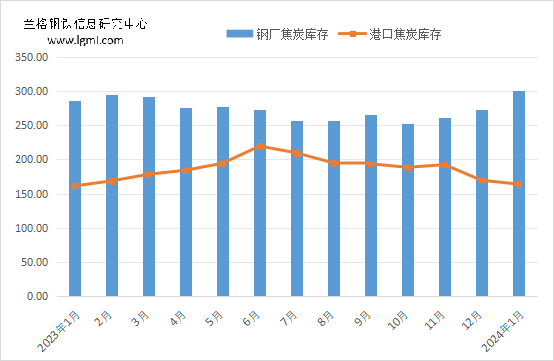

据兰格钢铁网监测数据显示,截至1月末,全国100家钢企样本企业焦炭库存300.07万吨,较上月增加27.6万吨;港口焦炭库存163.91万吨,较上月末减少5.52万吨(详见图7)。

图7 钢厂焦炭库存及港口焦炭库存

七、二月份国内焦炭市场展望

目前钢厂冬储补库对焦炭价格影响相对有限,整体焦炭市场处于供需双弱的局面。2月份处于节后市场恢复阶段,因焦炭的上下游相对单一,所以影响焦炭价格走势的主要是成本和需求,具体分析如下:

成本方面:前期产地煤矿多处于放假期间,春节过后煤矿企业逐步复产,但两会之前国内煤矿难达高位水平,供应端缺乏增量,焦煤供应或继续呈现阶段性紧张局面,煤价依旧存在小幅上涨的可能。

供应方面:炼焦煤价格坚挺,焦企入炉成本压力仍在,生产积极性难以得到有效提振,焦炉或继续保持小幅减产状态。

需求方面:终端需求日渐复苏,钢企高炉复产预期增强,铁水产量或增加,焦炭需求随之好转,加之节中钢厂多消耗自身焦炭库存,节后仍有可能迎来一波小幅补库行情。

综合来看:2月份,成本端煤价或继续增强底部支撑作用,而钢厂高炉将进入复产周期,焦炭刚需由弱转强,贸易商市场参与度提高,旺季真正到来前,预期难以证伪,发生负反馈的风险较小,焦炭市场或存在反弹可能。

本文来源于兰格钢铁网 ,作者张徐颖;编辑:黄晓冬。

还未登录

还未登录