本文转自微信公众号“ 国泰君安证券研究”。

当前全球朱格拉周期启动嵌套库存周期半程,内外补库共振,五股力量将继续推动资本开支上行。从宏观到微观,我们依据企业意愿和能力,筛选出未来会拉动机械设备景气度的细分行业,后续关注其对上游设备景气拉升的机会。

自上而下的赛道梳理,我们从周期视角出发,经过微观企业观察,最终落脚细分行业,研判未来各行业资本开支提升的空间。

从宏观角度看,叠加库存周期,哪些行业可能会加强资本开支?

历史上,补库是前奏曲,而当前行业补库动能强劲且空间大。九成行业库存好转;过半行业进入“主动补库”加速环节,近七成(67%)的行业库存水平大多处于中等偏下。

上游采掘补库最强,空间最大,其次为中游原材料和中游制造行业。

基于资本开支同比及历史分位,企业库存同比及历史分位的2×2分析框架,我们量化排名梳理了未来资本开支提升最强劲的八大行业:传统周期类中的化工、采掘、有色、钢铁以及消费类的轻工、食品饮料、纺织服装、汽车。

8大行业资本开支拉动机械设备行业盈利。从历史周期看,过去机械设备类行业的资本开支提升滞后上游采掘、有色、中游化工等1-2个季度。

进一步的细分赛道筛选上,我们从微观数据出发:由于企业的持续资本开支既要有意愿,又要有能力。我们最终确定为,当前ROIC增速较快,且处于历史中低分位,企业资产负债率较低,未来具有加杠杆空间的赛道。这些兼具能力和意愿的细分行业有:

传统周期类:化工行业中的化学原料、橡胶、化学制品、石油化工品;采掘中的煤炭、石油开采;有色金属中的工业、稀有金属;钢铁行业;

消费类:轻工制造中的包装印刷;食品饮料中的饮料制造;纺织服装中的纺织制造;汽车中的汽车零部件;

其他二级行业:建筑装饰里的专用工程;电子中的其他电子、半导体行业;机械设备里的专用设备;电气设备中的电源设备;国防军工中的船舶制造以及通信中的通信设备行业。

以下为正文:

我们在前期报告中认为全球复苏的第三支箭——全球朱格拉周期归途,已箭在弦上,机械行业景气度将受到传统领域龙头和新兴领域成长的拉动而明显改善。我们从库存周期和朱格拉周期交叉点出发,经过微观企业数据研判,最终落脚到各细分行业未来资本开支提升的空间和节奏。

01 从库存周期角度看 哪些行业可能会加强资本开支?

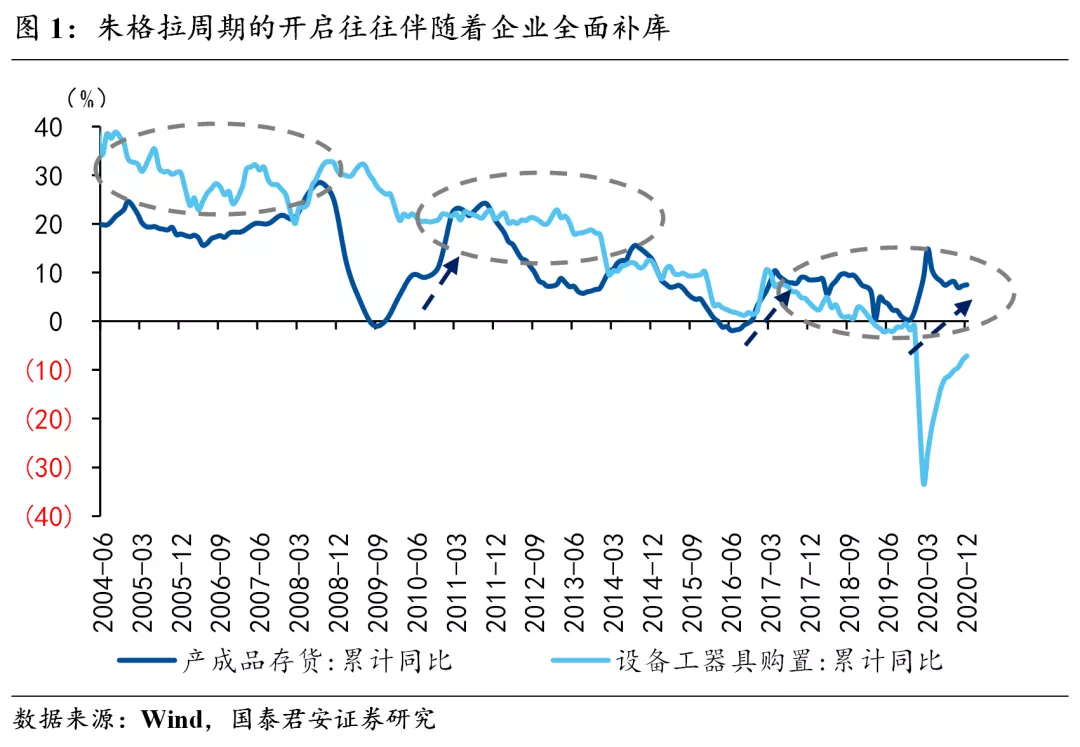

1.1. 朱格拉周期的前奏:全面补库

2021,朱格拉周期重启之年,第三支箭箭在弦上。自2010年以来,我国的传统投资周期越发平稳,但短周期——库存的轮动却并不缺席。按照“谷-谷”分,我国2000年以来经历了共有六轮库存周期和三轮朱格拉周期,第三轮朱格拉周期在16年底即有开启的态势,其后被去杠杆和中美情况所打断。

而近期种种迹象表明,2021年将是朱格拉重启之年,除了挖掘机销量持续大热、工业锅炉、机床等设备产量持续高增等信号外,最重要的一点就是新一轮全面主动补库已经开启。

全面补库往往是朱格拉周期开启的伴奏。回顾历史经验我们会发现,库存周期和朱格拉周期存在一定的关联,朱格拉周期的加速通常伴随着企业的全面补库。比如10-11年第二轮朱格拉周期前期,库存周期全面启动,固定资产投资中设备工器具投资持续处于20%以上的高增长状态。再比如16年底企业再度补库,设备工器具投资亦从16年9月不足2%快速攀升至17年初超过10%。

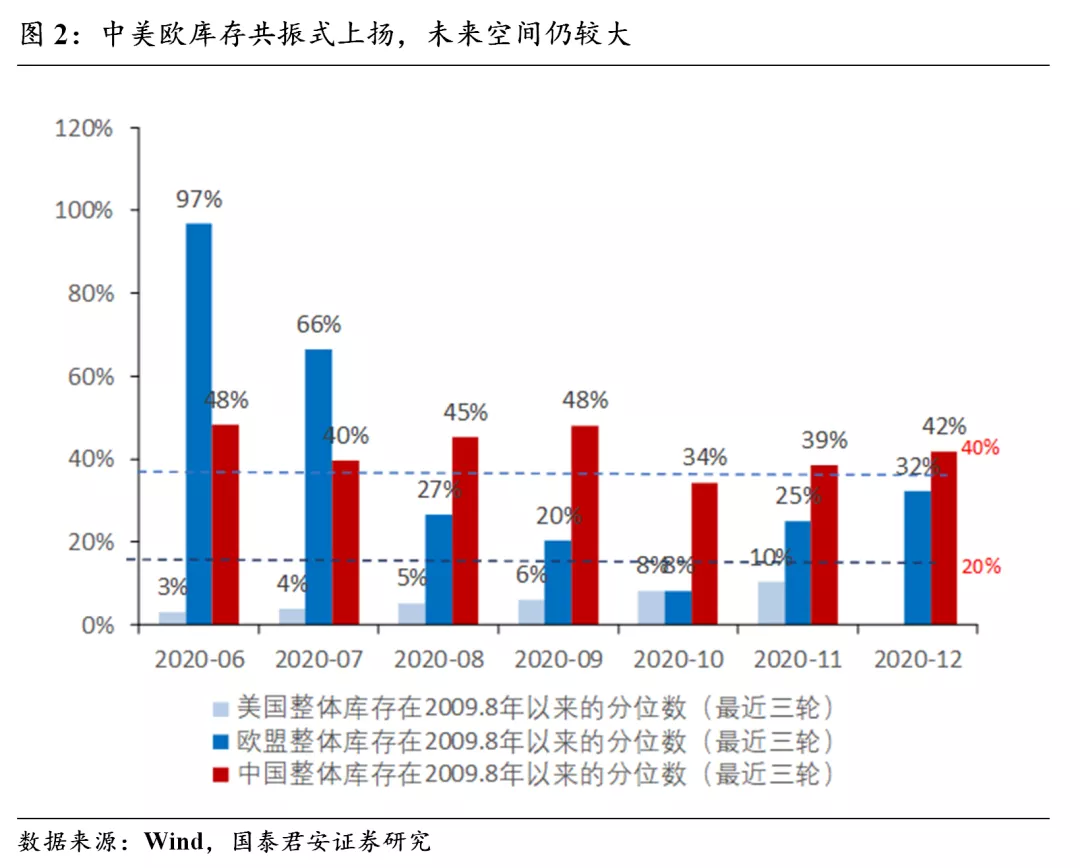

当前资本开支提升具备补库这一必要条件:补库动能强劲且空间大。当前行业库存整体连月回补,但仍处于中等偏下水平,未来仍有较大补库空间。2020年二季度前,疫情冲击导致了我国企业大量“被动累库”,但随着需求复苏,库存被动去化至中等偏下水平。

叠加海外需求恢复较快,但产能受限,去库降至历史底部区域,国内库存自8月以来反弹,动能较强,且目前库存仍处于42%分位,未来上扬空间仍较大。

从行业角度看,上游采掘补库最强,空间最大,其次为中游原材料和中游制造行业。我们从补库动能和补库空间两维度来看,一方面,从库存动能看,当前已经超过90%的行业库存进入“被动去库”和“主动补库”的好转行业,其中有20个行业(占比约52%)的行业进入主动补库阶段。另一方面,库存水平上,近七成(67%)的行业库存水平大多处于中等偏下,未来补库空间较大。 补库行业中——

1、上游采掘补库最为强劲,且库存水平偏低,未来空间较大。典型代表为石油和天然气开采业、煤炭开采和洗选业;

2、中游原材料补库也较强,库存处于中等水平,代表为化学原料及化学制品制造业。

3、中游设备类也补库在途,如电气机械及器材制造业、专用设备制造业、通用设备制造业。

4、下游可选消费中的汽车,必选消费中的酒、饮料和精制茶制造业均在补库。而其余的纺织服装、轻工造纸库存均去化至中等偏低水平,补库即将启动。

1.2. 补库后,哪些行业将迎资本开支提升

那么哪些行业补库后将迎来资本开支的提升呢?类似库存的研判框架,我们从资本开支速度和资本开支空间两维度对资本开支恢复情况进行考察。

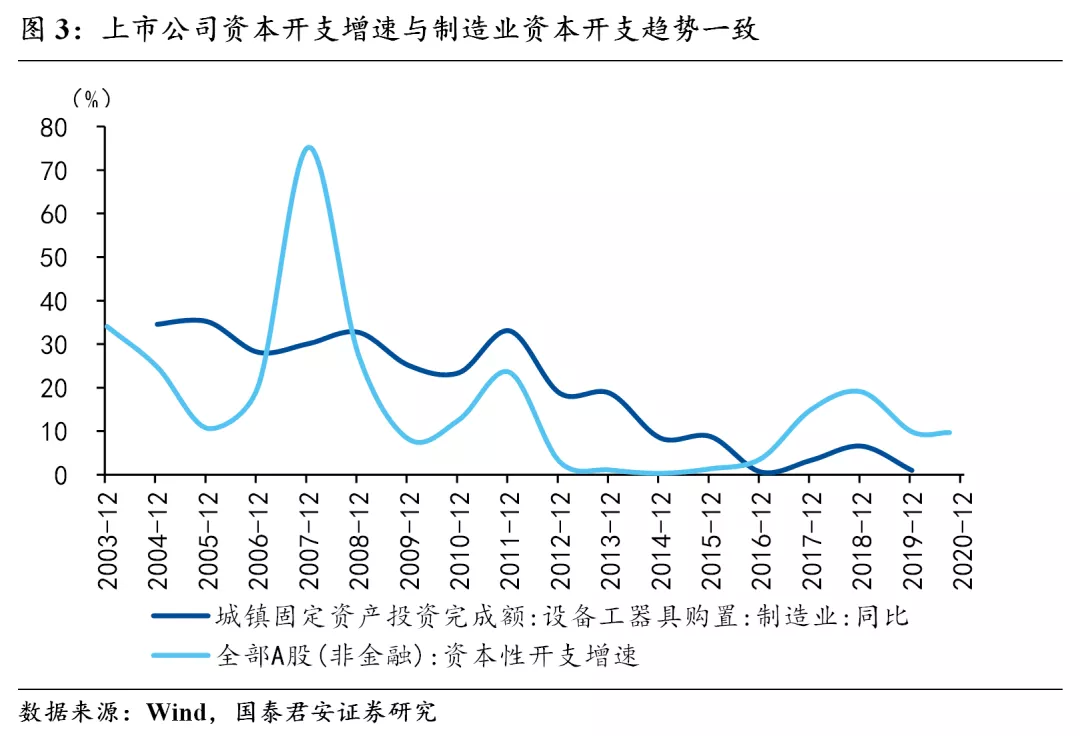

需要说明的一点是,我们利用上市公司资本开支(即CAPEX)代替行业设备投资来表征企业资本开支水平。原因是行业层面数据不够高频(年度)并且滞后(仅到19年),并且上市公司资本开支与制造业设备工器具购置增速趋势基本一致,因此使用上市公司资本开支也存在一定的合理性。

我们发现,当前大多上游采掘、中游原材料、中游机械制造行业资本开支正在提升,且资本开支水平仍不高,后续提升有较大空间,这与补库动能强劲但库存水平中等偏下的行业不谋而合。39个行业中,近三分之一企业资本开支累计同比增速超过10%,超过六成行业(25个行业)资本开支累计同比增速相较于2016年底(上一轮朱格拉周期起点)显著抬升。

这些细分行业同时恰好是“主动补库”动能较强的行业,集中在上游采掘类和中游原材料类。 而从资本开支的当前水平来看,32个行业——超过八成的行业资本开支水平位于中等偏下水平。其中上游采掘类行业资本开支均处于20%以下的偏低分位,中游原材料类和中游机械制造处于中等水位。

我们在系列报告一中,就使用了上市公司资本开支同比、资本开支历史水位,企业库存同比、库存历史水位的2×2分析框架,对申万一级行业和国民经济行业匹配后的行业进行打分,进而梳理出未来各个行业资本开支提升概率的得分表,量化计算方式详见(“风起朱格拉周期,机械景气上行东风已至——异化的周期系列一”,20210301)。

我们发现分两大类行业来看,未来资本开支提升最强劲的行业将在传统周期类中的化工、采掘、有色、钢铁以及消费类的轻工、食品饮料、纺织服装、汽车。这些行业大都正在主动补库中,且库存水位中等,补库动能强劲,并且更重要的资本开支也恢复较快,提升空间较大。

我们同时发现,上述8大行业资本提升会显著拉动传统设备和高端技术装备景气度,进而也拉动机械设备行业盈利。从历史周期看,过去机械设备类行业的资本开支提升滞后上游采掘、有色、中游化工等1-2个季度。

02 从宏观“新动力”角度看 五股力量催生资本开支

全球经济复苏的第二支箭(全球库存周期启动,带动原材料“涨价”)正如火如荼,第三支箭已经有所显现(全球朱格拉周期带动设备投资回升),而本轮朱格拉周期的推动力,我们认为外来助力来自于以下五点。

2.1. 动力一:消费、地产施工端强复苏,相关领域专用设备将受益

复苏第三阶段,地产施工端及消费将带动相关领域设备投资。20年投资和出口是经济复苏的主要推动力,现阶段经济复苏面临换挡,消费和出口有望接力投资端,持续推动中国经济回归常态。

除了消费之外,地产由于“三道红线”、“贷款集中度”等政策调整,房地产企业将开启去杠杆周期,其中最重要的表现就是地产加快施工和竣工以确认收益、降低杠杆,因此竣工潮有望开启,地产施工将成为投资端的亮点。随着消费接力复苏、地产强施工的持续演绎,相关领域设备投资将确定性受益。

2.2. 动力二:国内存量设备面临更新潮

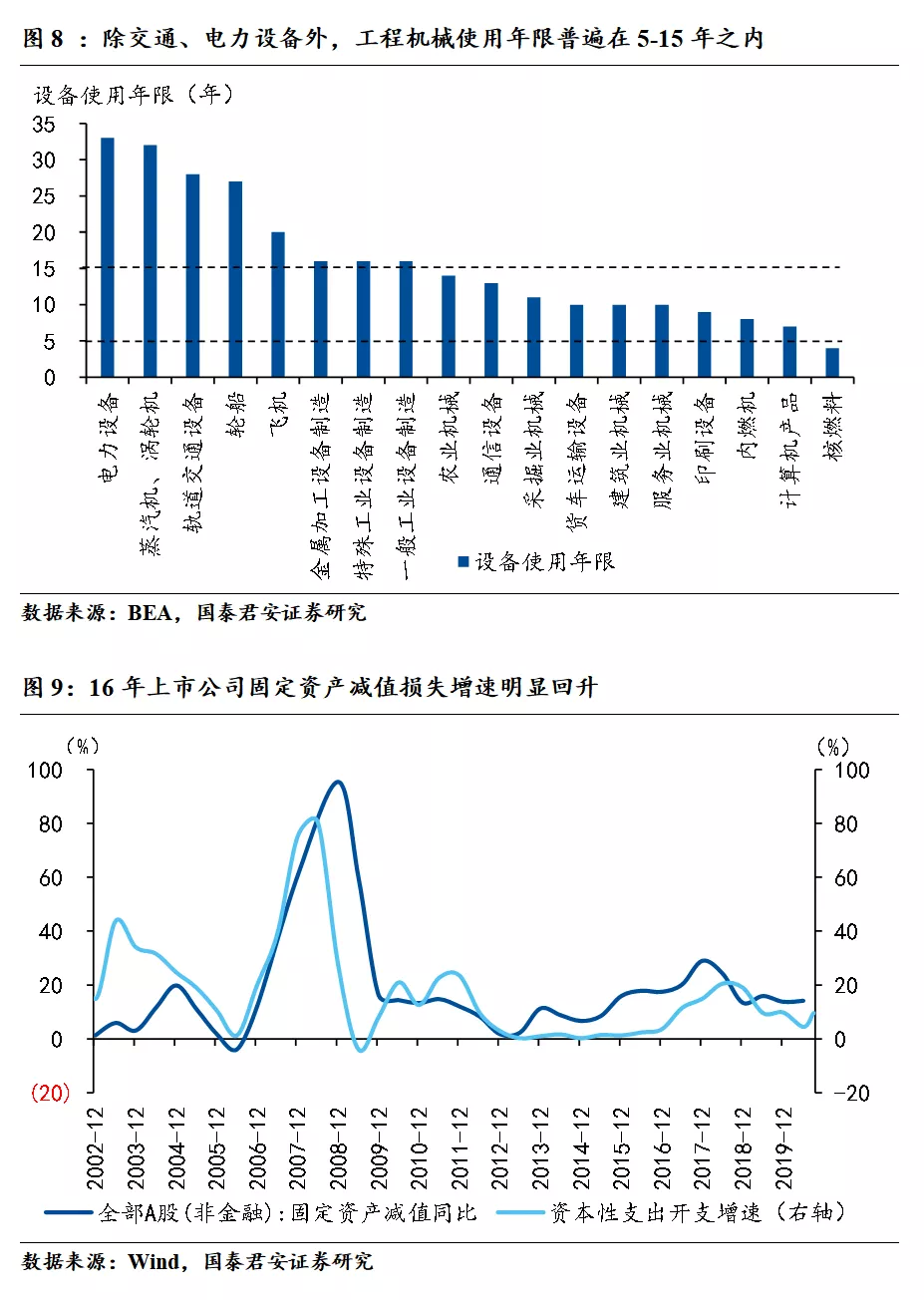

设备换代周期恰逢全面补库,存量更新助推朱格拉周期。新一轮设备存量更新有望成为朱格拉周期的主要助推力之一,主要有以下两个方面的理由。 首先,设备使用存在一定的年限,上一轮更新的设备基本到了更新换代期。

根据BEA测算,除了电力、交通设施外,其他机械设备使用年限大部分在5-15年之间。我国第二轮朱格拉周期开启于09年,距今已经10多年,有相当规模上一轮扩产或更新的设备使用时间已经超过10年,因此存在大量设备更新换代的潜在需求。

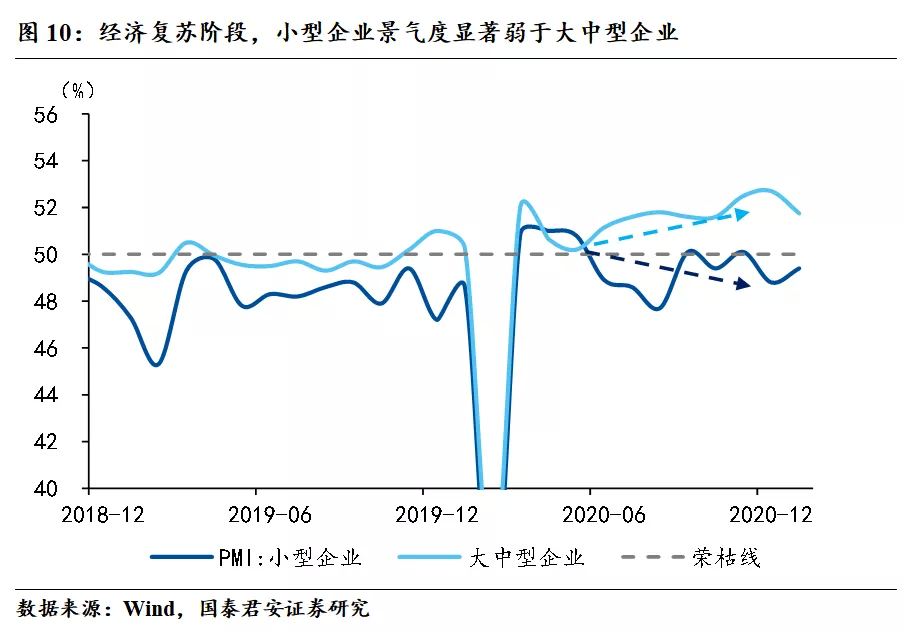

然后,从上市公司角度来看,设备更新有加速的趋势。如果我们观察上市公司固定资产减值准备,会发现两个的特点,其一是与资本开支增速的趋势基本一致,其二是16年固定资产减值准备增速出现明显的抬升。其含义可能是企业存在设备更新的需求,普遍计提减值,同时更新设备,表现为资本开支增加。

16年前后正是设备更新潮的关键节点,因此减值计提和资本开支均上升,但更新潮被去杠杆和中美贸易摩擦打断。不过更新需求仍然存在,减值计提近几年仍然保持较高水平。

2.3. 动力三:国内传统行业产能修复,龙头挤占出清份额

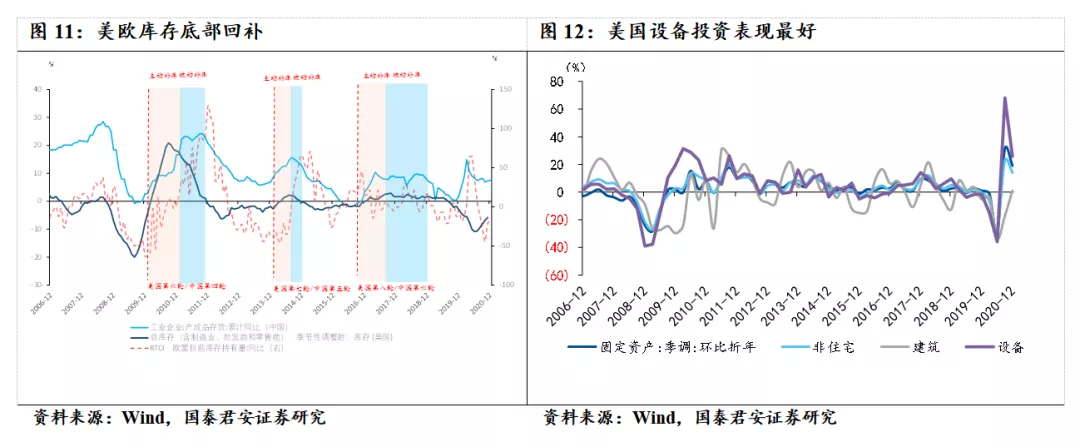

疫情出清中小企业,传统行业龙头扩产能抢占市场份额。20年疫情造成的经济停摆,对各类型企业现金流、经营活动均造成了巨大的影响,而复产复工推进以来,小企业修复进度明显慢于大中型企业,20年5月份以来,大中型企业PMI持续上行,而小型企业则持续收缩,经济复苏表现为“K型”复苏态势。

因此,一面是疫情出清小企业产能,另一面是大企业持续高景气、产能吃紧。而随着国内需求端的持续修复,传统行业龙头存在扩产能以抢占市场份额的空间和动力,传统行业龙头企业资本开支增加将成为本轮朱格拉周期的重要支撑。

2.4. 动力四:海外补库存,美国刺激政策加码,全球朱格拉周期共振

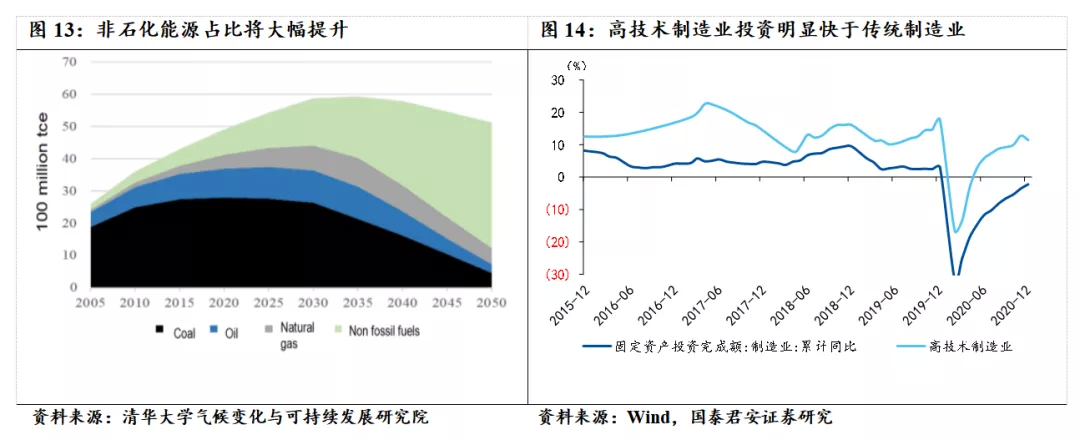

海外库存底部回补,全球朱格拉周期共振上行。在美欧消费需求强、产能修复弱的背景下,海外库存大幅下降,当前美、欧库存已至底部(分别为自2010年以来的6%、8%分位)。而随着经济复苏的推进,供需差将拉动海外补库周期。

从历史经验来看,美国批发、零售环节加库将持续至明年5-6月份,制造业加库将持续至2022年。除此之外,美国在财政刺激落地后,依然有基建计划的空间,其中对于传统基建、绿色基建、制造业升级均有较大的投资空间,因此在全球流动性依然宽松背景下,外部支撑延续性较好。

2.5. 动力五:新经济崛起,朱格拉新旧动能同行

新能源、新基建等新经济领域高歌猛进,高技术设备投资将持续受益。我国已经提出了二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和的目标,根据清华大学气候变化与可持续发展研究院测算,2020年我国非化石能源占比仅16%,到2030年将提升至25%,2050年将提升至70%以上。

新能源对传统能源的替代过程将持续发生,新能源领域设备无疑将成为新一轮设备投资的重点。除此之外,20年初提出的5G、特高压等新基建也将持续推进。从数据上看,高技术制造业投资20年全年仍保持11.5%的增速,远高于制造业整体的-2.2%。新经济的持续发力也将成为本轮朱格拉周期的核心推力之一。

03 微观视角之下 投资机会看哪里?

基于上述五大推动力,如何进一步对行业进行细化筛选?我们认为企业既要有意愿,又要有能力。从微观角度来说,补库往往对应着企业对需求改善的预期有所增强,为应对可能的需求冲击,企业主动补库以平滑生产。而在需求改善、利润超预期的背景下,如果产能仍然紧张,那么企业就存在扩产招工、增加资本开支的动机。

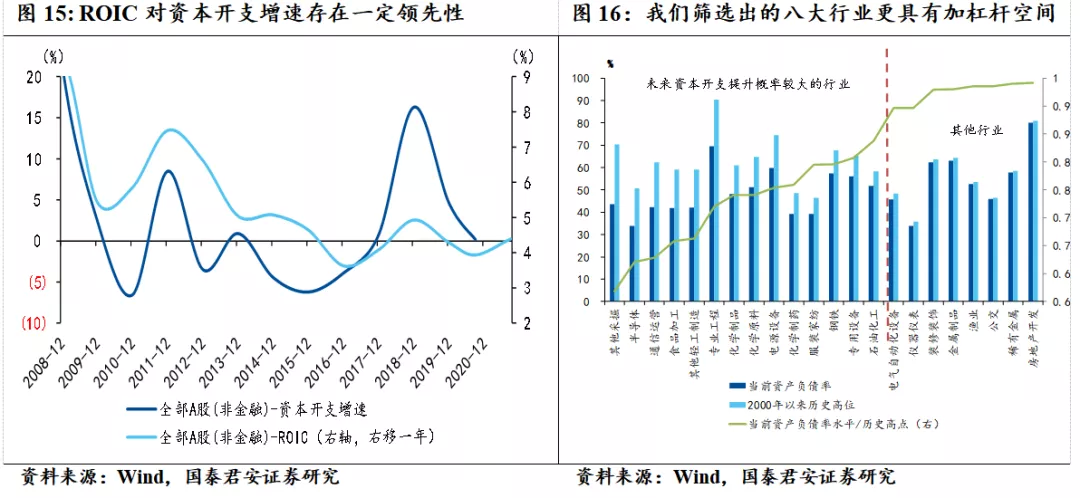

因此我们认为两个方面的指标至关重要,其一是行业中的企业存在扩产的强烈意愿,即资本回报率处于高位;其二是行业有能力进行资本开支,即资产负债表处于相对健康的状态。 反映企业扩产的意愿指标——ROIC。

ROIC是企业投入资本回报率,表征盈利水平。相比于ROE,可以排除财务杠杆等因素的扰动,更直观的反映企业的经营效率。在全行业层面,ROIC对上市公司资本开支存在一定的领先性。 反映企业扩产的能力指标——资产负债率。资产负债率较低意味着企业有加杠杆的空间,对朱格拉周期的启动和持续性有一定支撑。

虽然工业企业整体的杠杆水平在疫情以来有所提升,但对比细分行业目前资产负债率与历史高点,我们发现,本文第一部分选出的八大申万一级行业(化工、采掘、有色、钢铁以及消费类的轻工、食品饮料、纺织服装、汽车)中部分二级分项资产负债率与历史高点仍有较大距离,疫情以来并没有出现显著攀升,未来仍具有一定的加杠杆空间。

我们沿用前文资本开支与库存轮动的分析框架,对上市公司ROIC变动、当前ROIC所处历史分位、资产负债率历史分位(由于无论从增速角度还是绝对值所处历史分位角度,资产负债率相关指标均是越低越好,我们只选取资产负债率所处历史分位1层维度)。

打分体系具体构建方法如下: ROIC:企业意愿维度——当前ROIC累计同比与2016年底相比的变动值。如果企业ROIC变动增加,且当前ROIC仍处于历史较低分位(0%~20%),说明企业盈利抬升,同时空间较大,持续性较强,我们赋予最高分数“4”。

以此类推,如果企业ROIC变动减少,且当前处于历史高分位(80%~100%),则说明企业盈利受损,不增反减,且未来再次上升的空间也不大,大概率呈下降态势,我们赋予最低分数“-4”。

资产负债率:企业能力维度——当前企业资产负债率累计同比。如果企业ROIC变动增加,且当前企业资产负债率处于历史较低分位(0%~20%),说明企业资产负债表情况最佳,赋予最高分数“4”。

以此类推,如果资产负债率位于历史高分位(80%~100%),赋予最低分数“0”。 我们在之前总结出的资本开支有望抬升的周期、消费两大类行业中进一步筛选,最终得到了申万二级的行业排名表。 在前文梳理出的8大申万一级行业中,如下细分行业的企业ROIC增速较快,处于历史中低分位,且企业资产负债率较低,未来具有加杠杆空间,兼具能力和意愿的有:

传统周期类:化工行业中的化学原料、橡胶、化学制品、石油化工品;采掘中的煤炭、石油开采;有色金属中的工业、稀有金属;钢铁行业;

消费类:轻工制造中的包装印刷;食品饮料中的饮料制造;纺织服装中的纺织制造;汽车中的汽车零部件;

其他个别二级行业未来资本开支提升概率也较大:部分二级行业不归属于前文梳理出的8大“资本开支提升”行业,但行业ROIC均在抬升,且位于中等的历史分位,资产负债率同时较低,未来资本开支提升动力较足的有——建筑装饰里的专用工程;电子中的其他电子、半导体行业;机械设备里的专用设备;电气设备中的电源设备;国防军工中的船舶制造以及通信中的通信设备行业。

(编辑:彭伟锋)

还未登录

还未登录