经历了利率的一波快速回调之后,市场表现出了明显的超跌反弹特征,接下来债市的机会在哪里?从短期的角度来看,此前央行在6月8日已经提前有所预告,因此15日大额的MLF续作是相对明确的,央行是否会选择降息、什么时间选择降息成为关键。

基于以下五个逻辑,中信证券明明认为央行近期很可能会有所动作,有一定概率下调MLF和OMO利率,但是下调存款基准利率的可能性并不大。时间上看,下周一(6月15日)可能是一个比较重要的观察节点。

核心观点

降成本是央行的重要目标,但四月份之后鲜有操作。

自从3月底和4月初分别公布的降息和降准之后,央行至今没有降成本的货币政策出台,反而将货币政策暂停许久,以纠偏前期过低的货币市场利率,打击金融空转。虽然货币政策核心目标不再是狭义的银行间流动性,而是广义流动性和企业信用扩张,但要引导企业融资成本下行需要维持银行间资金利率在较低的水平和较低的波动性,宽信用仍然需要流动性维持相对宽松。因此,在“推动利率持续下行”的目标下,央行有必要释放积极信号,引导利率市场化调整。

基本面隐忧仍在,通胀“更在春山外”。

基本面潜在需求不足:受疫情冲击,今年以来制造业利润表现不佳,叠加外贸的不确定性,使制造业投资意愿受明显影响。消费亦受到失业率上升和居民收入增速大幅回落的影响,表现疲软。通胀的表现低于预期:宽货币并未传导至通胀,先溢出至资产价格与金融市场,货币的溢出使得CPI和PPI难以在货币宽松中明显受益。通胀数据连续超预期下滑,食品价格回归季节性下滑趋势、部分工业品价格持续下行,需求侧仍然较为弱势。

短期内风险偏好波动增大,需政策稳定市场信心。

前期全球权益市场情绪过度乐观,可能引发新一轮的调整。以美股为例,标普500已经回到接近疫情前的水平,而纳斯达克指数创出历史新高。在疫情二次爆发的风险提升时,大概率将迎来预期修正和市场的剧烈波动。国际市场的恐慌情绪可能对国内市场产生影响,如果海外市场波动加剧,国内货币政策及时释放宽松信号安抚市场可能也是一个短期的需要。

短期内汇率对货币政策的制约减弱。

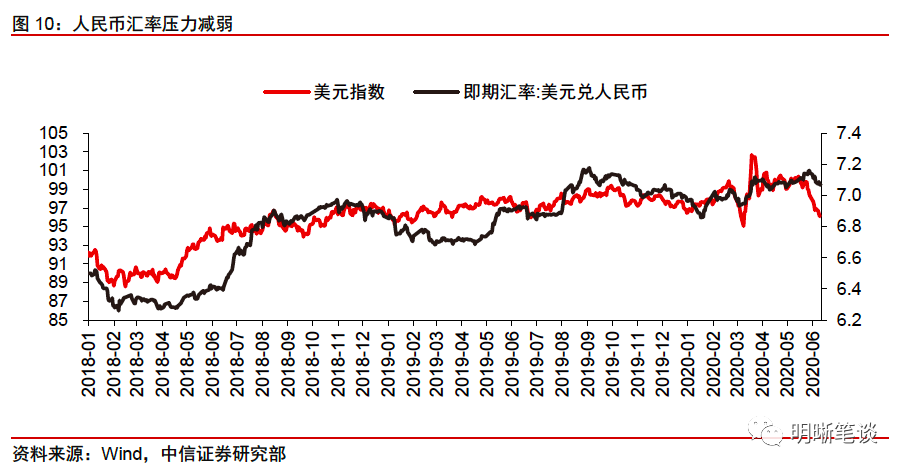

前一段时间货币政策边际收紧在一定程度上受到了汇率因素的影响。从近期的汇率走势看,在美元指数走弱的情况下,大部分国家的货币相对于美元的贬值压力都有所减轻,人民币也不例外。从汇率角度而言,货币政策的空间有所增大。

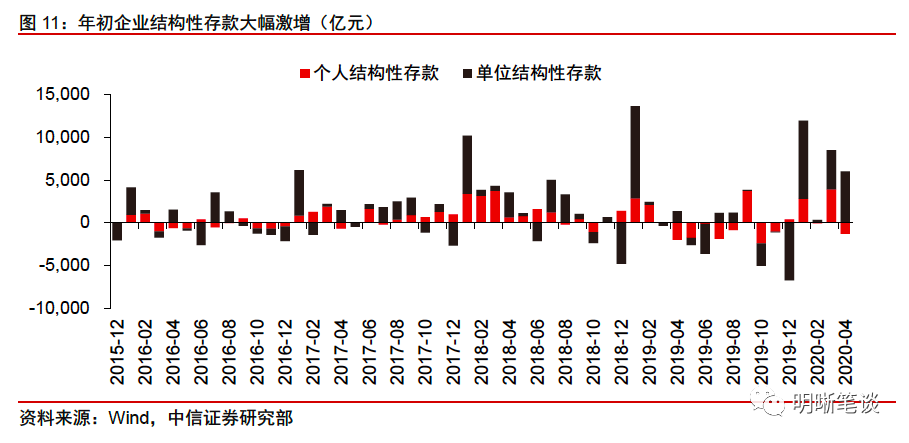

压降结构性存款,或许是调降LPR的前兆。

年初以来结构性存款的激增,意味着银行存款大战再次进入白热化,而监管部门出手冷却结构性存款市场,或许意在打压银行恶性竞争存款的局面,从而降低银行体系的平均融资成本,使银行的净息差得以边际回升。这一举措的弦外之音或许是在为进一步压降LPR腾出空间。

债市策略:结合上述五个逻辑,认为近期降息的可能性较大。

对于降息的幅度,中性判断是5个bp,当然也不排除10个bp或者维持MLF操作利率不变的可能。降息5个bp稳定市场信心的可能性最大;降息10个bp的信号意义则更强;时间上看,下周一可能是一个比较重要的观察时点。如果MLF操作利率维持不变,那么市场预期可能会再次陷入纠结,认为这种可能性是三者当中相对比较小的。从非常短期的视角看,如果降息出现,利率可能还存在小幅的交易机会。

从未来一个季度左右的维度看,配置盘或可择机配置,交易盘需耐心寻找机会。

社融和M2增速之差预计将触底反弹,进而意味着长端收益率会面临中期的上行压力。即便如此,长端利率上行有顶,顶部区间大概率已经明确,大约在2.8%-3.0%,配置盘可以择机配置。对于交易盘而言,利率目前已经进入2.6%-2.8%的中性区间,未来一个季度内博弈利率下行的机会可能较上半年有所减少,需要把握黑天鹅的右侧时机,比如此次对疫情二次爆发担忧情绪的发酵。

中信证券认为,基于以下五个逻辑,央行近期很可能会有所动作,有一定概率下调MLF和OMO利率,但是下调存款基准利率的可能性并不大。从时间角度来看,下周一(6月15日)可能是一个比较重要的观察节点。

降息的五大逻辑

一、降成本是央行的重要目标

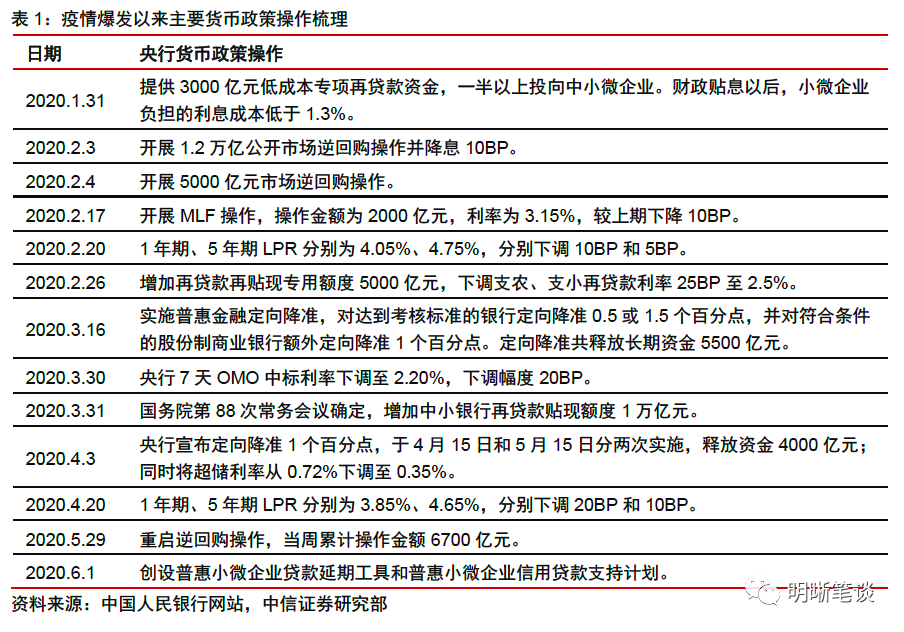

两会以后,宽信用成为今年央行的主要目标和任务。根据《政府工作报告》,除了稳汇率之外,宽信用、降成本是货币政策最重要的目标:(1)宽货币宽信用:“综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年”;(2)降成本:“创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行”。

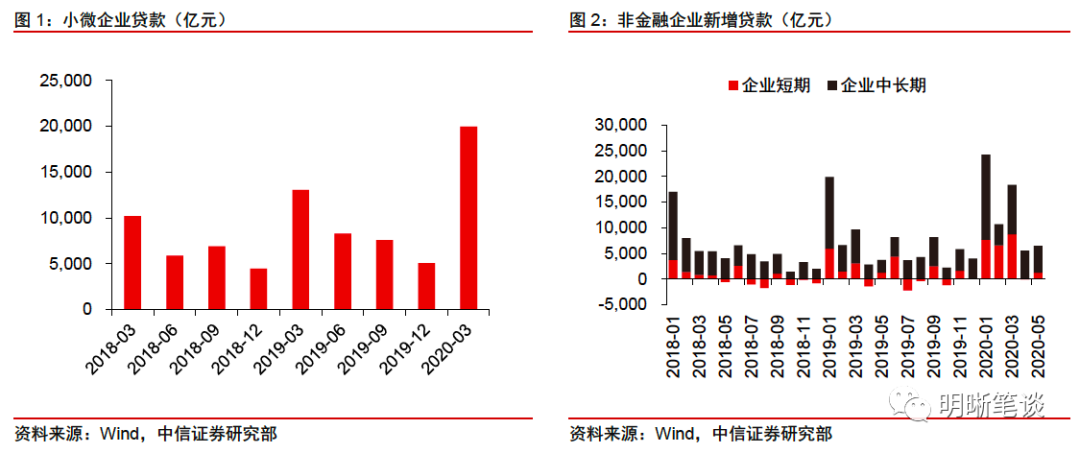

年初以来央行采取了一系列的宽货币、降成本的操作。价格型工具方面,两次公开市场降息共计30bp,MLF利率和LPR随之下调,切实降低了贷款加权平均利率;将超储利率从0.72%下调至0.35%,鼓励银行信贷。数量型工具方面,3月的普惠金融定向降准和4月、5月分两次实施的中小银行定向降准为市场,有助于压降银行的负债成本,为银行向中小微企业提供贷款的让利腾挪空间。宽货币向宽信用传导,保护市场主体的措施初见成效。新增企业贷款显著高于往年同期,一季度新增小微企业贷款2万亿,在很大程度上缓和了企业现金流压力。

但是,近两个月以来,央行没有进一步的降成本措施出台。自从3月底和4月初分别公布的降息和降准之后,央行至今没有降成本的货币政策出台,反而将货币政策暂停许久,以纠偏前期过低的货币市场利率,打击金融空转。货币边际收紧之后,企业信贷增幅明显有所回落。

宽信用亦需宽货币、降成本的配合。政府工作报告中提到:“为保市场主体,一定要让中小微企业贷款可获得性明显提高,一定要让综合融资成本明显下降”。事实上,央行对实体的流动性支持,归根结底还是企业的负债,如果没有降成本的配合,亦会透支企业未来的偿债能力。从6月8日央行罕见预告月内MLF操作方式也可以看出央行对市场预期的关注和对资金面的态度。虽然货币政策核心目标不再是狭义的银行间流动性,而是广义流动性和企业信用扩张,但要引导企业融资成本下行需要维持银行间资金利率在较低的水平和较低的波动性,宽信用仍然需要流动性维持相对宽松。因此,在“推动利率持续下行”的目标下,央行有必要释放积极信号,引导利率市场化调整。

相比于降准,判断降息的概率更大。理论上央行可以选择降息或降准来实现降成本。但是,若央行想用降准置换MLF的方式来操作,那么大概率会在6月8日的MLF到期时操作,因为6月15日的MLF还承担着为LPR定价的功能,如果在6月15日降准置换MLF的话,为LPR定价的功能可能受到影响。既然央行已经预告将在6月15日一并续作6月8日的MLF,那么如果央行希望在本月实现降成本,降息的可能性更大。

二、基本面隐忧仍在

投资需求不足

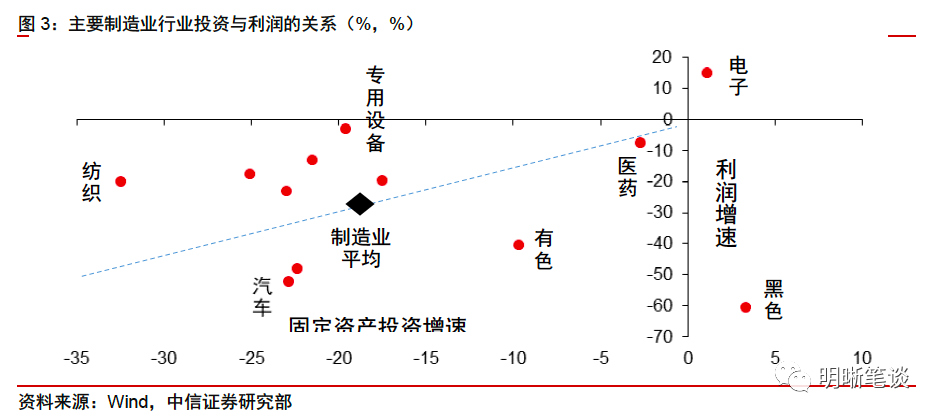

制造业利润受损,企业资本开支意愿不强。受疫情冲击,今年以来制造业利润表现十分疲软,叠加出口的不确定性,使制造业投资意愿受明显影响。主要制造业行业中,除电子(盈利较好)、黑色(投资周期较长)两个行业,投资需求明显回暖外,其余主要制造业行业投资仍面临较大阻碍。虽然央行宽信用的货币政策发力,保障企业现金流平稳,固定资产投资有修复的空间。但是,央行的流动性支持仍然是企业负债,企业在资本扩张时仍需考量其成本和收益,尤其是在前期承担了一定亏损的情况下,全年制造业投资仍存在下行压力。

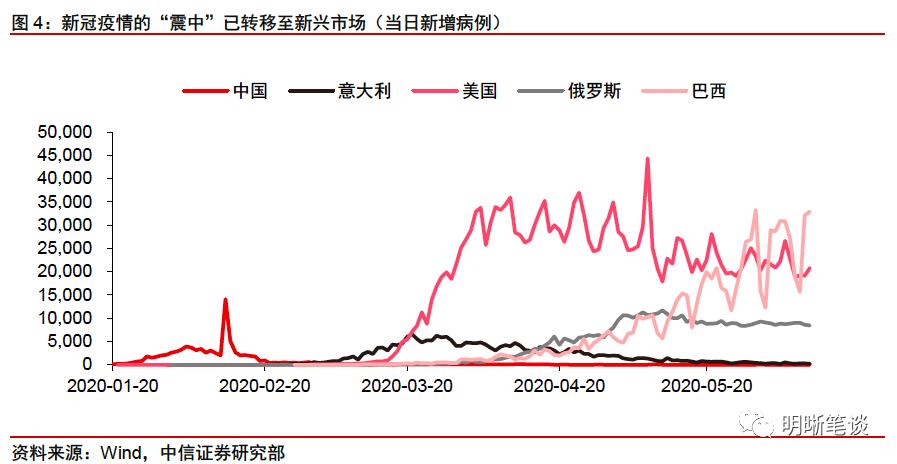

外需不确定性仍大。当前出口表现相对超预期主要是前期的订单积压和疫情之后复工赶工的结果,未来国内的出口可能会反映二三季度欧美疫情的影响。根据美联储预计,当前美国经济活动仍面临高度不确定性,数据显示2020年美国GDP增速预测为-6.5%,远低于过去的趋势水平。除此之外,全球新冠疫情的“震中”已转移至新兴市场,且全球每日新增确诊病例仍然处于平台期,拐点未现,加上欧美国家提前复工,疫情二次爆发或延续的风险有所增加。这些都会使外需的不确定性有所增加。

消费需求受收入制约

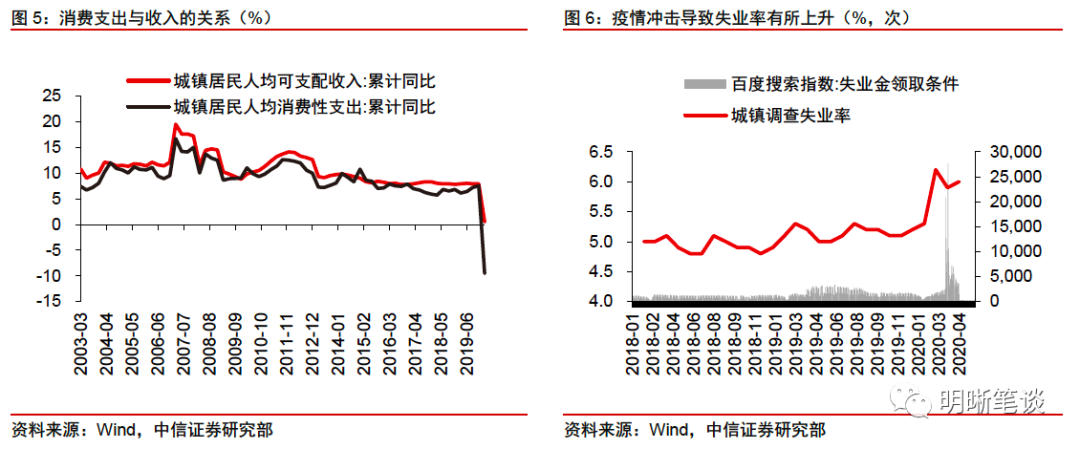

失业率上升和居民收入大幅回落,消费需求仍然疲软。根据数据,4月城镇调查失业率为6%,明显高于前期5%左右的失业水平。同时百度搜索“失业金领取条件”指数自3月以来显著攀升,表明疫情冲击增加了劳动人口失业的风险。失业率的暂时上升也意味着居民收入增速的下降,进一步使消费性支出减少,居民消费的回暖并非顺理成章。

通胀低于预期,未来仍有压力

宽货币并未传导至通胀。尽管货币供应量大幅增长,M2同比增速升至11%,社融增速升至12%以上,但是货币数量的增加并未传导至狭义通胀——CPI或PPI。除了商品供需本身的问题之外,资产价格与金融空转可能也是重要的原因之一。资产价格方面,上半年二手房房价出现快速回升趋势,土地价格也有明显上涨,大量资金流入房地产市场。金融市场方面,M2增量中很大一部分是结构性存款激增导致,这在一定程度上虚增了社融和M2,这部分资金并未流入实体。货币的溢出使得CPI和PPI难以在货币宽松中明显受益。

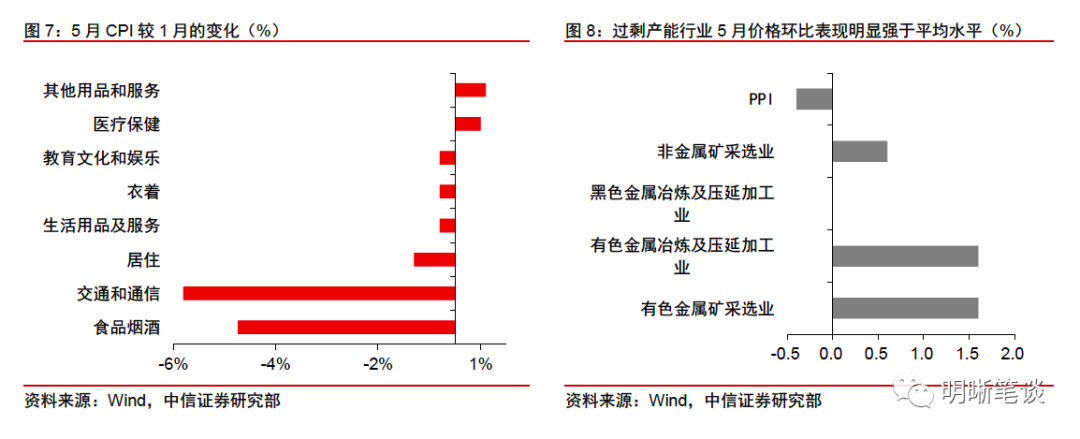

通胀数据连续超预期下滑,食品价格回归季节性下滑趋势、工业品价格持续下行,需求侧仍然较为弱势。CPI方面,食品价格走出猪瘟疫情影响而回到季节性趋势,部分服务业或者可选消费品受疫情影响较大,价格指数出现了明显跌幅。CPI分项数据显示,大部分商品价格在疫情期间可能都是处于下跌状态。PPI方面,随着国际油价触底回升和国内工业生产修复、基建和地产投资逐步发力,上游煤炭、石油、和非金属矿物采掘和加工业价格下跌幅度明显收窄,而黑色、有色的采矿和加工业价格则由负转正,后续PPI环比预计将在国内需求侧回暖和国际油价回升的共同作用下转正并上行,对应PPI同比触底回升,但是预计在高库存、高产能压制下难以实现快速、大幅回升。

三、缓和风险偏好波动,稳定市场信心

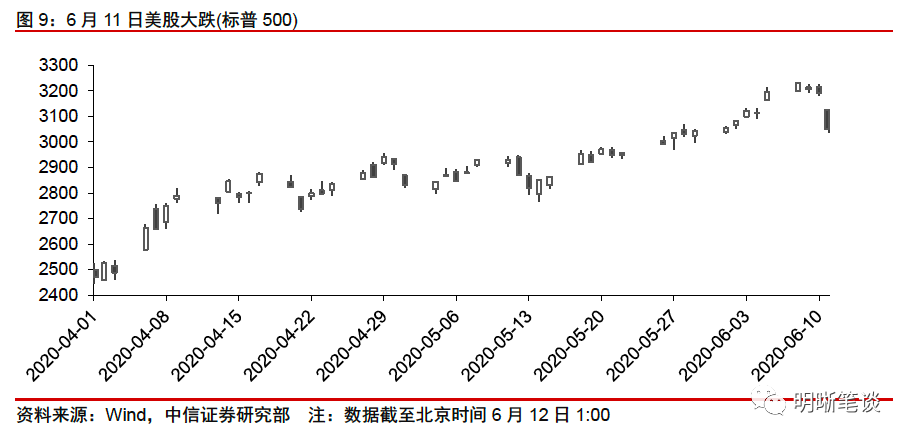

全球疫情二次爆发风险加剧,美国提前复工复产的副作用已经有所显现。随着美国提前进入复工复产的节奏,美国多州疫情面临二次爆发风险:据CNBC报道,德克萨斯州报告连续三天新冠肺炎住院人数破纪录。据美联社报道,加州9个县新增冠状病毒感染病例或确诊病例住院人数激增。对于疫情二次爆发的担忧引致昨日美股大跌,美国三大股指盘中跌幅接近5%,油气股、航空股领跌。恐慌指数VIX盘中涨幅超32%,盘中超过36,创近一个月新高。除美国之外,巴西、阿根廷、墨西哥等美洲国家当日新增病例创出新高,印度疫情防控形式同样不乐观,新兴市场国家疫情仍处于上升期。在这种背景下,市场对全球需求的预期有所减弱,美油盘中一度跌逾10%。

前期全球权益市场情绪过度乐观,可能引发新一轮的调整。全球股市在疫情扩散后呈现明显的V型走势,以美股为例,标普500已经回到接近疫情前的水平,而纳斯达克指数已经创出历史新高。权益市场高光时刻的背后可能是对疫情的乐观预期,那么在疫情二次爆发的风险提升时,大概率将迎来预期修正和市场的剧烈波动。国际市场的恐慌情绪可能对国内市场产生影响,如果海外市场波动加剧,国内货币政策及时释放宽松信号安抚市场可能也是一个短期的需要。

四、短期内汇率制约减弱

保持人民币汇率在合理均衡水平上的基本稳定非常重要,汇率因素也是近期货币政策放松的限制之一。人民币汇率变动与经常账户和资本账户的平衡密切相关,2020年《政府工作报告》对于汇率目标的前移表述体现出今年仍旧是汇率问题的重要一年。前一段时间货币政策边际收紧在一定程度上受到了汇率因素的影响。从近期的汇率走势看,在美元指数走弱的情况下,大部分国家的货币相对于美元的贬值压力都有所减轻,人民币也不例外。从汇率角度而言,货币政策的空间有所增大。不过,从全球疫情二次爆发担忧加剧的表现看,美元是否会出现新一轮的流动性紧张还有待观察,美元指数短线也有拉升的迹象。如果疫情因素继续发酵,未来可能又将进入新一轮的汇率压力期。

五、压降结构性存款

压降结构性存款,或许是调降LPR的前兆。《每日经济新闻》记者从多家股份行获悉,近期他们已经收到了监管部门的窗口指导,要求压降结构性存款规模,要求在今年年底前,逐步压降至年初规模的三分之二。年初以来结构性存款的激增,意味着银行存款大战再次进入白热化,而监管部门出手冷却结构性存款市场,或许意在打压银行恶性竞争存款的局面,从而降低银行体系的平均融资成本,使银行的净息差得以边际回升。这一举措的弦外之音或许是在为进一步压降LPR腾出空间。

结合上述五大逻辑,中信证券认为近期降息的可能性很大。对于降息的幅度,中性判断是5个bp,当然也不排除10个bp或者维持MLF操作利率不变的可能。他们认为降息5个bp稳定市场信心的可能性最大;如果降息10个bp,那么信号意义则更强,市场将会有更加积极的反应,也反映出央行在更加积极的引导市场的宽松预期;如果MLF操作利率维持不变,那么市场预期可能会再次陷入纠结,不过认为这种可能性是三者当中相对比较小的。从非常短期的视角看,如果降息出现,利率可能还存在小幅的交易机会。考虑到下周一(6月15日)时点的特殊性,建议保持密切关注。

从未来一个季度左右的维度看,配置盘或可择机配置,交易盘需耐心寻找机会。宽信用成为国内二三季度的主要趋势,基建发力,房地产景气较高,基本面数据还是以修复为主。预计社融和M2增速之差将触底反弹,进而意味着长端收益率会面临中期的上行压力。即便如此,长端利率上行有顶,顶部区间大概率已经明确,大约在2.8%-3.0%,配置盘可以择机配置。对于交易盘而言,利率目前已经进入2.6%-2.8%的中性区间,未来一个季度内博弈利率下行的机会可能较上半年有所减少,需要把握黑天鹅的右侧时机,比如此次疫情二次爆发担忧的发酵。

还未登录

还未登录