本文来自 微信公众号“CITICS电新”。

核心观点

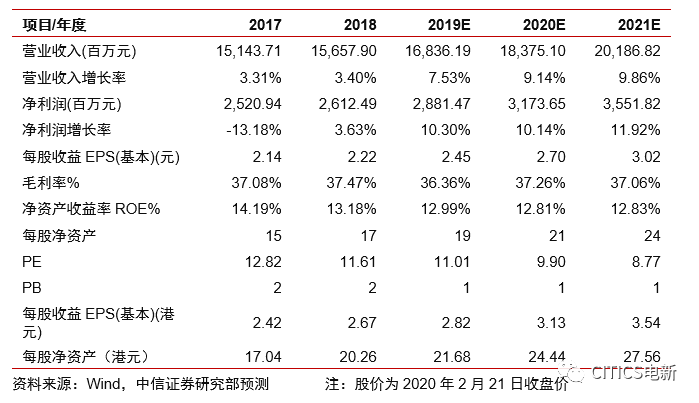

国内领先的电气牵引系统龙头,有望充分发挥在功率半导体业务的先发优势,借助新能源汽车快速爆发的IGBT需求,实现板块收入持续增长。维持2019-2021年净利润预测28.81/31.74/35.53亿元,对应EPS预测为2.45/2.70/3.02元,给予公司2020年13x PE作为合理估值,对应目标价38.90港元,上调至“买入”评级。

国产IGBT IDM龙头,深耕行业五十载。中车时代电气(03898)深耕功率半导体技术逾五十载,产品涵盖晶闸管、整流管、IGCT、IGBT、SiC器件,是国内领先的IDM模式的中高压IGBT供应商。其中,IGBT拥有750V~6500V共六个电压等级产品系列,公司较早布局8英寸芯片产线及扩产项目,在大尺寸晶圆布局及迎合下游需求爆发的关键期,进入了国内领先梯队。

国内新能源车头部供应商,具备配套优势。IGBT作为新能源汽车电控核心部件,单体价值量较高(A级及以上单车价值量约为3000~4000元),我们认为伴随新能源汽车市场爆发式增长,2020-2022年全球需求规模有望达到93/130/173亿元,CAGR超30%。据NE时代数据,2019年国内乘用车IGBT配套厂商前十名中,中车时代电气排名第九(配套量0.8万套,市占率0.8%),为三家国产上榜厂商之一;看好国产厂商借新能源汽车市场东风,加速推广产品,优选具备先发优势的国产车用IGBT配套厂商。

全面对接中高压市场,储备第三代半导体材料技术。公司功率半导体产品还覆盖轨道交通、直流输电、SVC装置和风机等多个下游领域,既满足了中国的国产化替代需求,又通过较为丰富的下游布局,助力未来半导体业务长期发展。同时,积极布局第三代半导体材料SiC,产品等级包括650V~1700V,未来伴随SiC成本下降以及与功率半导体器件融合加速,公司有望复刻IGBT的国产化先发优势。

风险因素:铁路固定资产投资不及预期,地铁采购不及预期,新能源汽车IGBT配套进展较慢,扩产进度不及预期。

投资建议:公司作为国产移动装备电气牵引系统龙头,考虑2020年铁路建设迎来通车放量的预期,采购投资有望超预期;作为国内具备新能源汽车配套关系的IGBT供应商,行业需求爆发与先发优势,有望助力半导体业务快速增长。维持公司2019-2021年净利润预测28.81/31.74/35.53亿元,对应EPS预测2.45/2.70/3.02元,给予公司2020年13x PE作为合理估值,对应目标价38.90港元,上调评级至“买入”。

(编辑:程翼兴)

还未登录

还未登录