本文来自 “国信证券”,分析师燕翔。

一.核心观点

分子与分母、盈利与利率,始终是牵动股价变化的核心变量。过去几个月,A 股曾处于一个相对不太舒服的组合环境中,更能反应企业盈利的 PPI 进入负增长,而对货币政策影响更大的 CPI 快速飙升。而最新的经济数据显示,事情正在悄悄变好。12 月的通胀数据给我们传递了两个重要的信息:一是 PPI 止跌回升,这是上市公司盈利状况改善的一个重要信号;二是 CPI 同比明显低于预期,显示全面通胀的风险大幅降低,未来将不会成为货币政策宽松的掣肘。这进一步强化了春季行情的逻辑。展望未来,我们预计科技板块仍将是全年行情的主攻方向,而从短期来看,低估值顺周期板块“估值回归”的行情也有望带来一定的交易性机会。

二.正文

1.PPI 止跌回升,上市公司盈利状况改善的一个重要信号

12 月份 PPI 同比止跌回升趋势增强,生产资料跌幅收窄是重要贡献因素。1 月 9 日公布的工业生产者出厂价格数据显示,2019 年 12 月份,全国工业生产者出厂价格同比下降 0.5%,降幅比上月收窄 0.9 个百分点,环比也由上月下降 0.1%转为持平。分项来看,生产资料价格同比下降 1.2%,降幅比上月收窄 1.3 个百分点,影响工业生产者出厂价格总水平下降约 0.87 个百分点,前一月该项拖累 PPI 约 1.84 个百分点。

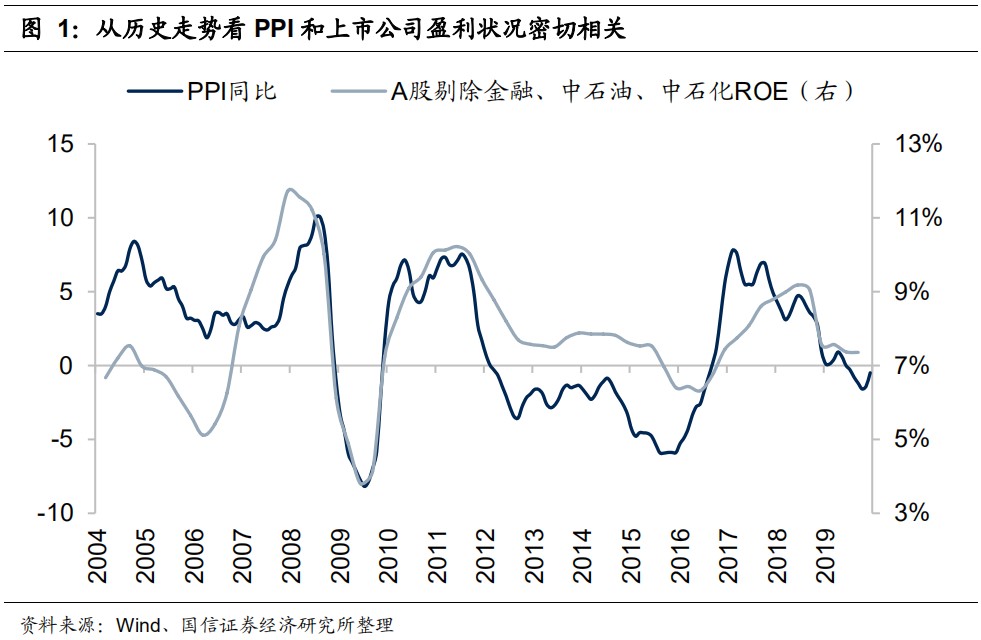

历史经验显示,PPI 是和企业盈利状况关联度最为密切的宏观经济指标。2004 年以来,PPI 同比增速和 A 股上市公司的ROE 走势极为相关,二者相关系数高达 0.56。从历史走势来看,A 股剔除金融两油上市公司的 ROE 共计经历了三轮显著的回升阶段,分别是在 2006 年 3 月至 2007 年 12 月、2009 年 6 月至 2011 年 6 月、2016 年 6 月至 2018 年 6 月。与此同时,我们也能够观察到 PPI 同比增速回升趋势的不断确立。

此轮 PPI 增速自 2017 年 3 月开始的回落周期一直持续到 2019 年,2019 年 7 月,PPI 同比增速出现了自 2016 年 9 月份以来的首次负增长。与此同时,上市公司的盈利状况也在持续下滑,全部 A 股剔除金融两油上市公司的 ROE 从 2018年 6 月的高点 9.2%降至 2019 年 9 月的 7.4%。但进入 2019 年四季度后,PPI 同比增速出现了向上的拐点,1 月 9 日公布的 12 月数据进一步确认了 PPI 止跌回升的趋势,我们认为,这是上市公司盈利状况改善的一个重要信号。

2.CPI 低于预期,通胀风险下降无碍货币政策宽松

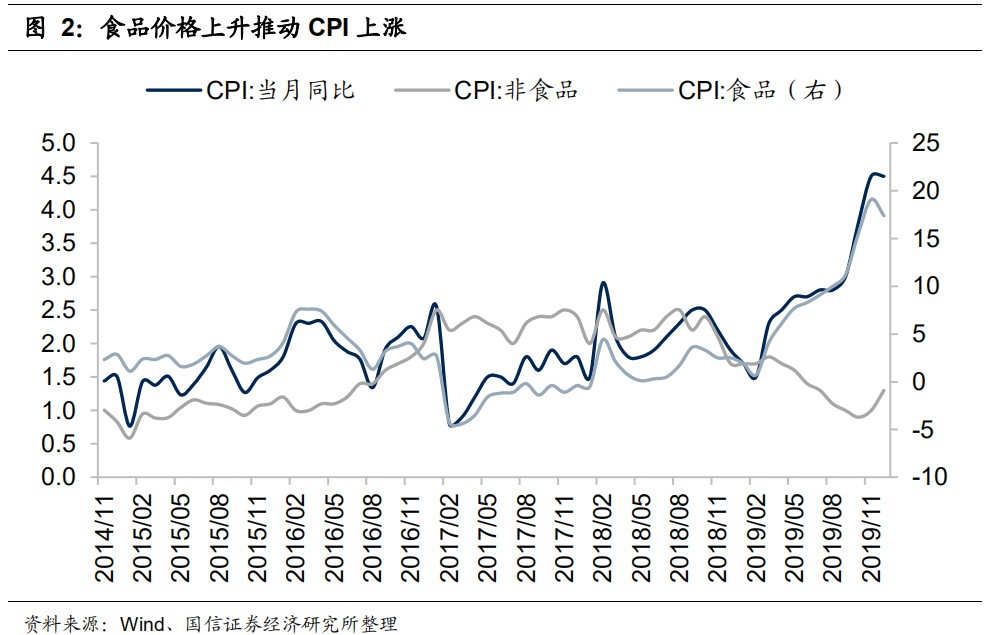

2019 年 12 月份 CPI 保持平稳,略低于市场预期。国家统计局公布的最新数据显示,2019 年 12 月全国居民消费价格同比上涨 4.5%,低于预期的 4.7%。其中,城市上涨 4.2%,农村上涨 5.3%;食品价格上涨 17.4%,非食品价格上涨 1.3%;消费品价格上涨 6.4%,服务价格上涨 1.2%。从环比来看,12 月 CPI 由上月上涨 0.4%转为持平。其中,城市持平,农村下降 0.1%;食品价格下降 0.4%,非食品价格上涨 0.1%;消费品和服务价格均持平。

食品对物价上涨支撑力度减弱,非食品贡献有所增加。分细项来看,食品价格同比涨幅有所回落,较上月下降了 1.7 个百分点,影响 CPI 上涨约 3.43 个百分点,较前一月对 CPI 涨幅贡献下降了 0.29 个百分点。其中,猪肉价格仍然领涨,但是涨幅回落幅度较大,12 月同比涨幅为 97%,此前几个月同比涨幅都在 110%以上;此外其他禽类价格涨幅均有不同程度的回落,鲜果价格持续下跌,仅鲜菜价格同比涨幅有所扩大。受国际油价持续上涨影响,12 月油价同比涨幅扩大,非食品对 CPI 上涨的贡献小幅增加。

全面通胀风险降低,无碍货币政策宽松。2019 年以来由于猪肉价格的大幅上涨,使得中国的 CPI 在下半年出现了明显上升,虽然 CPI 更多呈现的是结构性特征,但超预期的大幅上升以及食品上涨可能带来的螺旋式上升风险仍然使得通货膨胀多少也成为了货币政策宽松的掣肘。所以我们也看到,相对其他国家,2019 年中国利率下降的幅度是相对较小的。但从 12 月的 CPI 数据来看,猪肉价格推升通胀上升的压力明显减小,后续随着产能的逐步恢复、政府储备及进口猪肉的陆续投放,猪肉价格对通胀上涨的支撑力度也将持续减弱,全面通胀的风险有所下降。而这也意味着,通货膨胀不会成为货币政策宽松的掣肘,也不会成为央行放松货币政策时所要面对的大问题。

3.通胀数据强化了春季行情的逻辑

此前,在中美贸易摩擦缓和以及经济企稳回升迹象的双重催化下,春季躁动行情已经提前展开。本次通胀数据传递出的两个重要信息进一步强化了春季行情的逻辑:一是 PPI 的止跌回升,加强了经济的好转与上市公司盈利状况的改善预期,经济上行逻辑未被证伪;二是 CPI 的由涨转平,缓解了全面通胀上行风险,减轻市场对通胀制约货币政策宽松的担忧,年初央行降准带来了充裕的流动性,也不会因为通胀问题收紧货币政策。

展望后市,我们认为科技仍将是未来的主攻方向,“科技股浪潮”有望持续上演。一是中美贸易摩擦以及美方对华科技领域的限制使得国内供应链在核心关键领域国内自主可控的需求大幅提升,这给国内优质企业打开巨大的市场替代空间。与此同时,国内政策也在积极推动国产替代与科技创新的发展,为国内科技企业提供了极大的助力。二是从基本面的情况来看, 2018 年四季度以来,中证 800 指数成分股中信息技术类企业 ROE 已经出现较为明显的向上拐点,表明当前科技类企业的盈利已开始在不断改善,预计行业未来向上的弹性空间巨大。而从短期来看,周期板块“估值回归”行情仍有望继续,低估值的顺周期板块同样存在一定的交易性机会。

三.风险提示:

宏观经济增长不及预期、通货膨胀超预期上行、历史经验不代表未来

(编辑:陈秋达)

还未登录

还未登录