三季度GDP数据又一次让市场对经济和政策托底预期降至“冰点”,引发市场调整。但GDP增速触及政策底线反过来也将加速多方面政策综合发力,在货币和财政手段陷入僵局时,资本市场自身改革有望持续超预期,需重点关注。我们的先行指标显示企业盈利增速大概率在三季度见底,接下来预计是经济数据的空窗期和政策的密集落地期,配置型资金大概率选择择机增持或调结构而不是持续流出。市场预期降至“冰点”只影响反弹节奏,并不影响趋势。维持“月度级别反弹”的观点,建议继续布局低估值且受益于经济企稳品种的配置。

周五的超预期调整缘于市场对政策托底预期降至“冰点”

本周五公布的经济数据喜忧参半,除GDP低于预期外,1-9月份房地产投资和社会零售总额增速环比持平,9月工业增加值环比改善1.4个百分点,但却罕见地引发“股债双杀”,上证综指当日收跌1.32%,十年期国债期货也出现放量“跳水”。唯一的解释就是三季度GDP增速降至6.0%,市场认为管理层对经济增速下滑的容忍度很高,短期出台政策刺激(尤其降息等货币政策)的可能性降低。

货币和财政陷僵局 资本市场自身改革有望持续超预期

GDP增速触及政策底线,加速多方面政策综合发力,在货币和财政陷入僵局时,资本市场自身改革有望持续超预期。预计GDP增速触及政策底线反过来将加速政策决断,推动多方面政策综合发力:财政通过提前下达明年专项债额度托底基建,货币预计通过调降LPR来降低实际利率,而十九届四中全会将继续推动结构性改革(尤其是资本市场改革)。

当前经济已经出现了企稳的一些积极迹象,在政策综合发力下触底只是时间问题,单一货币或财政大幅刺激的必要性实则在下降。在当下货币和财政陷入僵局时,我们预计接下来资本市场自身的改革将不断超预期,包括放开创业板重大资产重组相关政策落地以及未来有望推进的创业板注册制、全面退市制度等改革措施,预计将加速引入“活水”排出“死水”,有效提升A股上市公司整体质量,需重点关注。

基本面见底可期,配置型资金 大概率择机增持或调结构而不是持续流出

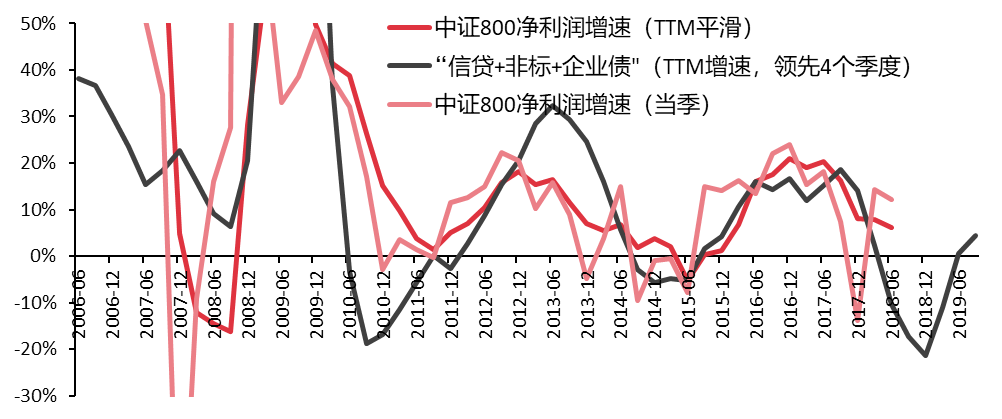

我们的前瞻指标显示上市公司盈利增速(中证800为样本)大概率在今年三季度见底,配置型资金当前时点大概率是择机增持而不是持续卖出。估算公募基金中普通股票型、偏股混合型和平衡混合型基金本周仓位净变动+0.18%、+0.11%和+0.22%,预计公募大概率继续抱团消费和科技龙头,调仓也会向低估值权重品种倾斜;私募基金在9月底对A股10月行情预期很低,整体调查仓位仍然较低;外资作为当前市场最主要的左侧型配置基金,在基本面见底空间已清晰只是时间有不确定的情况下,大概率延续左侧增持布局,年内人民币阶段性走强(弱美元环境)也将成为增配的重要催化。

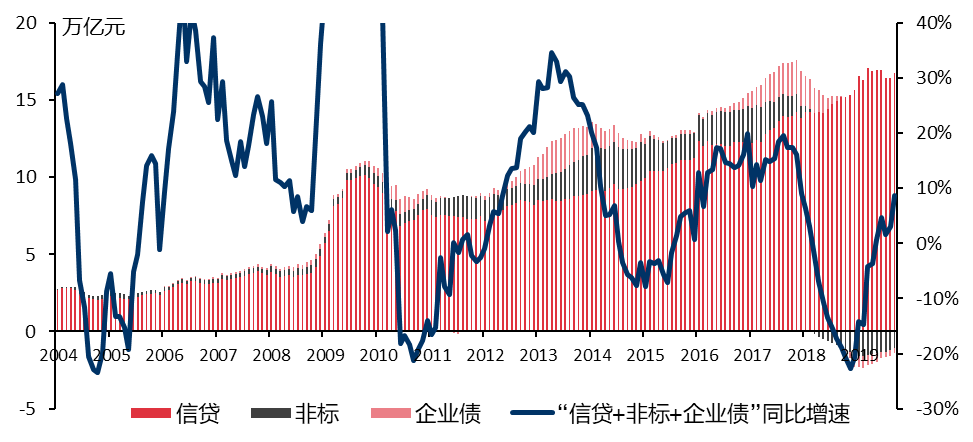

“信贷+非标+企业债”累计增速仍在改善

资料来源:Wind,中信证券研究部

上市公司盈利增速 大概率在今年3季度见底,最晚4季度

资料来源:Wind,中信证券研究部

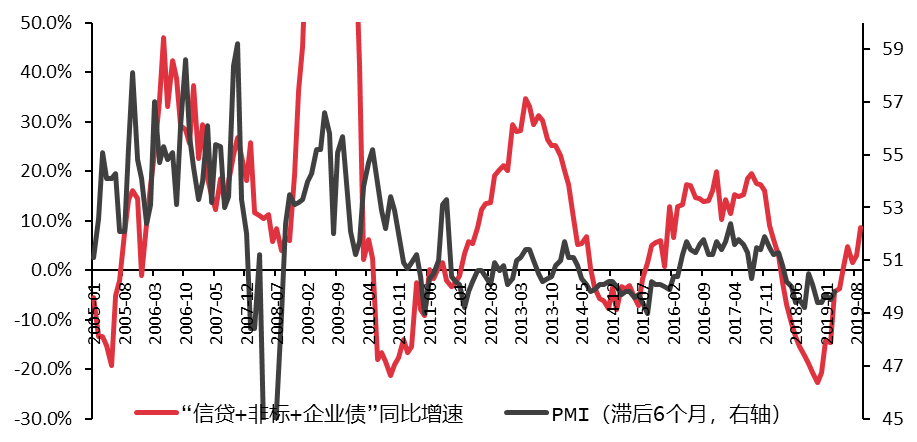

“信贷+非标+企业债”指标领先PMI约6个月

资料来源:Wind,中信证券研究部

预期底再现,未来1个月 经济数据空窗期仍是配置良机

在接下来经济数据的空窗期和政策的密集落地期,配置型资金大概率择机增持而不是持续流出,指数调整的空间有限。我们维持“月度级别反弹”的观点,市场预期重新陷入冰点只影响了反弹节奏,并不会改变方向。配置上,我们依旧建议以金融和消费中的核心品种为底仓,延续对低估值且受益于经济企稳的品种的推荐。

风险因素

逆周期调节力度不及预期;三季报低于预期;中美分歧进一步加剧。

还未登录

还未登录