尽管最近美股大牛,分析师Bill Blain指出,随着全球不确定性事件增多,投资者应该注意以下三个事件,为这个漫长又紧张的夏天做好准备。

首先是鸽调成为全球主要央行货币政策主旋律。美国方面,美联储众高官在本周密集发言,他们很可能保持鸽派立场,不会对于降息和宽松周期过分抵触,不过也可能出现意外。至于英国,由于经济在过去几个月似乎已陷入负增长,英国央行也将加入宽松的队伍。欧洲方面,一些分析师表示,欧洲央行可能最早在9月放松利率,重启债券购买计划。一旦这些央行真正开始降息,市场又将掀起一波大浪。

其次,地缘政治冲突加剧。近几个月来,石油运输枢纽波斯湾的地缘政治局势不断升温。自从5月初美国总统特朗普对伊朗实施新一轮制裁,并中止伊朗石油豁免权以来,海湾地区的紧张局势日益成为市场关注的焦点。无人机和船只遇袭,每次都能引起一波或大或小的原油行情。贝莱德预计:

“油价可能保持在一定范围内小幅波动,近期布伦特原油价格或在每桶60美元至70美元之间徘徊。”

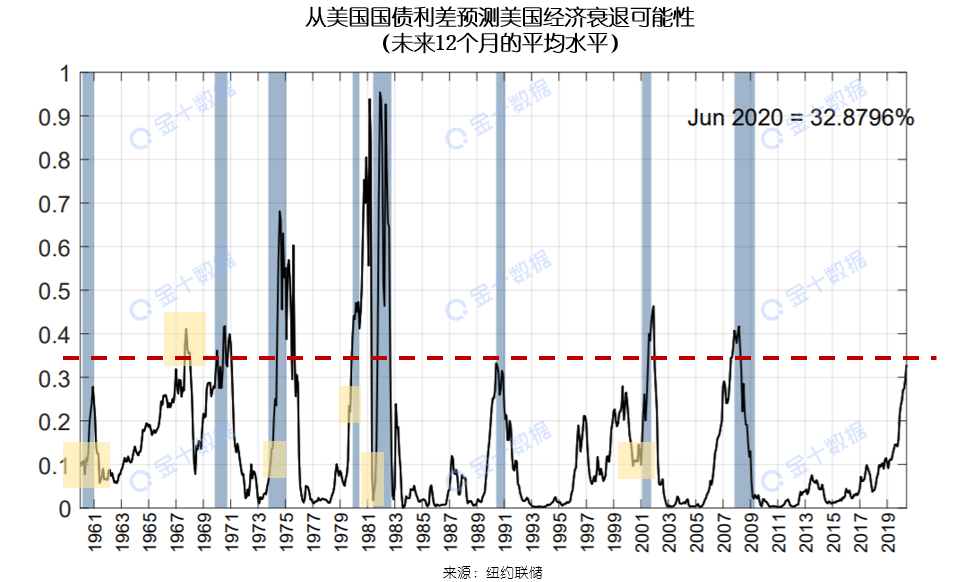

最不容忽视的是,这个夏天,经济衰退的风险料一直居高不下。财富管理公司Gluskin Sheff首席经济学家进一步指出,任何看不到美国经济衰退的人,都没有关注这个关键的衰退指标——纽约联储的衰退模型。

据悉,纽约联储的衰退模型是基于10年期美国国债和3个月期美国国债收益率曲线的倒挂情况进行衰退预测的。该模型显示,明年(2020年)发生衰退的几率已经超过30%,高达33%。

说起收益率曲线的倒挂,很多人都会想起纽约联储在2006年对于国债收益率曲线的讨论。当时,纽约联储表示,关于短期利率,早期的研究表明,如果将3个月期国债利率与10年期国债利率结合使用,可以在预测美国长期经济衰退时,将准确性和稳健性合理地结合起来。基于上述任何一种利率的息差都是高度相关的,可以用来较为准确地预测衰退。

说起收益率曲线的倒挂,很多人都会想起纽约联储在2006年对于国债收益率曲线的讨论。当时,纽约联储表示,关于短期利率,早期的研究表明,如果将3个月期国债利率与10年期国债利率结合使用,可以在预测美国长期经济衰退时,将准确性和稳健性合理地结合起来。基于上述任何一种利率的息差都是高度相关的,可以用来较为准确地预测衰退。

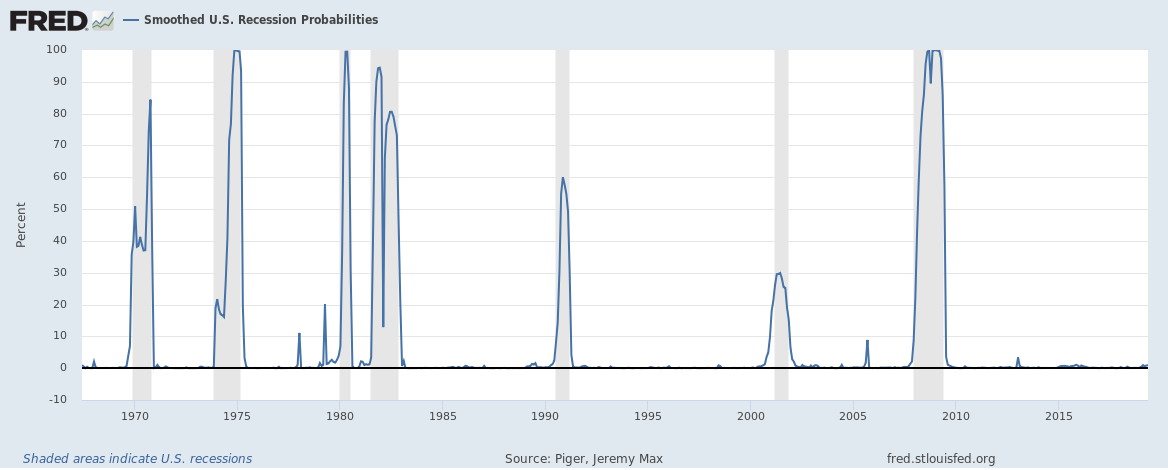

需要注意的是,分析师Mike Shedlock指出,市面上并不是每个衰退模型的预测效果都很好,所以应该综合考虑再下定论。据观察,Piger公司和Jeremy Max公司的平滑衰退几率(Smoothed Recession Probobilities)模型常在零附近徘徊,甚至在经济衰退期间也经常低于20%。这样不正常的数据让Shedlock觉得,这个模型毫无预测效果可言。

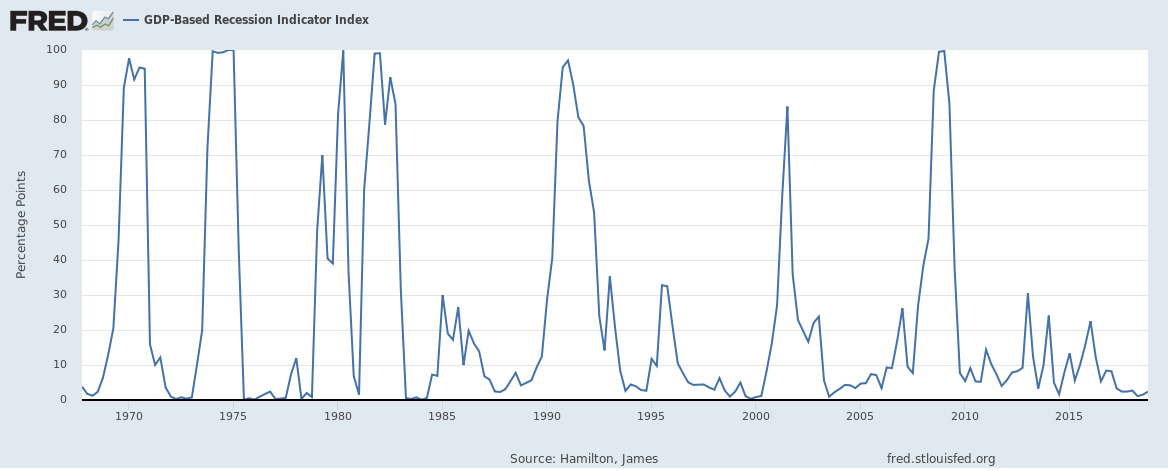

另一个加州大学圣地亚哥分校经济学院提出的基于GDP的衰退预测模型更加不靠谱——该衰退模型严重滞后。依照该模型,目前的经济衰退的概率为2.4%。但是,在GDP出现四分之一负增长或接近零增长之前,这种模式都不会出现飙升。

不仅是经济模型预示美国经济增长欠佳,部分市场情绪调查也传递出类似的悲观信号。世界大型企业联合会的CEO信心的指标显示,今年第二季度,多家企业的CEO信心没有变化,仍然处于适度悲观的水平。联合会高级总监Lynn Franco指出:

“企业CEO对成熟经济体和新兴经济体增长前景的预期依然低迷,且预计短期内不会回升。44%的受访者预计经济状况将恶化,高于上季度的42%。”

此外,与去年相比,CEO的利润预期有所下降,经济形势的不确定性以及全球经济放缓的迹象可能是导致利润下降的原因。昨日,美国6月NFIB小型企业信心指数录得103.3,较前值105有所下滑。

还未登录

还未登录