本文来自 微信公众号“腾讯美股”。

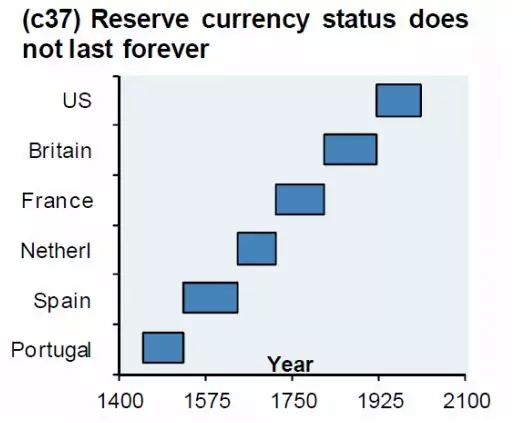

大约八年前,由JP摩根大通的策略师琴巴莱斯特(Michael Cembalest)绘制的一幅图表出现在互联网世界,并迅速流传开来。这一图表简单而生动地告诉世人,所谓储备货币的身份不会永远流传,而美元注定也不会例外,在未必很久远的未来,也将不再是全世界最重要的货币。

琴巴莱斯特2012年1月发布这一图表时谈到了自己的感想:“我由此想到了已故麻省理工学院经济学家多恩布施(Rudiger Dornbusch)的话:‘危机的到来往往要比你预想的慢得多,但它一旦成为现实,其发展速度就要比你预想的快得多。’”

在那个时间节点上,琴巴莱斯特会想到这句名言绝非偶然。事实就是,近年来,越来越多的现代货币理论(MMT)和其他极端化的、破坏性的货币政策理念信奉者都不肯真正解决各种经济和金融的深层次结构性问题,只管奉行愚蠢的缓兵之计,将麻烦推向未来。在这样的背景下,越来越多的有识之士都不禁要提出质疑,而其中最具代表性者之一,无疑就是JP摩根大通私营银行本月的投资策略报告了,他们明确发问:“美元的‘过度特权’是否正在走向终结?”

不知是不是巧合,最初创造出前面那张几乎财经界已经尽人皆知的图表的是JP摩根,而现在开始认真担心美元储备货币地位末日的还是JP摩根,事实上,对于那个问题,他们已经进行了自问自答:“我们相信,在结构性原因和周期性障碍的双重作用下,美元完全可能丧失其全球统治性货币的地位(中期之内就可能发生贬值)。”

下面即研究报告摘要:

美元成为全球统治性储备货币已经有近一个世纪了。这段时间里,不管在美国国内还是国外,全世界诸多投资者都已经让美元资产在自己的投资组合当中获得了超过美国经济自身相应体量的比重,而且还心安理得。然而,我们相信,在结构性原因和周期性障碍的双重作用下,美元完全可能丧失其全球统治性货币的地位(中期之内就可能发生贬值)。

因此,谋求美元之外的多元化,增加其他发达国家货币和一些亚洲国家的货币,以及贵金属的比重就成为了当下的必然选择。这样一种多元化转变可以在不改变投资组合既有资产配置,只改变不同种类货币构成的情况下完成。各种不同客户的独特需求,都可以以此方法为基础进行量身定制的调整后予以满足。

美元的兴起

一般的看法认为,美元取代英镑,成为全球国际储备货币是以第二次世界大战之后的布雷顿森林协议签署为其开端的。然而事实是,早在协议诞生的几十年前,英镑的价值就在不断缩水了。美元兴起,获得全球性统治力很大程度上得益于一个多世纪前联邦储备系统的建立,以及美国经济在第一次世界大战后的起飞。联储系统帮助建立了一个更加成熟的资本市场,一种更具全国协调性的货币政策,对于储备货币国家而言,这是两大非常重要的支柱。美元成为全球记账单位,自然也就获得了前法国财政部长德斯坦(Valery d’Estaing)所谓的“过度特权”——美国能够用美元购买进口商品,以美元发债,持续进行看上去似乎永远不会造成任何不良后果的赤字运转。

中心的转移

没有任何证据说明美元的统治力可以万世不绝。事实上,从几千年前到现在的漫长历史当中,伴随世界的经济中心不断转移,统治性国际货币的光环也不断惠顾着一种又一种不同的货币。

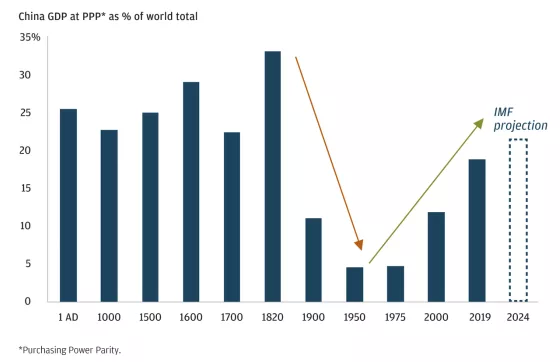

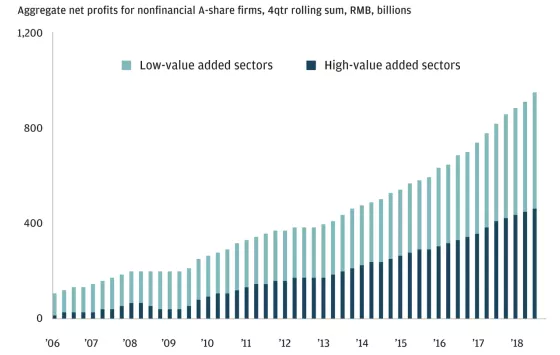

第二次世界大战结束时,美国在全球国内生产总值当中占据了25%以上的比重,无人能敌。如果将美国的盟友西欧也计算进来,则这以比例更会超过40%。然而,从那之后,全球经济增长的主要驱动力量就日益向着亚洲转移,美国和西方的地位受到了相对的削弱。当下,靠着强势的增长和改革开放,中国正在推动着又一轮经济中心的转移。过去七十年时间当中,中国的GDP翻了两番,在全球的占比已经达到20%左右,和美国大体相当,而且在未来的岁月当中,他们的比重预计还会不断提升。更加需要指出的是,今日的中国早已不仅仅是曾经的低价商品制造业工厂,他们越来越多的企业利润是来自科技等“高附加值”板块。

中国重获全球超级大国地位

中国经济变得更加均衡

除了中国之外,包括印度在内的其他东南亚和南亚经济体也都靠着更年轻的人口和技术力量的增强进入了发展的快车道。尤其需要指出的是,所谓亚洲经济区——西起阿拉伯半岛和土耳其,东至日本和新西兰,北起俄罗斯,男至澳大利亚的广阔地区——现在已经占据了全球GDP的50%以上,还有全球经济增量的三分之二。据估算,从2015年到2030年,全球中产阶层消费总量将增长30万亿美元,而其中只有1亿美元的增量是来自西方经济体。伴随这些地方经济的崛起,非美元交易在国际贸易当中所占比重不可避免地增加了,而这就很可能对美元的储备货币地位构成了侵蚀,哪怕美元作为最有统治性国际货币的地位不会立刻丧失。

换言之,在我们看来,未来几十年间,全球系统将迎来重大转变,从一个以美国和美元为统治中心的系统转为一个亚洲获得更大权力的系统。就货币而言,这就意味着美元将相对于一篮子其他货币——也包括黄金等贵金属在内——发生贬值。

下滑或已开始

近期的全球央行货币储备数据显示,这种转变或许已经在进行当中了。就在全球央行储备当中的占比而言,美元的地位自大衰退以来就一直在削弱当中(如图)。最新的央行储备流动数据还显示,自1999年欧元面世以来,各央行的整体运作趋势一直是卖出美元、买入欧元。

与此同时,各国央行还在以近年来仅见的力度增加自己的黄金储备。2018年的央行黄金需求创下了1971年以来的纪录,连续四个季度滚动黄金买入数量达到了历史新高。这一变化不可小觑——黄金是一种稳定的价值来源,拥有几千年的历史和众多支持者的信任。

美元在全球央行储备中的占比(%)

当下的美国政府对与几乎所有最大贸易伙伴之间的协议都发出了质疑,他们对墨西哥和欧盟的商品课以关税,就北美自由贸易区重新谈判,还放弃了跨太平洋伙伴关系。这一届美国政府的种种争议做法只能强化各国在贸易中减轻对美元依赖的趋势。目前,虽然美国在全球GDP当中占比只有25%左右,但是85%的全球贸易还都是以美元结算的。

世界各国都已经在开发各种规避美元使用的支付机制了。这些系统目前还都规模较小,处在发展阶段,但是它们整体而论很可能正在讲述一个结构性的故事,后者的走向已经不是任何一个特定的政府所能够左右的了。在近期一篇关于欧元国际角色的讲话当中,国际清算银行首席经济学家博利奥(Claudio Borio)就谈到了以欧元为石油定价的好处:“以欧元进行石油贸易和结算将使得支付从美元转向欧元,最终改变欧元的TARGET2结算系统。这可以对美国迄今为止利用美元支付的外交政策加以限制。”欧洲央行也在近期的一份报告当中隐晦地谈到:“大家对于国际贸易局势,对于多边主义遭受的挑战,比如单边制裁的强制实施等的担心日甚一日,这似乎在客观上为欧元的全球性地位提供了支持。”

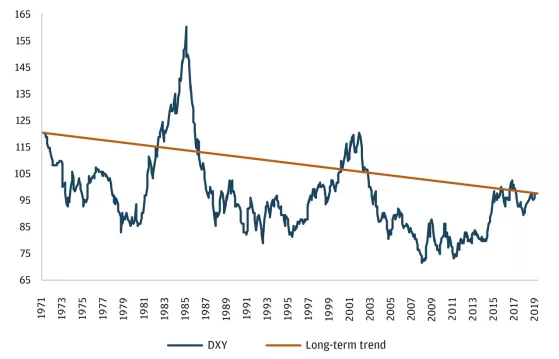

我们相信,我们当下正处在一个重要的节点之上。在现实的层面,美元估值目前要比其长期平均水平高出10%左右,而在名义的层面,美元近五十年来其实是处在长期走低的趋势当中(见下图)。

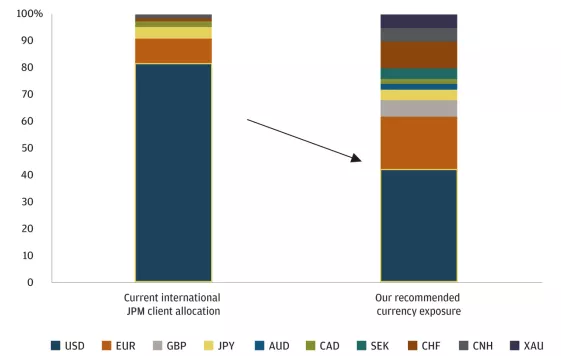

考虑到美国长期存在,且不断膨胀的财政和贸易双赤字,我们相信,美元面对一个更加多元化的货币篮(包括黄金在内)发生贬值的风险正变得越来越大。在对客户的投资组合进行研究时,我们发现他们当中许多人的美元敞口都已经高到了不能言谨慎的程度。在经济周期的当前阶段,我们相信,这样的敞口应该进行更加多元化的改造。在很多具体案例当中,我们都建议大家更多增持其他G10国家货币、亚洲国家货币,以及黄金(见下图)。

外汇敞口

还未登录

还未登录