本文来自 微信公众号“文娱晟视”,作者:吴珺。

核心观点:票价提升,内容缺乏,下沉停滞,致2019H1电影市场承压。但影片类型更加多元化,打开增长新空间。2019年H1国内票房为311.7亿元(YoY-2.7%),剔除服务费电影票房约288.1亿元(YoY-3.9%)。上半年观影人次为8.1亿(YoY-10.5%。电影市场表现疲软的主要原因有1)观众对票价提升的敏感性超预期。2)缺乏腰部优质影片。3)低线城市票房下滑明显。渠道集中度方面,影投集中度整体下滑,但院线口径市占率较为平稳。值得注意的是,科幻片题材继主旋律之后强势崛起,小众定位中低投资的“小片”票房口碑双收,影片类型多元化打开票房增长空间。

关注点1:低线城市票房增长为何乏力?我们分析原因可能有:1)低线城市银幕增速明显放缓,渠道供给对低线城市观影需求的拉动效应减弱。2016年起,低线城市渠道扩张降温,银幕增速逐步下滑。2018年,一线城市银幕增长最快(YoY+19%),高于四五线城市(YoY+14%/15%)的增长水平。鉴于实际运营中新增银幕的成熟期在一年左右,2018年对需求端的影响开始显现,票房下滑时低线城市表现更弱。2)高低线城市题材偏好有差异,一二线城市对进口片更偏爱,2019H1进口影片是票房增长主力。3)低线城市票价敏感度更高,提升票价对观影人次影响较大。

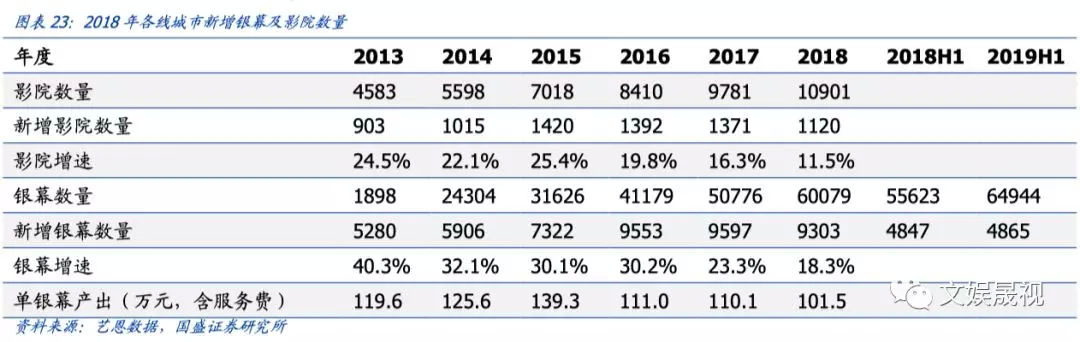

关注点2:渠道扩张节奏如何?2019H1全国银幕总量达到64944块 (YoY+16.8%),较2018年底净增银幕4865块,而2018H1新增银幕4847块,银幕总增量较去年同期略有增加,预计全年银幕增量约9000块,银幕扩张步伐并未放缓,中长尾影院出清速度或慢于预期。我们认为,电影局2020年银幕总数8万块的目标下,预计供给端的出清仍需时间。银幕持续扩张且上半年票房表现不佳情形下,截止2019H1单银幕产出44.3万元,同比下降17.8%,影院坪效依然承压。

关注点3:如何看暑期档及下半年趋势?暑期档为全年最重要档期,占全年票房比例在25-30%之间,2019年暑期档影片数量减少,但影片类型更加丰富,动画片数量占比增加。2019年暑期档影片经历多次撤档事件,受关注度较高影片《少年的你》《八佰》撤档对票房影响较大,我们测算了2019年暑期档票房,敏感性分析得出暑期档增速在-17%~-4%%区间:预计2019年暑期档票房整体承压。2018年票房呈现前高后低趋势,2019年国庆档片单阵容强大,有望扭转全年票房趋势。

投资建议:综上,2019年票房增长承压,银幕扩张节奏尚未放缓,单银幕产出预计持续下滑,院线行业整体偏左侧。但仍存在爆款电影带来的结构性投资机会,建议关注:1)中国电影:2019年进口片表现相对较好,中国电影进口片发行业务的政策红利延续;此外,前期投资《流浪地球》票房超预期,后续参与出品的《上海堡垒》也为科幻类大片,期待度较高;2)猫眼娱乐(01896):公司电影票务市占率稳定领先,并逐步向电影投资发行业务延展。暑期档参与出品发行《银河补习班》、《使徒行者2》等影片,预计2019年出品发行收入将大幅增长。随着票补投入持续收缩,2019年公司有望实现盈利。3)万达电影:院线行业龙头地位稳固,并表万达影视后积极打造全产业链电影生态圈,2019年暑期档及国庆档将参与《全职高手之巅峰荣耀》、《解放了》等多部影片。

风险提示:电影市场票房增速不达预期风险;电影市场监管趋严风险。

核心观点:票价提升,内容缺乏,下沉放缓,致2019H1电影市场承压。

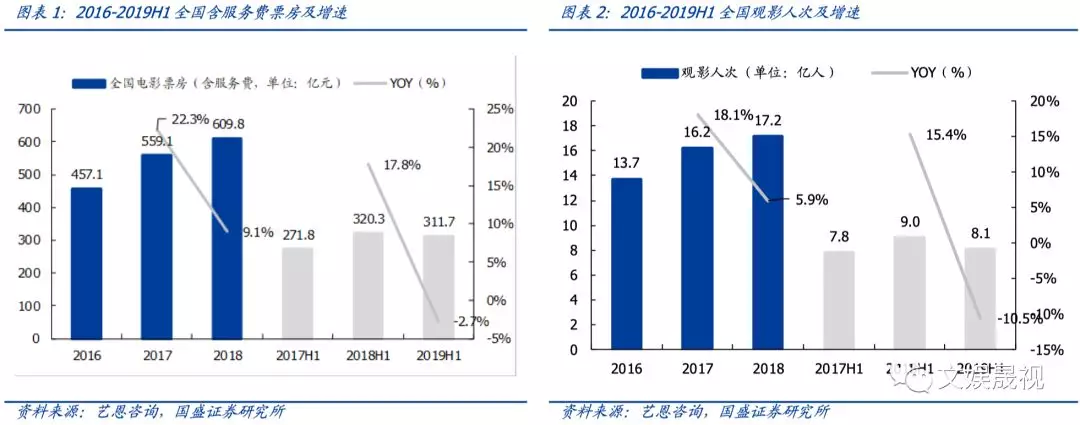

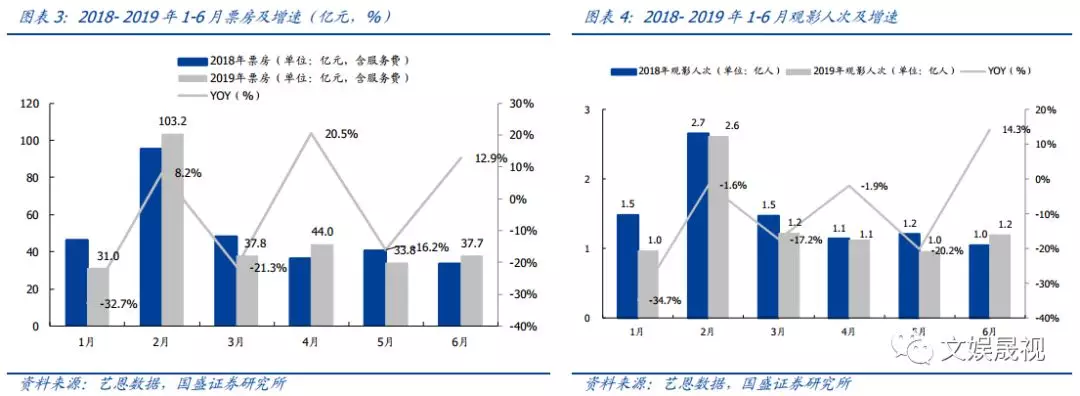

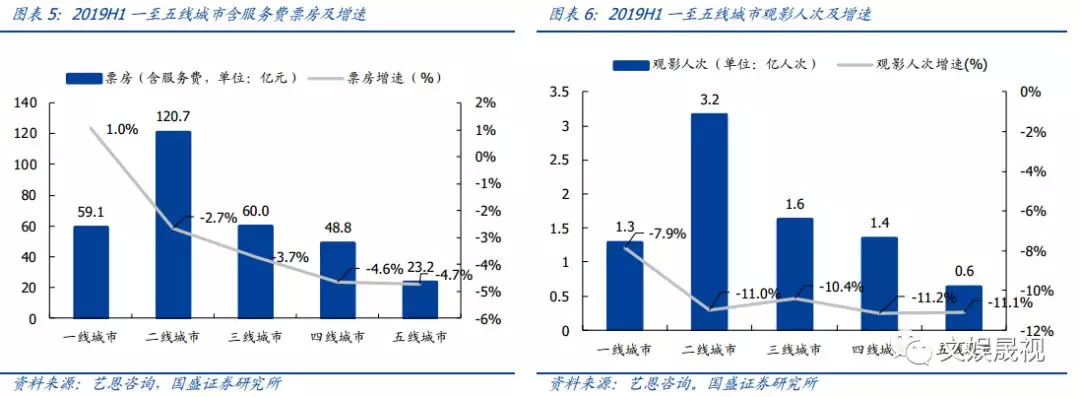

2019年H1国内票房为311.7亿元,同比下降2.7%,剔除服务费后电影票房约288.1亿元,同比下降3.9%。上半年观影人次8.1亿,同比下降10.5%。分月度看,2019上半年单月票房同比增速分别为-32.7%/8.2%/-21.3%/20.5%/-16.2%/12.9%,观影人次同比增速分别为-34.7%/-1.6%/-17.2%/-1.9%/ -20.2%/14.3%。

电影市场表现疲软的主要原因有1)观众对票价提升的敏感性超预期。2)缺乏优质腰部影片。3)低线城市票房下滑明显。

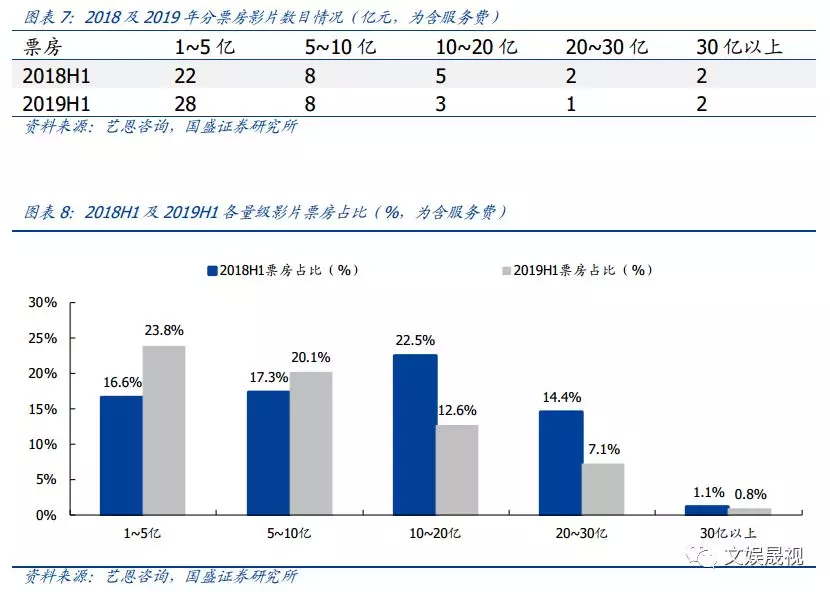

低线城市票房下滑明显。分城市看,2019H1 一至五线城市票房增速分别为 1.0%/-2.7%/-3.7%/-4.%/-4.7%;观影人次增速分别为-7.9%/-11.0%/-10.4%/-11.2%/-11.1%, 票房除一线城市外均有下跌,其中四五线城市跌幅较大。

腰部优质内容缺乏。从影片量级看, 2018H1 与 2019H1 票房 1~5 亿影片分别为 22/28部, 5~10 亿影片分别为 8/8 部, 10~20 亿影片分别为 5/3 部, 20~30 亿影片分别 2/1部, 30 亿元以上影片分别为 2/2 部。2019 年上半年票房超过 5 亿元的影片数量占比为40.6%,远低于 2018H1 的 55.3%。

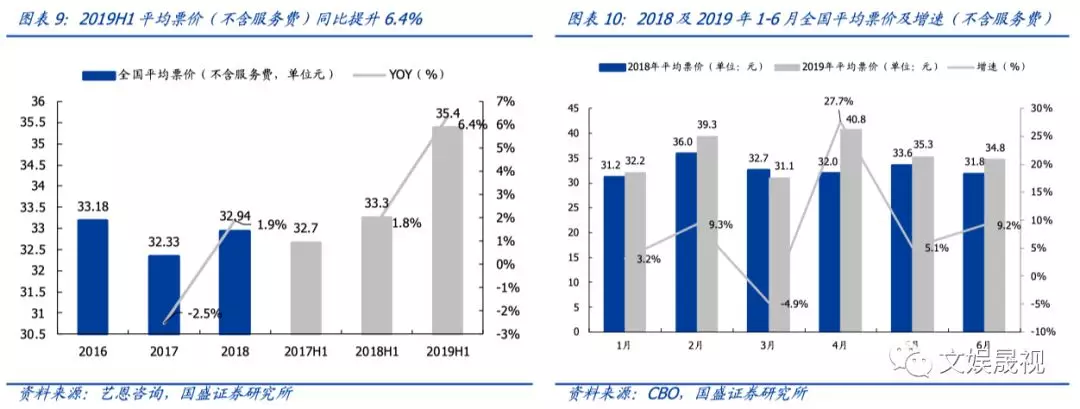

票价提升抑制观影需求。根据艺恩数据,2019H1全国平均票价(含服务费)38.35元(YoY+7.9%)。票价上涨因素有1)服务费整体上涨0.7元(YoY+29.9%),2)爆款影片刺激观影刚需时,提价更为明显:2月春节档《流浪地球》票房46.4亿元,4月《复联4》票房42.4亿元,分列票房总量一二名,当月票价涨幅较大。

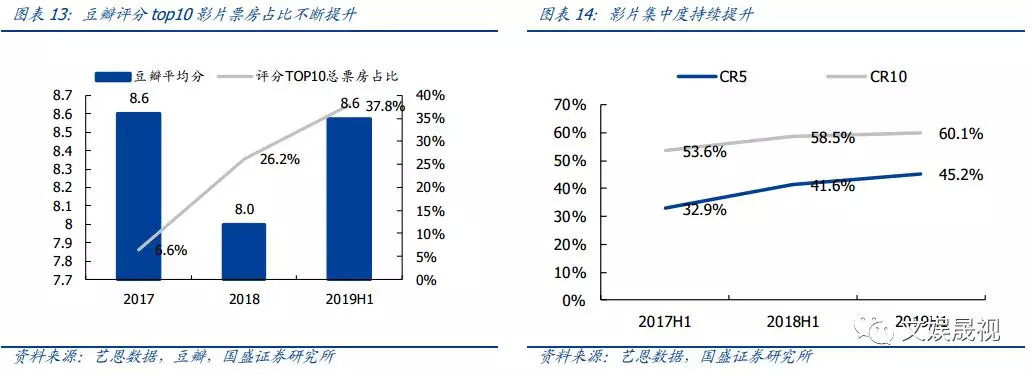

影片马太效应加剧,口碑深度影响单片票房。影片集中度来看, TOP5 影片票房占比 45.2%(YOY+8.5%), TOP10 影片票房占比 60.1%(YOY+2.6%),影片马太效应加剧,与此同时,口碑效应对票房的影响也在加深,我们统计了豆瓣评分 TOP10 的影片票房占比,从2017 占比 7%提升至 2019H1 占比 38%。口碑效应也将倒逼行业更加注重影片质量,进入“高质量-好口碑-高票房-高投入-高质量“的正向循环。

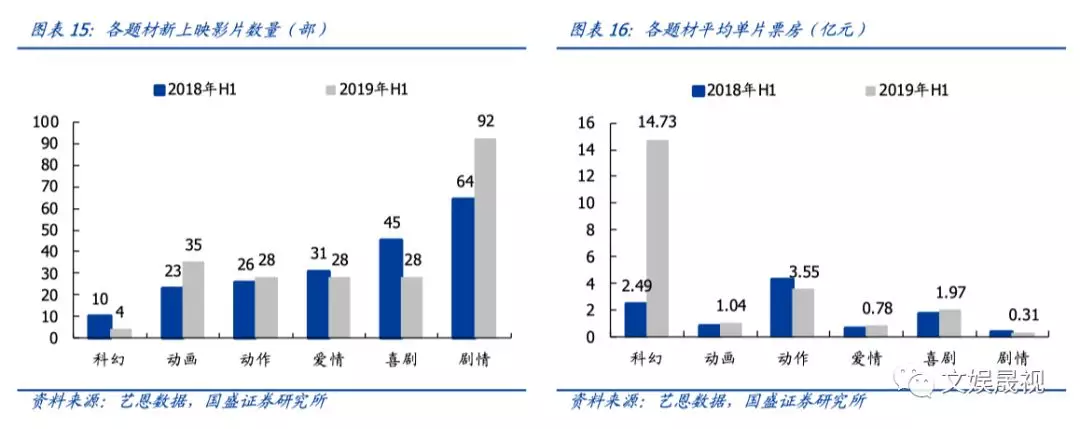

科幻崛起,“小片”逆袭,影片多元化打开票房增长空间。春节档科幻大片《流浪地球》凭借优异的影片质量在一众喜剧片中逆袭,获47亿票房 2019年上半年票房冠军。此外,小众定位中低投资的非档期“小片”票房口碑双收,国产动画《白蛇》票房4.5亿,印度悬疑片《调音师》票房3.2亿,豆瓣评分均超8.5。影片类型方面,除传统喜剧题材外,科幻,动画,爱情题材平均单片票房均有所增长。

关注点1:低线城市票房增长为何乏力?

2018年三季度起,三至五线城市票房增速大幅下行,人口红利消失。我们认为可能的原因在于:

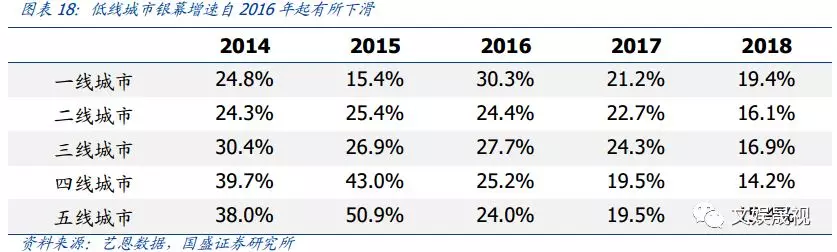

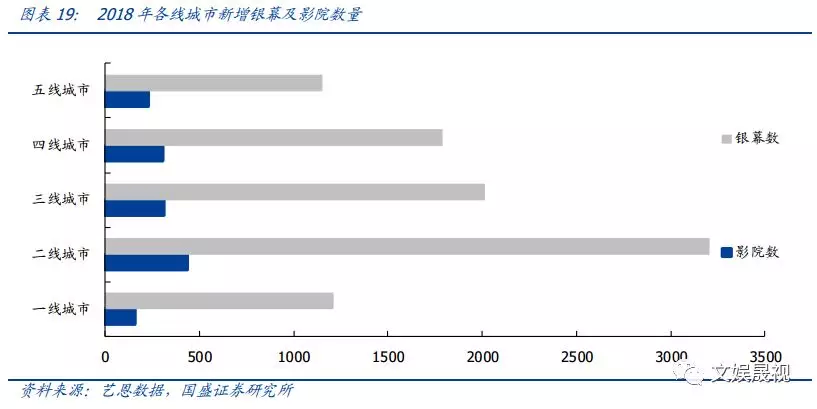

低线城市银幕增速自2016年起明显放缓,渠道下沉对低线城市观影需求的拉动减弱。2015年为银幕增速高峰,五、四、三线城市银幕增长51%/43%/27%,远高于一二线城市15%/25%的水平。但2016年起,低线城市渠道扩张降温,银幕增速逐步下滑。2018年,一线城市银幕增长最快(YoY+19%),高于四五线城市(YoY+14%/15%)的增长水平;从绝对数看,2018年二线城市是银幕增长绝对数最多的地区。2016年之后低线城市银幕扩张速度减慢,2017年增速开始低于高线,鉴于实际运营中新增银幕的成熟期在一年左右,2018年对需求端的影响开始显现,票房下滑时低线城市表现更弱。

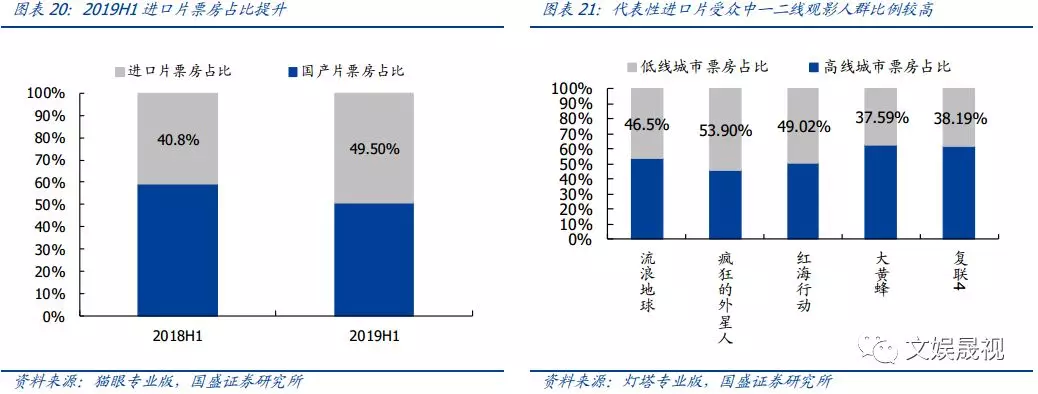

高低线城市题材偏好存在差异, 一二线城市对进口片更加偏爱, 而 2019H1 进口影片是票房增长主力。2019H1 进口片票房占比 49.5%,较去年同期高出 8.7pct。从票房较高的进口片《复联 4》,《大黄蜂》 的票房分布看,高线城市占比高于国产头部影片《红海行动》,《流浪地球》,《疯狂的外星人》 等。可以看到不同地区的观影人群对影片偏好存在差异, 2019 年作为进口片大年,上映影片对一二线城市的需求拉动更加明显。

低线城市票价敏感度更高,提升票价对观影人次影响较大。2019H1 全国票价同比提升8%,一至五线城市票价增幅分别为 9.5%/8.6 %/8.8%/5.9 %/5.9 %, 观影人次分别下滑-7.9 %/-11.0%/-10.4%/-11.2 %/-11.1%,低线城市对票价上涨敏感性较高,一二线城市观影习惯则更加成熟。

关注点2:渠道扩张速度如何?

银幕扩张步伐并未放缓,中长尾影院出清速度较慢,单银幕产出预计持续承压。2019H1全国银幕总量达到64944块(YoY+16.8%),较2018年底净增银幕4865块,而2018H1新增银幕4847块,银幕总增量较去年同期略有增加,预计全年银幕增量约9000块,银幕扩张步伐并未放缓。从关停的影院情况看,2018年全国关停影院315家,占总影院2.5%,2017年关停影院数占比2.8%,中长尾影院出清速度或慢于预期。我们认为,电影局2020年银幕总数8万块的目标下,预计供给端的出清仍需时间。银幕持续扩张且上半年票房表现不佳情形下,截止2019H1单银幕产出44.3万元,同比下降17.8%,影院坪效依然承压。

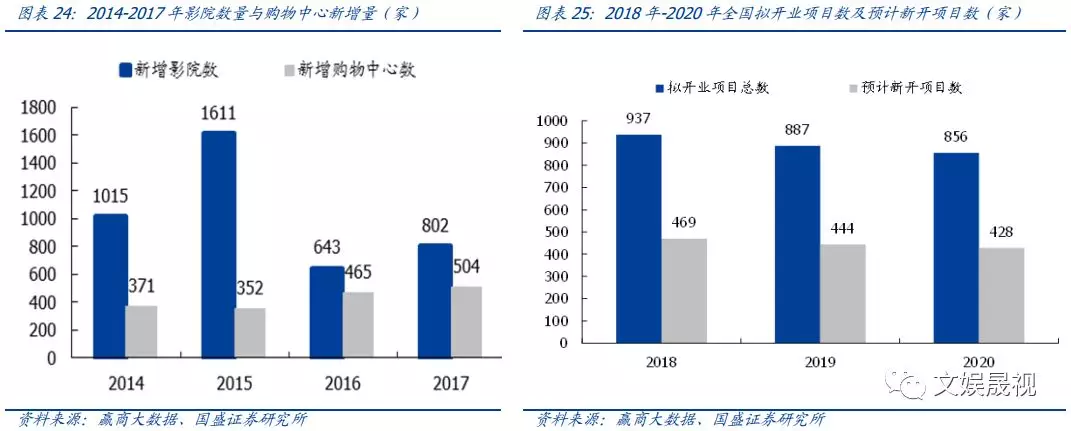

上游购物中心建设速度小幅放缓。购物中心是影院最重要的选址,其建设速度是银幕增速的先行指标。赢商大数据显示, 2018-2020 年购物中心的拟开业数量和预计开业数量增速较之前均有所下滑, 但仍维持较高增长,在 2020 年银幕数量达到 8 万块的目标下,预计供给端的出清仍需时间。

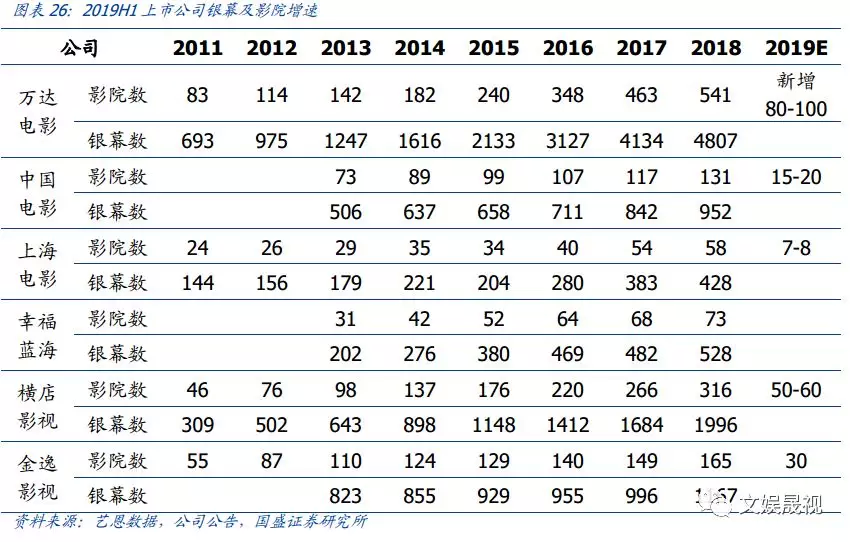

从上市院线公司角度看, 2019 年万达,中影,上影,金逸公告披露的计划中银幕增速仍在 10%以上, 短期内放映毛利率依然承压,但中长期看, 积极扩张保证了:(1)市场份额维持相对稳定,保持领先地位;(2)为广告业务、卖品业务等非票务业务拓展提供优质线下资源、形成规模效应。

关注点3:如何看暑期档及下半年趋势?

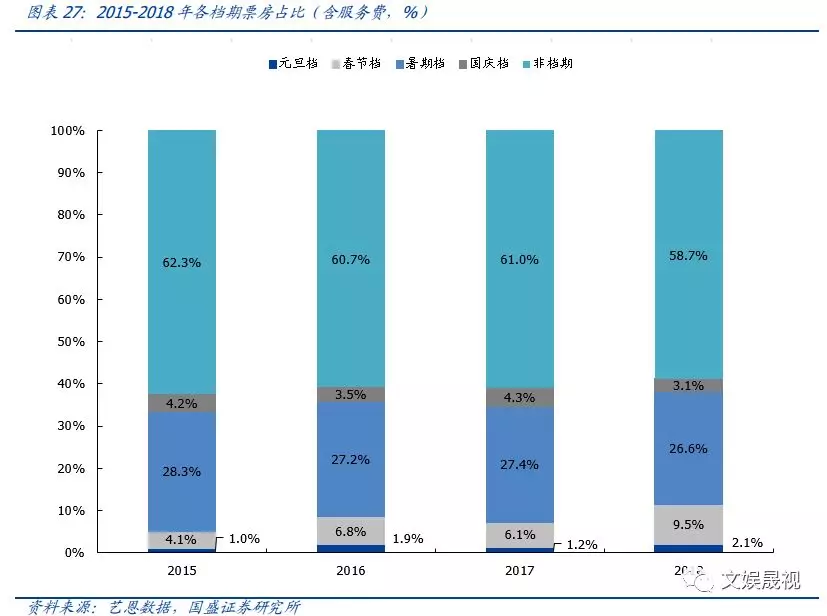

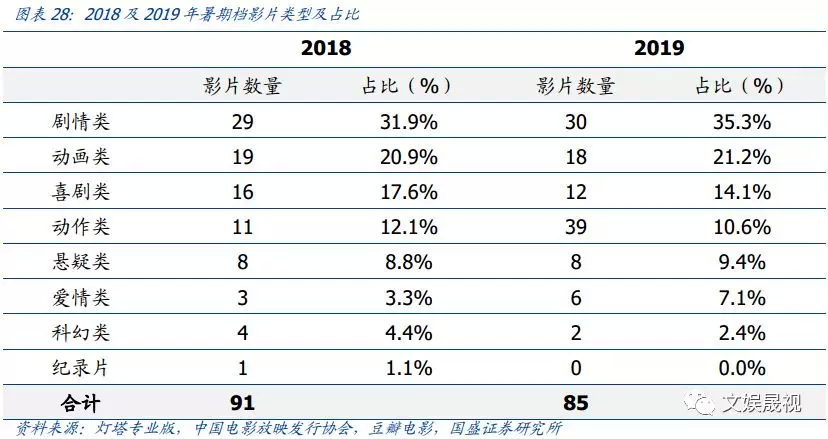

暑期档为全年最重要档期,2019年暑期档影片数量减少,剧情和动画片数量占比增加。2015-18年暑期档票房占比分别为28.3%/27.2%/29.2%/28.5%,远超其他档期。暑期档整体影片数量少于去年同期,从影片类型看,剧情,动画,悬疑和爱情题材占比提升。

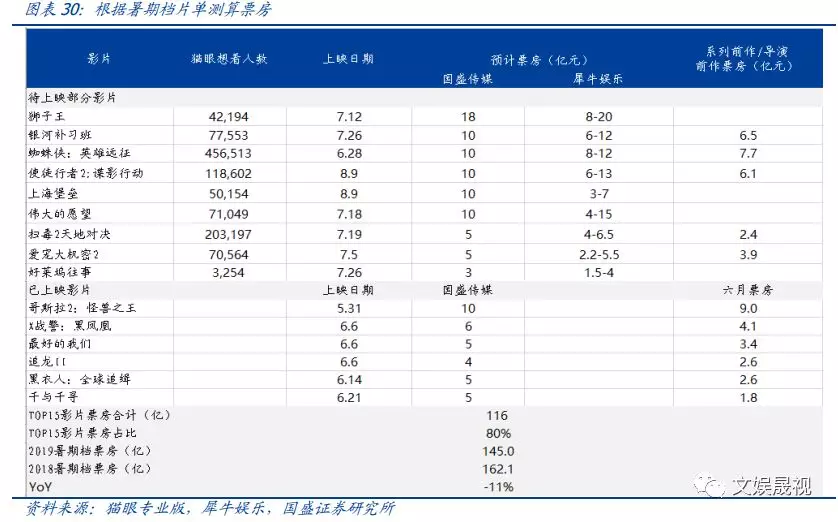

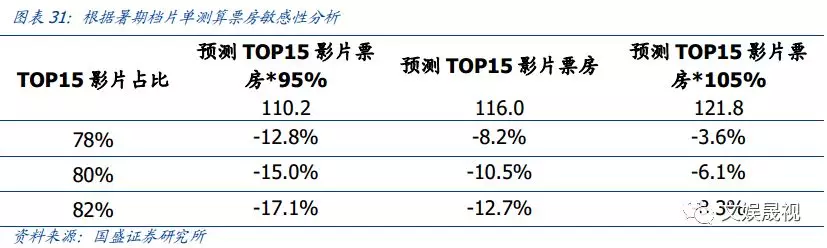

预计2019年暑期档票房整体承压,档期票房增速在-17%~-4%区间。2019年暑期档《少年的你》、《八佰》等影片相继撤档,其中票房预期30亿以上的《八佰》撤档后,无其他同体量影片能够弥补市场空白,对暑期档影响较大。我们根据片单测算了2019年暑期档票房:历年暑期档TOP15影片票房占比80%左右,参考猫眼想看人数和犀牛娱乐单片票房预测,根据敏感性测试结果,2019暑期档票房增速-17%~-4%。

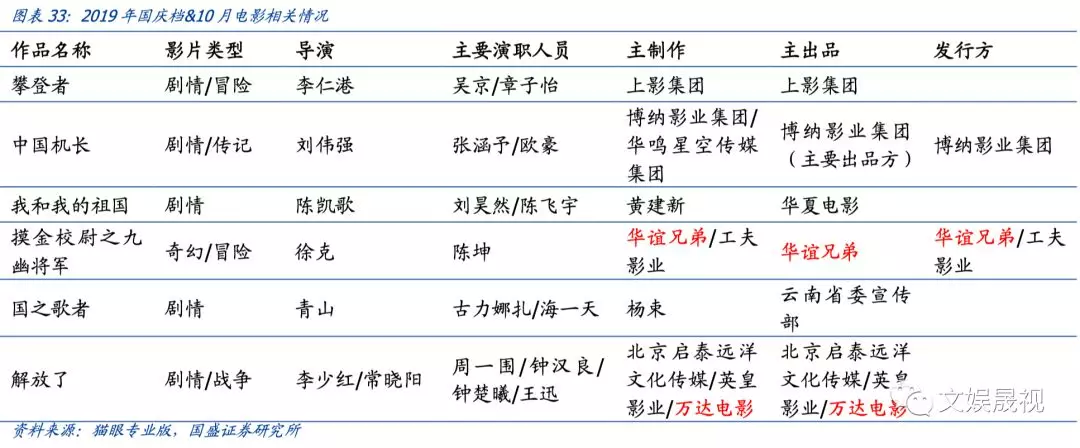

2018年票房呈现前高后低趋势,2019年国庆档片单阵容强大,有望扭转全年票房趋势。分月度看,2018年2~3月票房增速较高,10月(含国庆档)票房下跌较多(YoY-30%),2018H1/H2票房增速分别为18%/-1%,整体表现出前高后低的趋势。2019年国庆档片单阵容强大,《攀登者》,《中国机长》等均有较高期待值。考虑到2018年电影市场“前高后低”的走势,若2019年国庆档的《攀登者》等影片取得较好表现,全年票房增速预计仍能维持-5%至5%的相对平稳水平。

投资建议:

综上, 2019 年票房增长承压,银幕扩张节奏尚未放缓,单银幕产出预计持续下滑, 院线行业整体偏左侧。但仍存在爆款电影带来的结构性投资机会,建议关注:1)中国电影:2019 年进口片表现相对较好,中国电影进口片发行业务的政策红利延续;此外,前期投资《流浪地球》票房超预期,后续参与出品的《上海堡垒》也为科幻类大片,期待度较高;2)猫眼娱乐:公司电影票务市占率稳定领先, 并逐步向电影投资发行业务延展。暑期档参与出品发行《银河补习班》、《使徒行者 2》等影片,预计 2019 年出品发行收入将大幅增长。随着票补投入持续收缩, 2019 年公司有望实现盈利。3)万达电影:院线行业龙头地位稳固,并表万达影视后积极打造全产业链电影生态圈, 2019 年暑期档及国庆档将参与《全职高手之巅峰荣耀》、《解放了》等多部影片。

风险提示:

电影市场票房增速不达预期风险;电影市场监管趋严风险 。

还未登录

还未登录