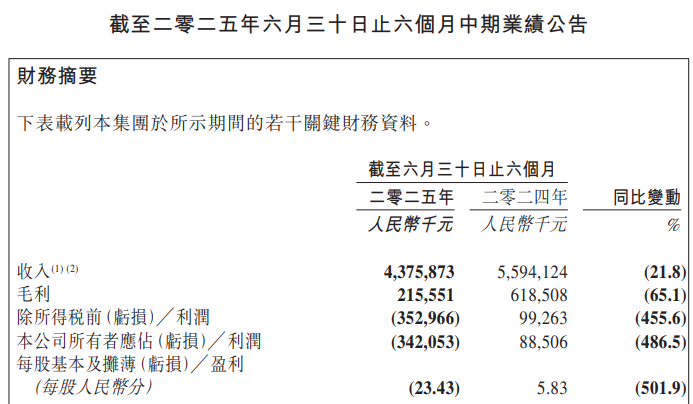

8月21日晚间,百果园集团(2411.HK,以下简称“百果园”)发布截至2025年6月30日止6个月中期业绩公告。上半年集团收入43.76亿元,同比下降21.8%;公司所有人应占利润为-3.42亿元,上年同期为净利8850.6万元,同比盈转亏,这也是公司上市以来首次半年度亏损。

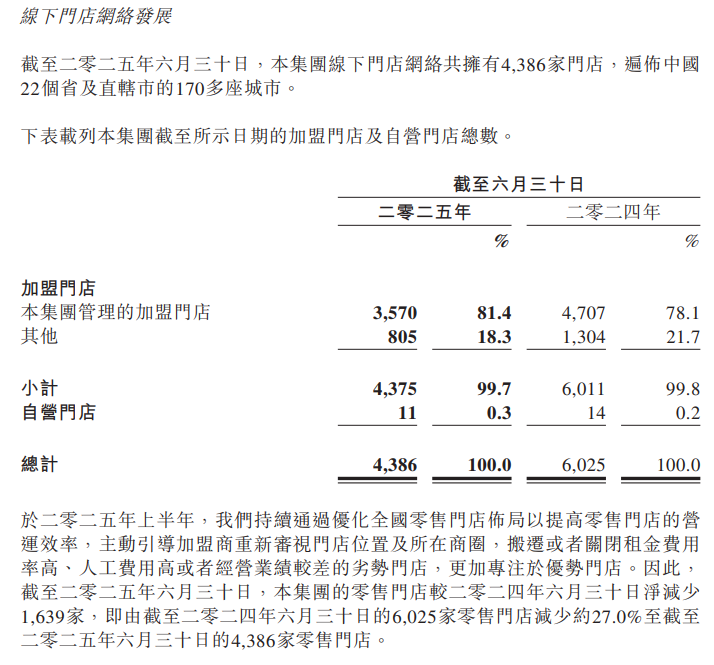

就公司零售门店情况,公司在财报中进一步解释说,于2025年上半年,公司持续通过优化全国零售门店布局以提高零售门店的营运效率,主动引导加盟商重新审视门店位置及所在商圈,搬迁或者关闭租金费用率高、人工费用高或者经营业绩较差的劣势门店,更加专注于优势门店。因此,截至2025年6月30日,集团的零售门店较2024年6月30日净减少1,639家,即由截至2024年6月30日的6,025家零售门店减少约27.0%至截至2025年6月30日的4,386家零售门店。

会员方面,截至2025年6月30日,公司在所有经销渠道的会员数累计超过9300万,使用微信小程序的用户累计达7858万人次,较2024年同期同比增长约13.24%。然而,由于宏观经济环境的不确定性加剧,部分客户对付费会员的决策更加谨慎,付费意愿有所减弱,因此,截至2025年6月30日,公司的付费会员数减少至约71.9万,较2024年同期同比下降约32.9%。

研发费用方面,集团的研发费用由截至2024年6月30日止6个月的人民币6630万元减少约29.9%至截至2025年6月30日止6个月的人民币4650万元。该减少主要是由于集团研发人员的人数,由截至2024年6月30日的374名减少至截至2025年6月30日的288名。

管理费用方面,集团的管理费用由截至2024年6月30日止6个月的人民币1.687亿元增加约28.2%至截至2025年6月30日止6个月的人民币2.162亿元。该增加主要是由于实施公司于2023年9月采纳的股份奖励计划,导致截至2025年6月30日止6个月的以股份为基础的付款开支为人民币1770万元,而截至2024年同期为零,以及截至2025年6月30日止6个月,因2024年第四季度开始的系统性裁员而向雇员支付的遣散补偿费为人民币2400万元,而截至2024年6月30日止6个月,因常规业务调整进行例行人力调整而产生的遣散补偿费为人民币270万元。

销售费用方面,集团的销售费用由截至2024年6月30日止6个月的人民币2.966亿元减少约13.3%至截至2025年6月30日止6个月的人民币2.572亿元。该减少主要是由于集团销售人员的人数,由截至2024年6月30日的1,228名减少至截至2025年6月30日的1,035名。

业务展望及集团战略方面,财报显示,2025年上半年是公司践行“高品质与高性价比水果专家与领导者”战略最艰难的爬坡期。尽管如此,公司门店的客流仍显着增加,销售额回升并保持稳定,门店质量因此进一步优化。此外,公司亦在2025年上半年完成了门店网络优化。展望未来,公司将继续践行为在为消费者提供丰富且有差异化的产品和服务的基础上,兼顾高质价比的因素,巩固核心客群的品牌价值感,占领更多客户心智。

在零售业务上,百果园称,公司将迭代选品标准,强化鲜度管理,提升品控规范,确保产品质量和口感达到更高标准,提升用户消费体验和消费频次。作为中国内地最大的水果零售渠道,公司有效洞察主流客户不断变化的消费趋势,深入挖掘露营、节日出行、社交聚会等核心消费场景,提供创意多元化的产品矩阵,进一步渗透新用户。同时,公司利用数据积累升级了科学定价系统,改进了算法,按更细化的城市商圈调整品类结构和价格策略,确保产品具备高转化率和足够价格竞争力。

百果园官网显示,公司2001年成立于深圳,是一家集水果采购、种植支持、采后保鲜、物流仓储、标准分级、营销拓展、品牌运营、门店零售、信息科技、金融资本、科研教育于一体的大型连锁企业。

值得注意的是,早前“高端”是百果园的一大标签,但近年来消费者在水果消费方面更多地趋向中低端。去年百果园业绩出现盈转亏。8月8日,针对部分消费者称公司水果价格高昂,百果园董事长余惠勇曾在视频中回应说,“商业就两种,第一个,利用消费者的无知,第二个教育消费者成熟。像百果园这么多年都走在教育消费者成熟的路上,我们不会去迎合消费者。”该言论一度在市场引起波澜并冲上热搜。8月11日港股开盘,百果园盘中一度暴跌8%。当天百果园回应媒体表示,完整的内容有前因后果,并非文中断章取义。

来源:读创财经

还未登录

还未登录