摘要

风格轮动:短期继续看好成长风格

当前(2022-07-01)成长/价值轮动综合指标值为0.13,成长风格继续占优,指标值较上月的0.22有略微下降。具体来看,市场情绪略微偏向价值风格;宏观方面,经济环境大类指标为0.31,金融环境大类指标0.15,均偏向成长风格。综合来看,我们认为成长风格短期或延续优势。

行业轮动:看好食品饮料、煤炭、家电、电力设备及新能源、基础化工、有色金属

多维叠加行业轮动模型7月份最新推荐持仓为:食品饮料、煤炭、家电、电力设备及新能源、基础化工、有色金属。相比6月份的持仓,本次持仓没有变化,食品饮料、家电等消费板块行业得分有显著提升。

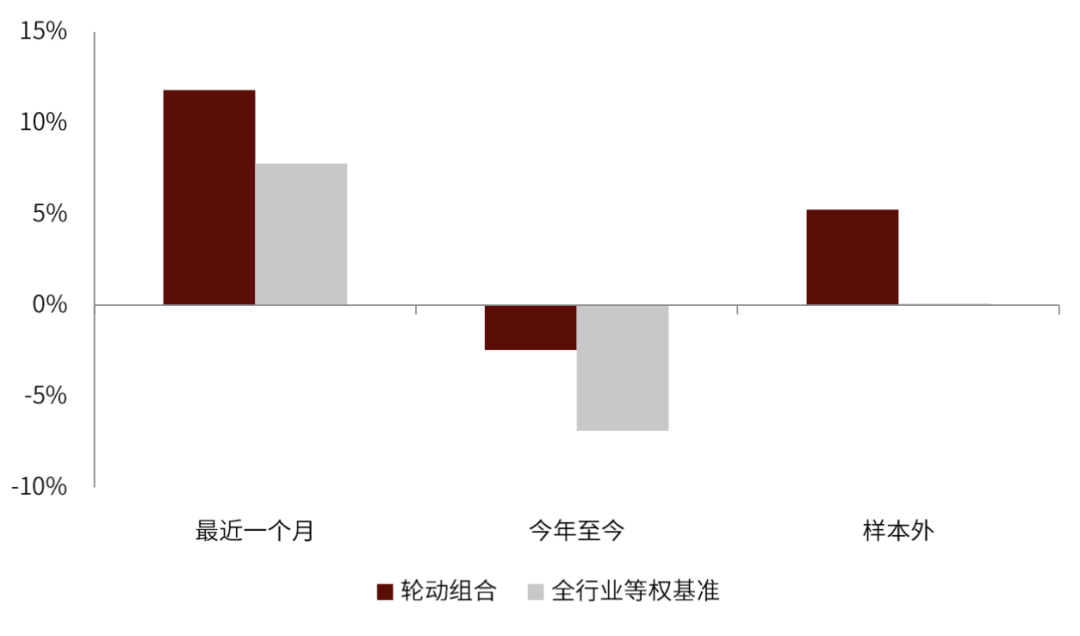

该组合6月份涨跌11.8%,同期全行业等权基准涨跌幅7.8%,组合跑赢基准4.0ppt。样本外(2021/6/1-2022/06/30)组合收益率5.3%,同期行业等权基准收益率0.1%,超额收益率5.2%。

行业景气度模型观点:本月判断处于高景气状态的行业是煤炭行业;模型判断景气状态一般的行业为有色金属、基础化工、石油石化;模型判断景气状态较差的行业为电力及公用事业、汽车、钢铁、电子、交通运输。

多因子选股:中证500增强组合6月跑赢基准1.85ppt

6月沪深300指数增强跑赢基准0.04ppt。组合样本外跟踪以来(2019-01-01至2022-06-30)累计收益89.73%,累计跑赢基准40.02ppt。

6月中证500指数增强跑赢基准1.85ppt。组合样本外跟踪以来(2021-01-01至2022-06-30)累计收益24.35%,累计跑赢基准24.99ppt。

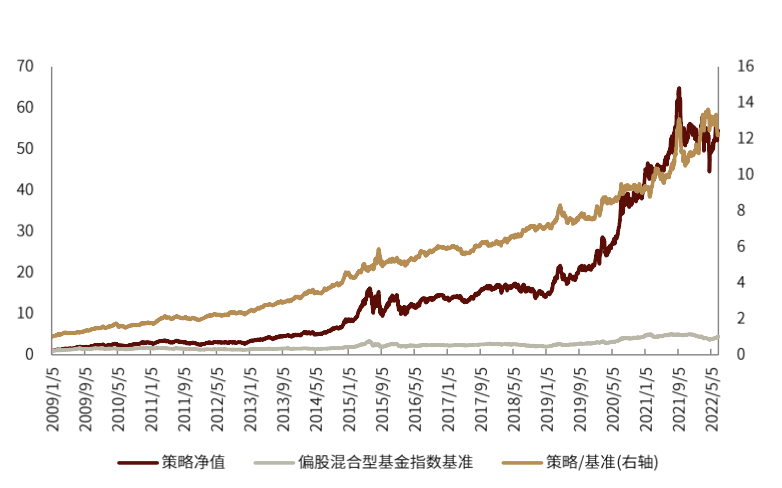

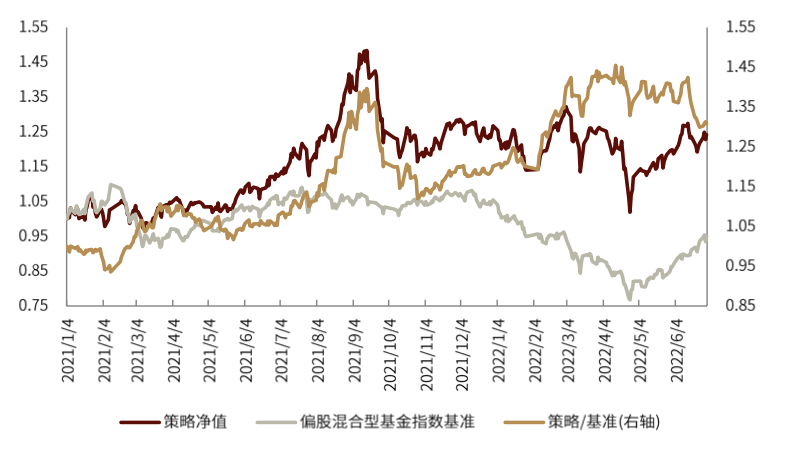

主动量化选股:成长趋势选股策略今年以来超额偏股混合型基金指数8.0ppt

成长趋势共振模型本月收益率为3.7%。该策略2009年1月1日以来,年化收益率达35.9%,以偏股混合型基金指数为基准,年化超额收益率达22.9%。今年以来收益率为-2.0%,超额基准8.0ppt;本月收益率为3.7%,跑输基准6.4ppt。

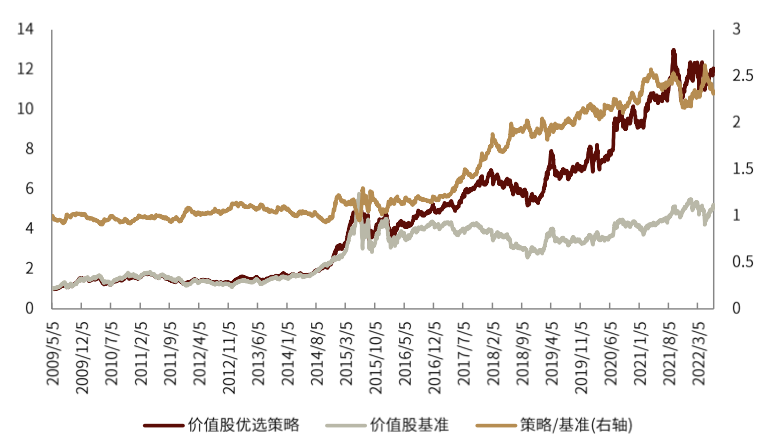

价值股优选策略本月收益率为2.7%。该策略2009年5月5日以来,年化收益率达21.6%,以价值股基础池为基准,年化超额收益率为5.2%。今年以来收益率达2.2%,超额基准6.4ppt;本月收益率2.7%,跑输基准3.3ppt。

量化配置:商品>股票>债券

综合宏观驱动力、经济预期差、左侧内生结构、技术指标等维度的信息,我们当前对国内股票资产呈中性观点,债券资产边际看空,商品资产看好程度最强。

1)宏观驱动力维度:看多股票、看空债券、看多商品。宏观驱动力模型判断当前股市的核心驱动力在于经济增长,从经济增长的信息维度,当前看多股票;对于债券和商品,从宏观流动性的信息维度,当前看空债券、看多商品。

2)宏观预期差维度:看空股票、看平债券、看多商品。从股票市场看,5月份的PPI超预期,整体对股票市场影响偏负面;从债券市场看,近期无重要指标发布,对债券市场影响偏中性;从商品市场看,5月工业增加值超预期,美元兑人民币超预期,PMI超预期,整体对商品市场影响偏正面。

3)左侧择时维度:当前股市为看空信号,股市反弹或将结束。当前左侧择时体系中共有1个指标发出看空信号,为市场情绪的融券余额增长率指标;无指标发出看多信号;其余9个指标维持无观点状态。因此站在当前时点,我们认为市场估值已经修复至正常水平,当前不再处于低估值环境,而市场情绪当前或处于过热状态,未来可能会出现由情绪降温带来的市场调整。

4)阻力支撑维度:当前股市为看多信号,市场支撑相对更强。目前股市阻力支撑指标在各主要宽基指数中均维持看多信号,我们认为这意味着市场当前上行趋势所面对的阻力较为薄弱,支撑相对更强。

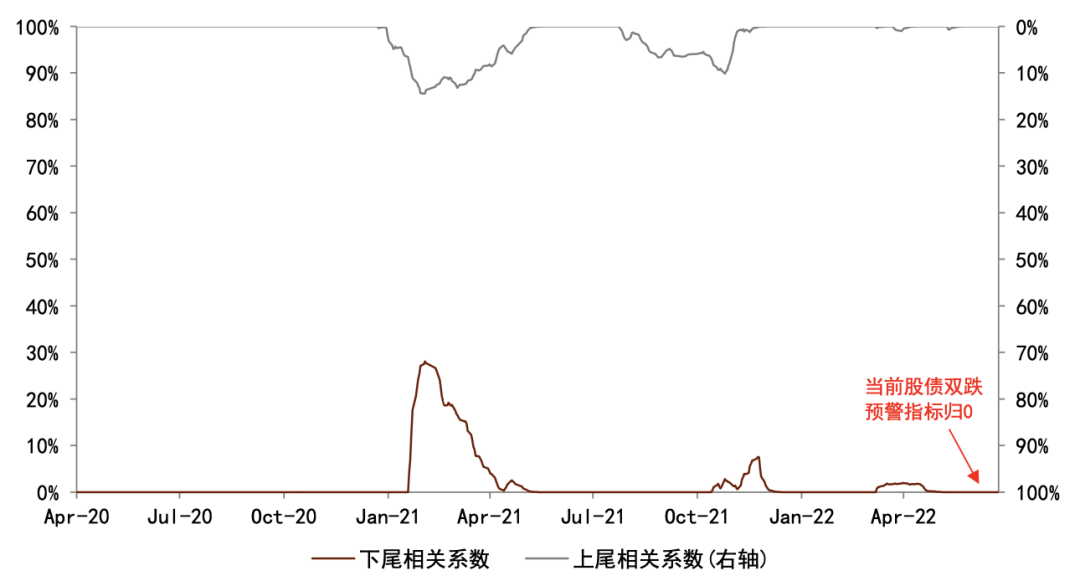

5)系统性风险维度:股债双杀预警信号结束,股债未来同跌概率不大。3月15日,股债双跌预警指标触发,并持续4月22日结束。从4月23日至今,预警指标处于未触发状态。因此站在当前时点,我们认为股债未来同跌概率不大。

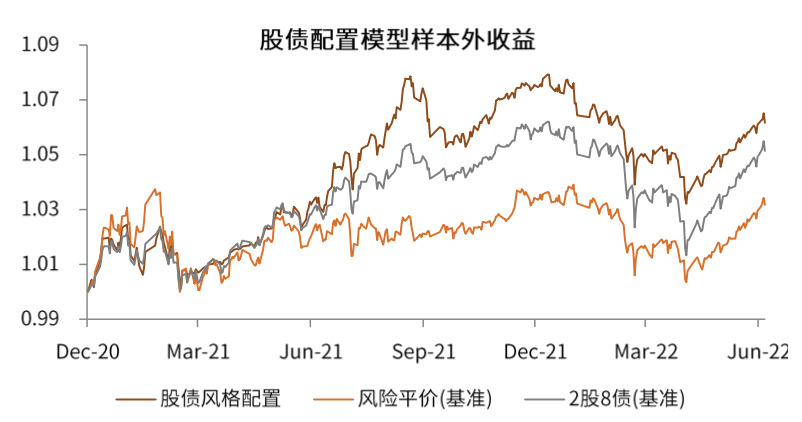

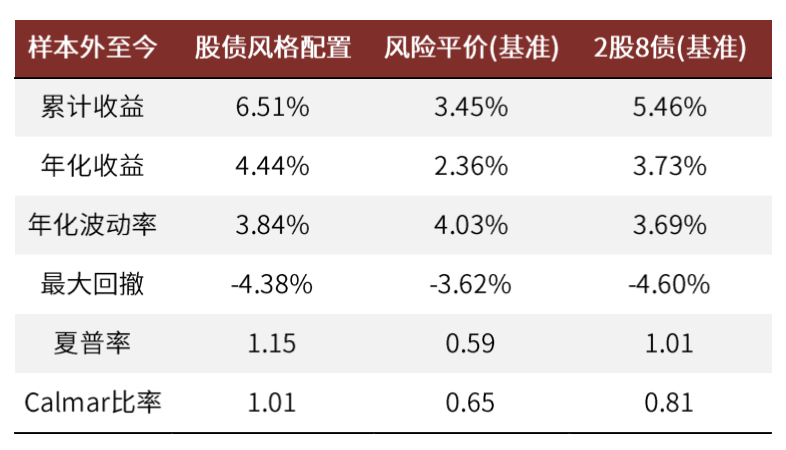

三维一体股债配置模型:6月份收益1.25%,当前增配股票资产。模型在6月27日增配股票资产,各资产配置比例为沪深300指数22.13%,中债总财富指数77.87%。6月份,模型共取得1.25%的绝对收益,劣于风险平价基准的1.44%和2股8债基准的1.58%。样本外(2020年12月25日)至今,模型累计收益6.51%,优于风险平价基准的3.45%与2股8债基准的5.46%。

正文

风格轮动:继续偏向成长风格

成长/价值风格轮动模型:短期成长风格或有优势

模型简介

我们在报告《量化多因子系列(3):如何捕捉成长与价值的风格轮动?》的报告中,针对价值与成长风格的收益相对强弱建立预测模型,通过市场情绪、因子拥挤度、金融环境和经济环境这四大类指标构建成长与价值的风格轮动策略。

市场情绪:

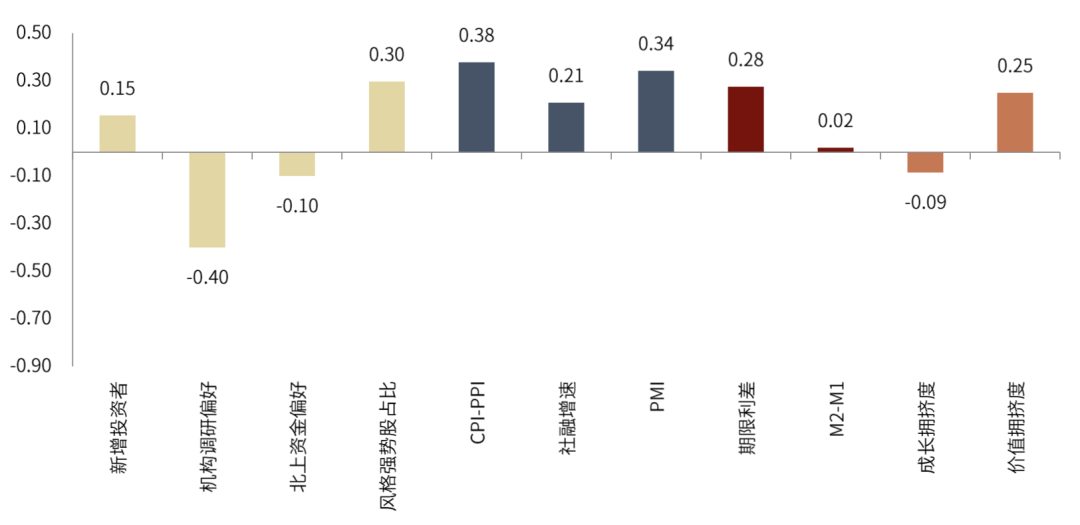

从多个维度刻画市场参与者的情绪变化,机构调研偏好、新增投资者数量、风格强势股占比和北上资金偏好变化这四个指标均对成长/价值风格收益均具有预测能力。

因子拥挤度:

通过因子拥挤度指标来衡量因子的当前是否拥挤。当拥挤度较高时则需躲避此类可能失效的因子。拥挤度指标对成长/价值风格收益具有显著的预测能力。

金融环境:

期限利差、M2与M1的增速差与成长/估值因子收益具有较显著的相关性。

经济环境:

CPI-PPI剪刀差则与成长/价值风格收益呈现一定的正相关。

最新观点

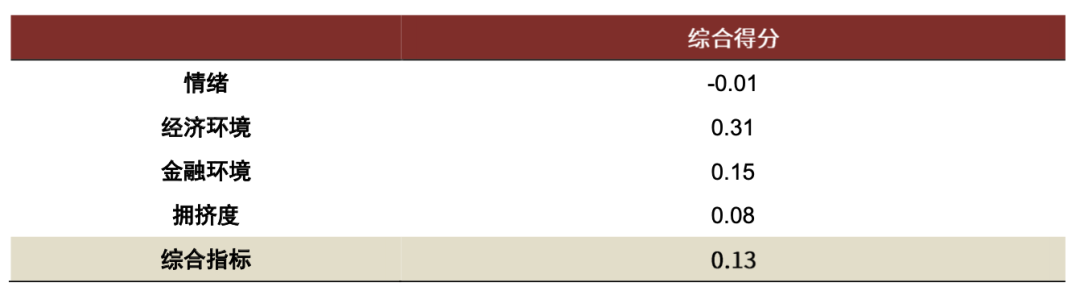

当前(2022-07-01)成长/价值轮动综合指标值为0.13,成长风格继续占优,指标值较上月的0.22有略微下降。具体来看,市场情绪略微偏向价值风格;宏观方面,经济环境大类指标为0.31,金融环境大类指标0.15,均偏向成长风格。综合来看,我们认为成长风格短期或延续优势。

图表1:当前11个细分指标值(标准化后)(2022-07-01)

资料来源:万得资讯、中金公司研究部

图表2:大类指标及综合指标值(2022-07-01)

资料来源:万得资讯、中金公司研究部(截止于2022-07-01)

行业轮动:煤炭保持高景气、消费板块得分居前

多维叠加轮动模型:食品饮料、煤炭、家电、电力设备及新能源、基础化工、有色金属

模型简介

我们在报告《行业轮动系列(2):如何在打分体系下运用宏观与中观信息》的报告中,以行业内成分股的微观结构为基础,叠加宏观场景与中观景气度信息。综合各维度信息后构造出综合行业轮动指标:

微观特征:

囊括盈利预期、成长趋势、营运效率改善、财务杠杆利用、机构情绪、资金情绪、量价技术这七大类型特征共20个细分微观指标。

宏观情景:

构造宏观经济增长指数与宏观流动性指数,并基于宏观情景动态地给各个微观特征进行配权。

中观景气度:

基于部分周期性行业的中观行业景气度指标,采用相关性筛选、数值状态化与截面标准差赋权的方式,克服中观景气度数据在行业轮动打分体系中景气度与股价收益不匹配、不同行业景气度不可比、景气度数据覆盖行业不全等难点。将中观得分融入轮动体系。

跟踪表现

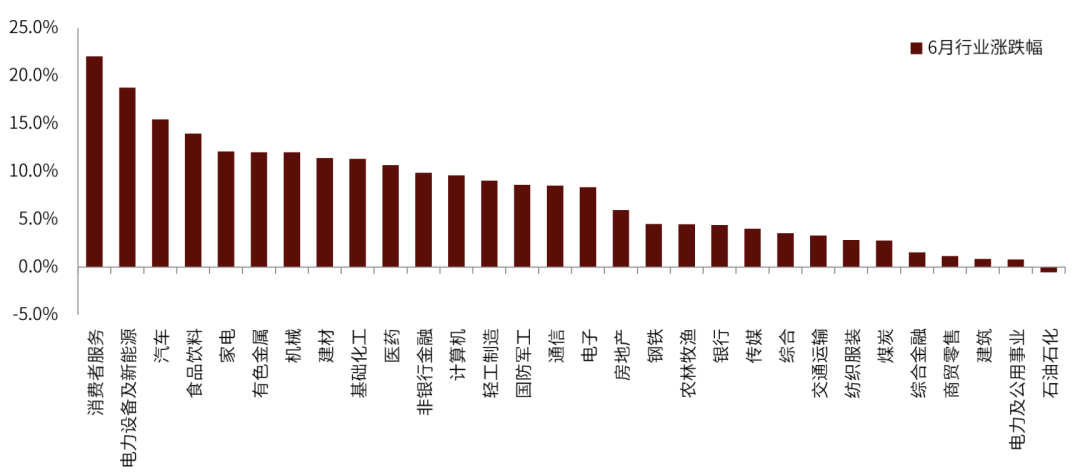

A股市场延续了4-5月末的反弹趋势,6月继续震荡上行,中证全指月度上涨5.5%。大部分行业在6月呈现上涨态势,且不同行业在收益上继续表现出巨大分化,月度收益最高的行业与收益最低的行业之间的收益差超20ppt。消费者服务行业在疫情有效得到控制后迎来一波反弹,6月上涨22%。电新产业链在6月整体表现依旧强势,电新和汽车行业收益表现较好,月度涨幅分别为18%和15%。同样在6月表现较好的还包括消费板块的食品饮料、家电等行业。

图表3:中信一级行业月度收益率

资料来源:万得资讯、中金公司研究部

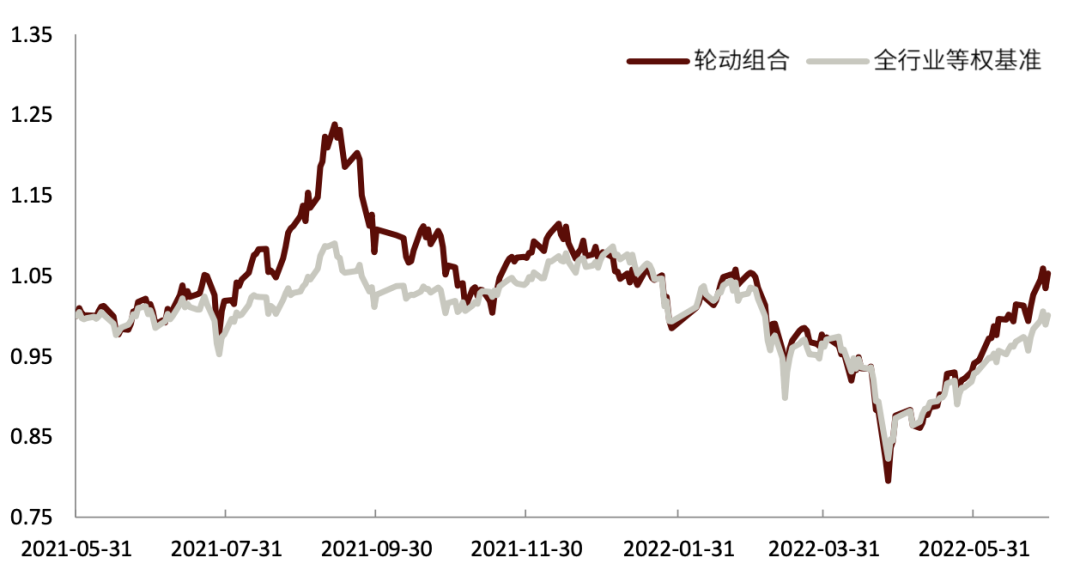

多维叠加行业轮动组合6月份持仓行业为:煤炭、电力设备及新能源、有色金属、基础化工、食品饮料、家电。该组合6月份涨跌11.8%,同期全行业等权基准涨跌幅7.8%,组合跑赢基准4.0ppt。

今年以来轮动组合收益率-2.5%,同期行业等权基准收益率-6.9%,超额收益率4.8%。

样本外(2021/6/1-2022/06/30)组合收益率5.3%,同期行业等权基准收益率0.1%,超额收益率5.2%。

图表4:轮动模型样本外跟踪净值

资料来源:万得资讯、中金公司研究部(截止于2022-06-30)

图表5:轮动模型收益表现

资料来源:万得资讯、中金公司研究部(截止于2022-06-30)

最新观点

模型7月份最新推荐持仓为:食品饮料、煤炭、家电、电力设备及新能源、基础化工、有色金属。相比6月份的持仓,本次持仓没有变化。

图表6:近6个月持仓变化

资料来源:万得资讯、中金公司研究部

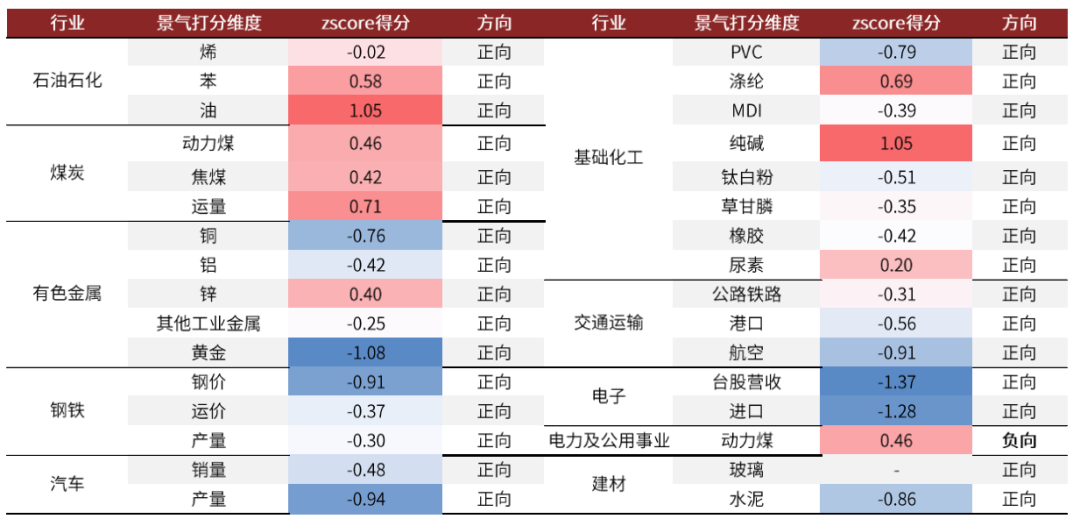

最新行业轮动观点相应各维度信息细节如下:

宏观数据对应场景:宏观经济上行与流动性上行。对应资金情绪、机构情绪、营运效率类型微观特征权重提升,而量价技术、财务杠杆利用类型微观特征权重下降。

中观景气度方面,煤炭行业处于高景气阶段,得到中观维度的额外加分;汽车、钢铁处于低景气阶段,遭到额外扣分;其余行业在中观维度上没有得分调整。

图表7:行业得分细项一览

资料来源:万得资讯、中金公司研究部

行业景气:煤炭行业景气度较高

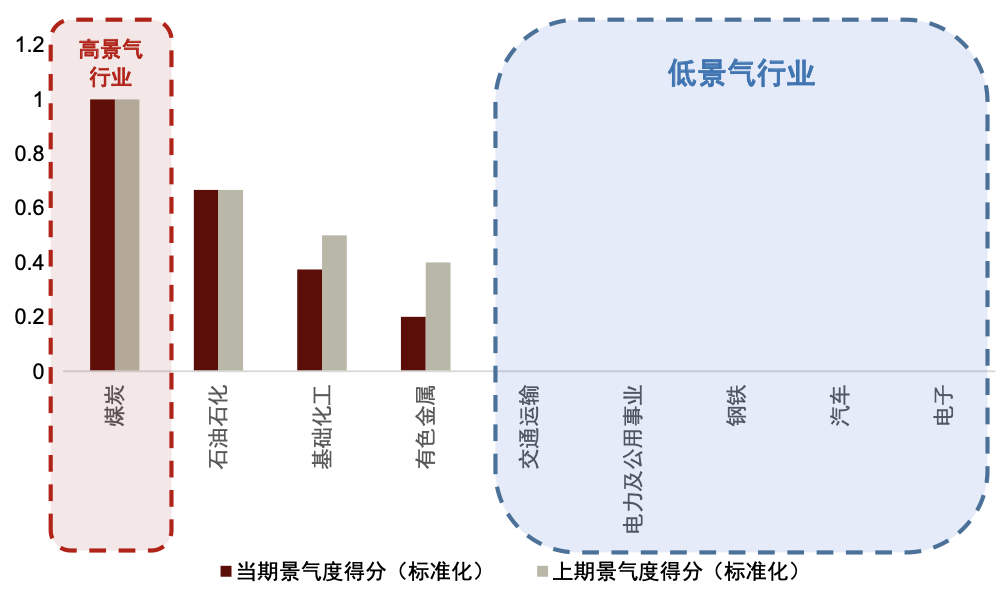

我们在报告《基本面量化系列(5):如何量化跟踪周期性行业景气度》中,针对周期性明显的行业分别构建了景气度打分模型。基于各行业的景气度打分模型,2022年7月观点如下:

景气度高的行业:煤炭

景气度一般的行业:有色金属、基础化工、石油石化

景气度低的行业:电力及公用事业、汽车、钢铁、电子、交通运输

其中,经过检验,我们发现仅石油石化、煤炭、有色金属、钢铁、建材、汽车行业景气度模型对于行业超额收益的预测能力较强。因此,映射到行业超额收益层面,可能仍有相对表现的行业仅煤炭行业。

图表8:2022年7月各行业不同景气度维度得分

资料来源:万得资讯,中金公司研究部

图表9:2022年7月各行业景气度综合得分

资料来源:万得资讯,中金公司研究部

多因子选股:中证500增强组合6月跑赢基准1.85ppt

沪深300指数增强和中证500指数增强的近期表现如下图所示:

图表10:中金量化指数增强组合样本外收益表现更新

资料来源:万得资讯、中金公司研究部(截止于2022-06-30)

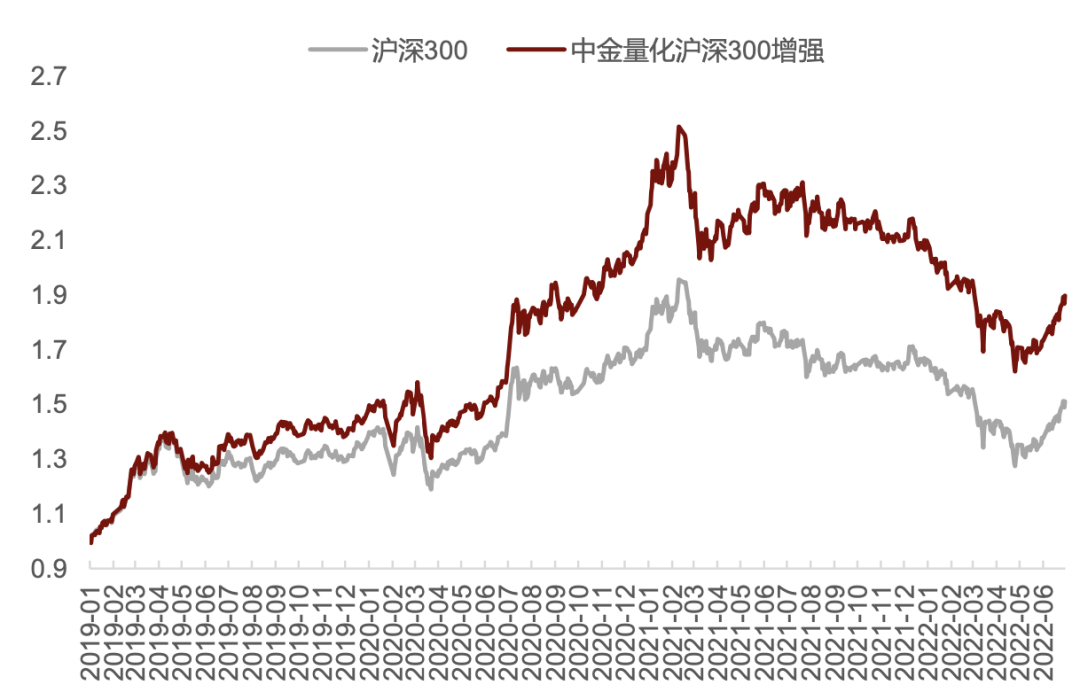

沪深300指数增强

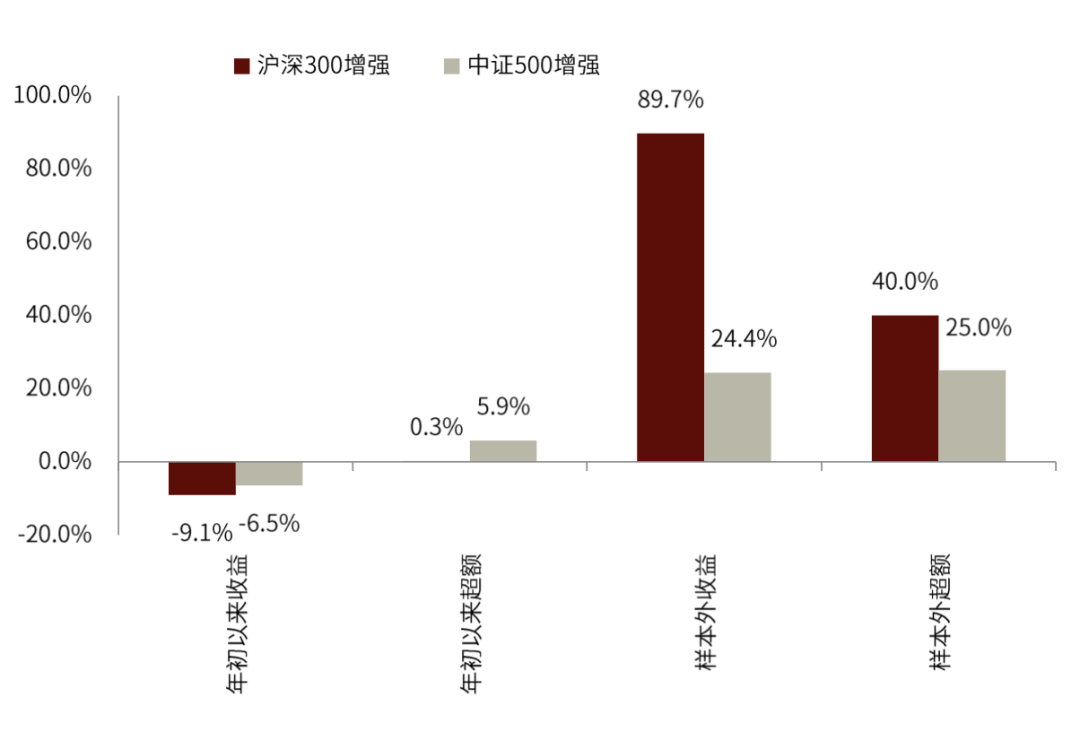

本月(2022-06-01至2022-06-30),中金量化沪深300指数增强跑赢基准0.04ppt。组合样本外跟踪以来(2019-01-01至2022-06-30)累计收益89.73%,累计跑赢基准40.02ppt。

图表11:中金量化沪深300指数增强样本外净值走势

资料来源:万得资讯、中金公司研究部(截止于2022-06-30)

中证500指数增强

本月(2022-06-01至2022-06-30),中金量化中证500指数增强跑赢基准1.85ppt。组合样本外跟踪以来(2021-01-01至2022-06-30)累计收益24.35%,累计跑赢基准24.99ppt。

图表12:中金量化中证500指数增强样本外净值走势

资料来源:万得资讯、中金公司研究部(截止于2022-06-30)

主动量化选股:成长趋势选股策略今年以来跑赢8.0ppt

主动量化选股策略旨在实现主动权益投资理念和量化工具的结合,通过量化的方式筛选符合主动权益投资逻辑的个股,构建选股组合。目前,我们分别构建了成长趋势共振和价值股优选两个主动量化选股模型,本章对组合近期的收益表现进行跟踪。

成长趋势共振选股策略

我们在报告《基本面量化系列(3):业绩成长是否具有延续性》的报告中,对“上市公司的业绩成长具有一定的延续性”这一逻辑基础进行了验证。基于这一逻辑,成长趋势共振选股模型的构建主要分为以下三个步骤:

业绩加速增长基础池:在全市场范围内,筛选TTM归母净利润环比增速排名前三分之一的股票,并在其中进一步筛选加速度指标排名前50%且加速度绝对值大于0的股票作为基础池。

规避非经常性因素带来的风险:非经常性因素对于公司业绩增长的延续性影响较大,因此,在基础池内,我们进一步筛选扣非利润占比大于50%、近一年未发生股权融资事件、偿债能力指标大于-1的公司作为待选股票池。结合报告《基本面量化系列(4):精确刻画业绩的加速增长趋势》的研究成果,我们将业绩分布季节性较为明显的个股剔除。出于稳健性考虑,我们将ROE大于0.01、过去半年日均成交额全市场排名前90%、剔除ST股也加入筛选标准。

叠加分析师预期和技术面信息增厚收益:在待选股票池内,依据改进动量因子、分析师一致预期调整因子、分析师一致预期业绩增速因子进行排序打分,并等权加总为综合得分,取综合排名靠前的股票作为最终持仓。

图表13:成长趋势共振选股策略实施步骤

资料来源:中金公司研究部

图表14:成长趋势共振选股策略收益表现

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-06-30)

图表15:成长趋势共振选股策略收益表现(2021年以来)

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-06-30)

图表16:成长趋势共振选股策略分年度收益统计

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-06-30;2022年收益率为实际收益率,非年化数据)

价值股优选策略

我们在《基本面量化系列(1):如何看待价值股的“价值”》报告中,探讨了价值股的相对优势,并认为价值股的相对优势主要在于下行风险较小、回撤较小,比较适合稳健型投资者。因此,在构建价值股优选策略过程中,我们也是强调突出下行风险小的特性,具体实施过程如下:

基础池:依据中信一级行业分类,每个行业分别筛选PB-ROE因子值较小的三分之一股票,作为价值股的基础池。

优选持仓:在基础池内,将龙头指标、平均股息率分位数、稳健成长指标分位数等权相加,得到综合得分,筛选综合得分排名靠前的股票作为最终持仓。

图表18:价值股优选策略收益表现

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-06-30)

图表19:价值股优选策略收益表现(2021年以来)

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-06-30)

图表20:价值股优选策略分年度收益统计

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-06-30;2022年收益率为实际收益率,非年化数据)

量化配置:商品>股票>债券

我们从量化模型的视角,判断未来各类资产的走势与相对强弱。综合宏观驱动力、经济预期差、左侧内生结构、技术指标等维度的信息,我们当前对国内股票资产呈中性观点,债券资产边际看空,商品资产看好程度最强。

宏观驱动力维度:看多股票、看空债券、看多商品

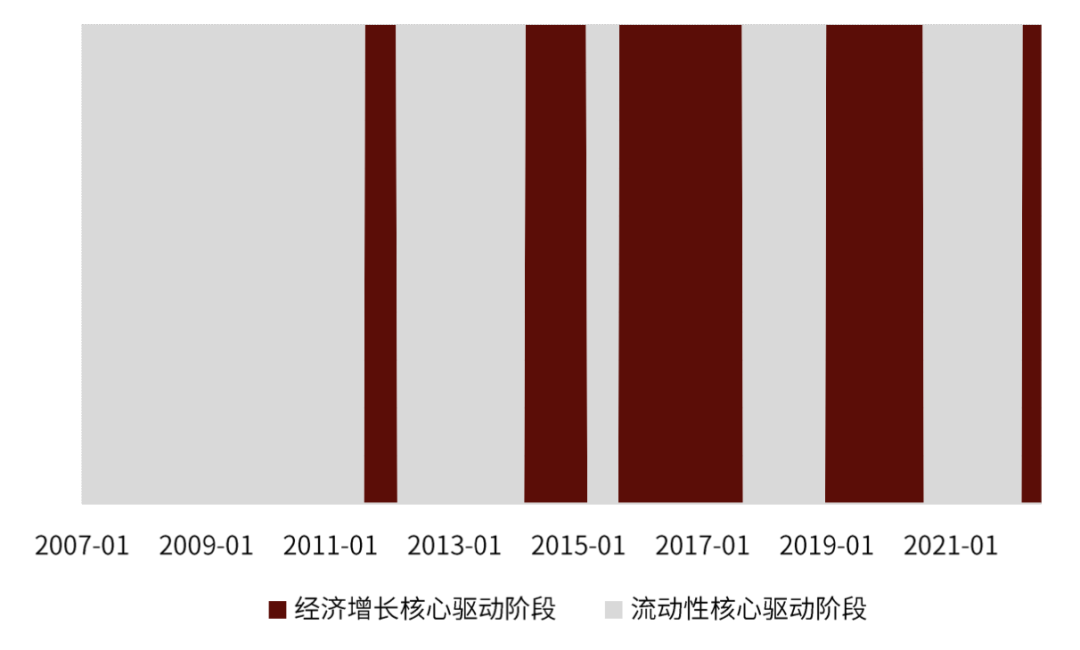

我们在2021年8月23日发布的报告《量化配置系列(6)股市宏观驱动力轮动:经济增长or流动性?》中,构建了经济增长与流动性对股市驱动程度的轮动模型。

图表22:核心驱动阶段划分

资料来源:万得资讯,中金公司研究部

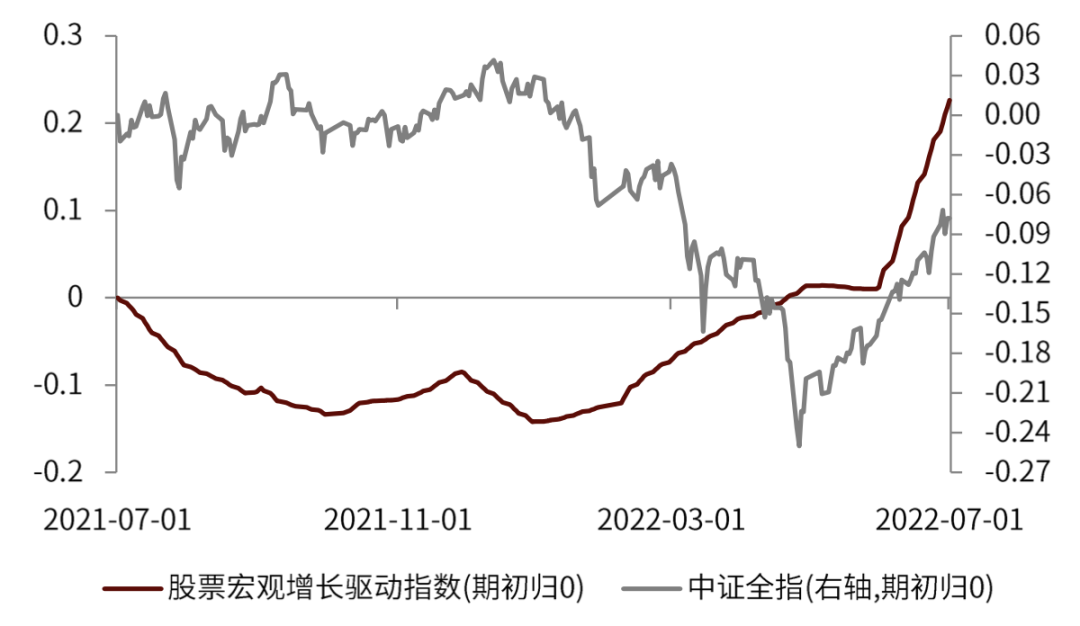

当前为增长核心驱动阶段,股市维持看多。根据6月底的判断结果,7月份股市为增长核心驱动阶段,根据股票宏观增长驱动指数的走势,当前经济基本面边际变化利好股市运行,因此从经济增长的角度,我们当前对股市维持看多观点。

图表23:股票宏观增长驱动指数近期走势

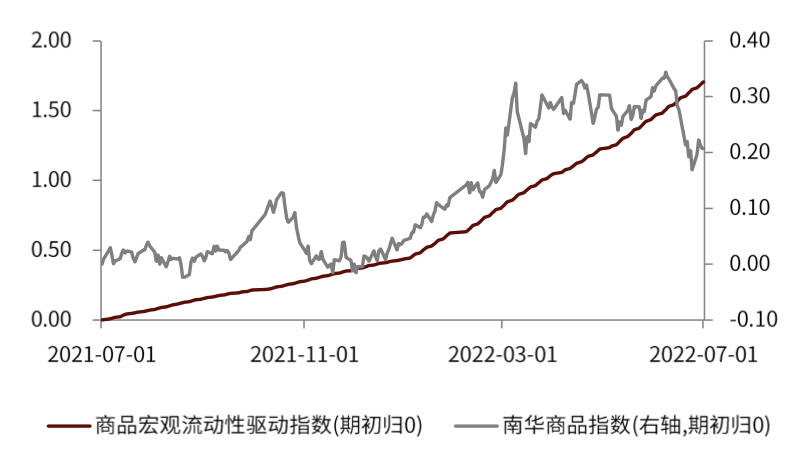

资料来源:万得资讯,中金公司研究部

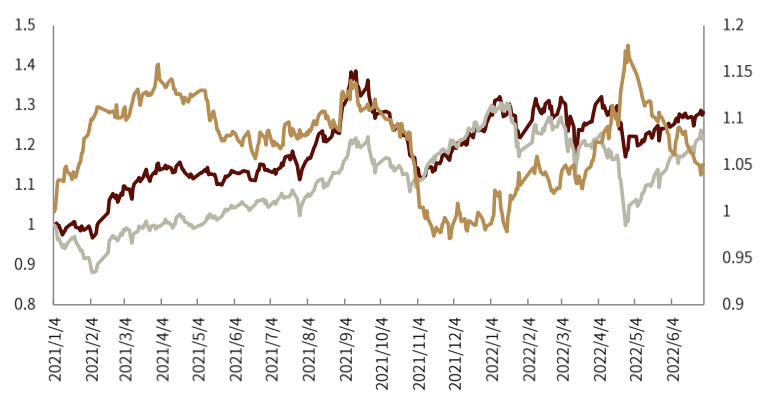

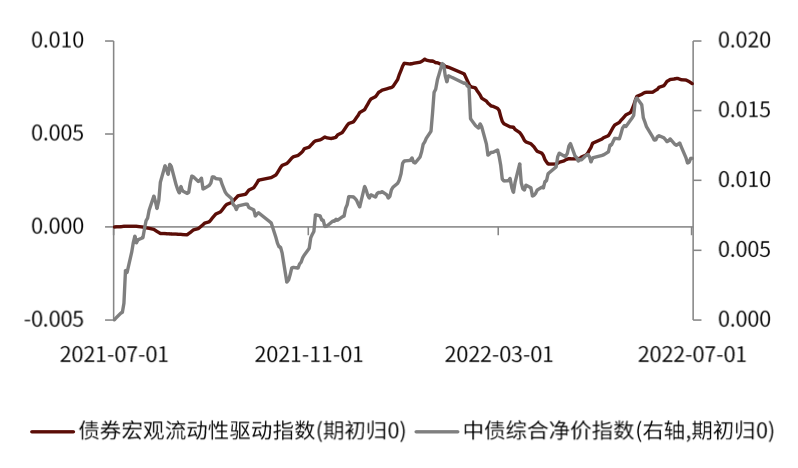

我们在2021年5月5日发布的报告《量化配置系列(4):资产宏观流动性驱动指数及其应用》中,从宏观流动性的角度构建了债券与商品的驱动指数。

从流动性的信息维度,当前看多债券与商品。根据6月底的数据,债券宏观流动性驱动指数取值上升,商品宏观流动性驱动指数上升,因此从宏观流动性的信息维度,我们当前同时看多债券与商品。

图表24:债券流动性驱动指数近期走势

资料来源:万得资讯,中金公司研究部

图表25:商品流动性驱动指数近期走势

资料来源:万得资讯,中金公司研究部

宏观预期差维度:看空股票、看平债券、看多商品

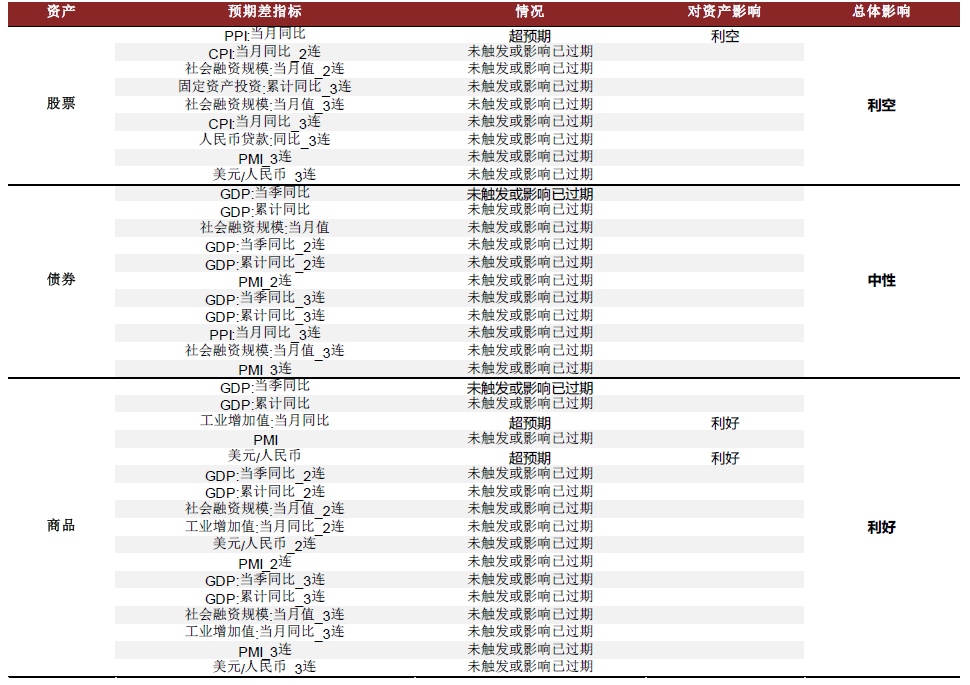

我们在2021年11月28日发布的报告《量化配置系列(7):捕捉经济预期差,顺势配置资产》中,基于国内重要宏观经济指标在发布实际数据时的超预期或者不及预期的情况,从中量化筛选出对国内股、债、商品资产未来走势有显著预测效果的预期差指标,并构建了各类资产的预期差指数。

图表26:宏观预期差指数构建流程

资料来源:万得资讯,中金公司研究部

从宏观预期差的角度,当前看空股票、看平债券、看多商品。截止至6月30日,从股票市场看,5月份的PPI超预期,整体对股票市场影响偏负面;从债券市场看,近期无重要指标发布,对债券市场影响偏中性;从商品市场看,5月工业增加值超预期,美元兑人民币超预期,PMI超预期,整体对商品市场影响偏正面。因此从预期差的角度,我们当前看空股票、看平债券、看多商品。

图表27:预期差指数最新观点

资料来源:万得资讯,中金公司研究部,截止2022-06-30

左侧择时维度:当前股市为看空信号,股市反弹或将结束

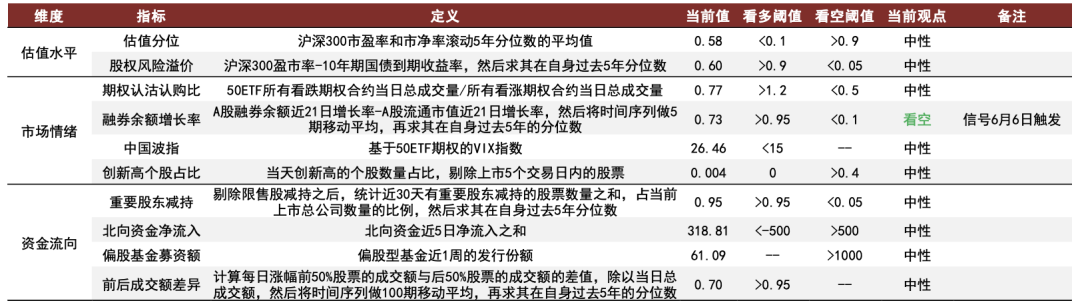

我们在2022年4月8日发布的报告《量化配置系列(8) 先发制人:A股左侧择时指标探讨》中,从估值水平、市场情绪和资金流向的角度,寻找能够预判股票市场未来出现价格回归的指标,并综合构建了用于股市左侧择时的复合指标。

图表28:股市左侧指标汇总

资料来源:万得资讯,中金公司研究部

当前左侧择时体系发出看空信号,股市反弹或将结束。截止至6月30日,当前左侧择时体系中共有1个指标发出看空信号,为市场情绪的融券余额增长率指标;无指标发出看多信号;其余9个指标维持无观点状态。因此站在当前时点,我们认为市场估值已经修复至正常水平,当前不再处于低估值环境,而市场情绪当前或处于过热状态,未来可能会出现由情绪降温带来的市场调整。

图表29:当前左侧指标触发情况

资料来源:万得资讯,中金公司研究部,截止2022-06-30

阻力支撑维度:当前股市为看多信号,市场支撑相对更强

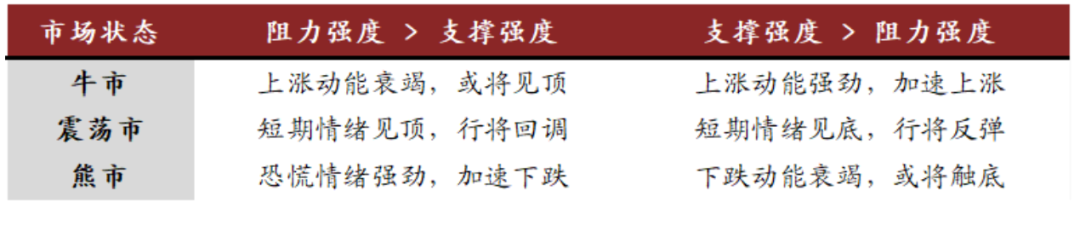

我们在2021年1月发布的报告《量化择时系列(1):金融工程视角下的技术择时艺术》中,从市场阻力支撑相对强弱的角度,构建了各宽基指数的技术择时指标。

图表30:阻力支撑应用逻辑

资料来源:中金公司研究部

当前指标在主要宽基指数均发出看多信号,市场支撑相对更强。截至6月30日,目前股市阻力支撑指标在各主要宽基指数中均维持看多信号,我们认为这意味着市场当前上行趋势所面对的阻力较为薄弱,支撑相对更强。

图表31:QRS量化择时指标值

资料来源:万得资讯,中金公司研究部。计算截至2022-06-30

系统性风险维度:股债双杀预警信号结束,股债未来同跌概率不大

我们在2021年2月5日发布的报告《量化配置系列(3):巧识尾部相关性,规避组合系统性风险》中,借助资产之间的上下尾相关系数,构建了国内股债双跌的预警指标。具体来说,当满足以下三个条件时,触发股债双跌预警指标:

下尾相关系数大于0。下尾相关系数大于0是股债资产表现出下尾相关性的必要条件,预示着股债双跌出现概率较大幅度增加。下尾相关系数使用过去63个交易日数据计算。

上尾相关系数等于0。在市场波动较大时,股债收益率往往出现较多的同正离群值和同负离群值,此时下尾和上尾相关系数均大于0,即偏向于双尾相关。为区分下尾相关性和双尾相关性,我们要求上尾相关系数必须等于0,从而保证下尾相关系数为0时,大概率可以对应到真正股债双跌时期。上尾相关系数使用过去63个交易日数据计算。

股债资产其中之一处于下跌趋势。为避免短期扰动所带来的在两资产均处于上涨趋势时所发出的错误信号,我们要求股债资产其中之一处于下跌趋势。趋势使用标准DIF值(12日移动平均-26日移动平均)计算。

预警信号结束,股债未来同跌概率不大。3月15日,股债双跌预警指标触发,并持续4月22日结束。从4月23日至今,预警指标处于未触发状态。因此站在当前时点,我们认为股债未来同跌概率不大。

图表32:去年以来股债尾部相关系数变化情况

资料来源:万得资讯,中金公司研究部。股票使用沪深300,债券使用中债综合财富指数。

三维一体股债配置模型:6月份收益1.25%,当前增配股票资产

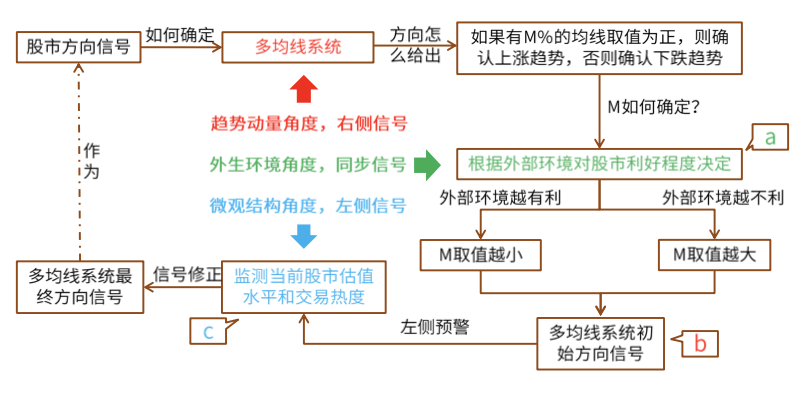

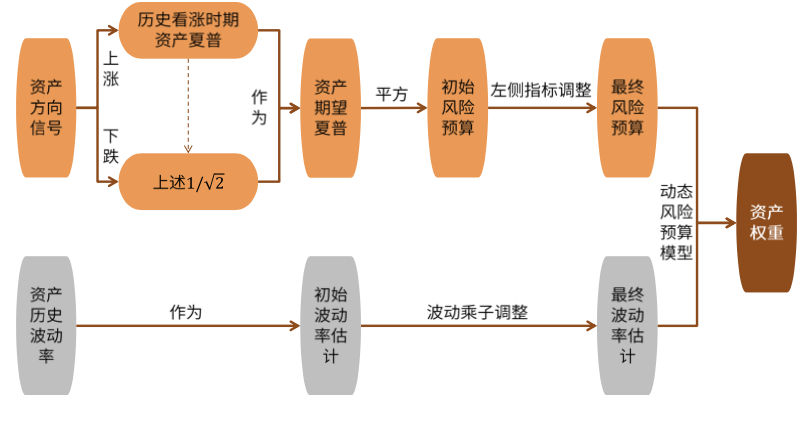

根据我们在2020年12月25日发布的深度报告《外生环境、内生结构、趋势动量在收益预测中的有效结合》,我们将不同预测维度的信号进行融合得到统一化的方向信号,并将方向信号转化为对资产期望夏普的估计,应用于风险预算模型中得到配置权重。

图表33:资产方向确定逻辑

资料来源:中金公司研究部

图表34:资产权重确定逻辑

资料来源:中金公司研究部

6月27日,沪深300指数的趋势动量指标由负转正,触发组合调仓。调仓日,沪深300指数为看多信号,中证500指数为看空信号,债券资产的观点为看多,并相对看好信用债。因此模型在调仓日增配股票资产,并配置沪深300指数,在债券端配置信用债,各资产配置比例为沪深300指数22.13%,中债总财富指数77.87%。

模型在6月底维持6月27日的配置建议,各资产配置比例为沪深300指数22.13%,中债总财富指数77.87%。

6月份,模型共取得1.25%的绝对收益,劣于风险平价基准的1.44%和2股8债基准的1.58%。样本外(2020年12月25日)至今,模型累计收益6.51%,优于风险平价基准的3.45%与2股8债基准的5.46%。

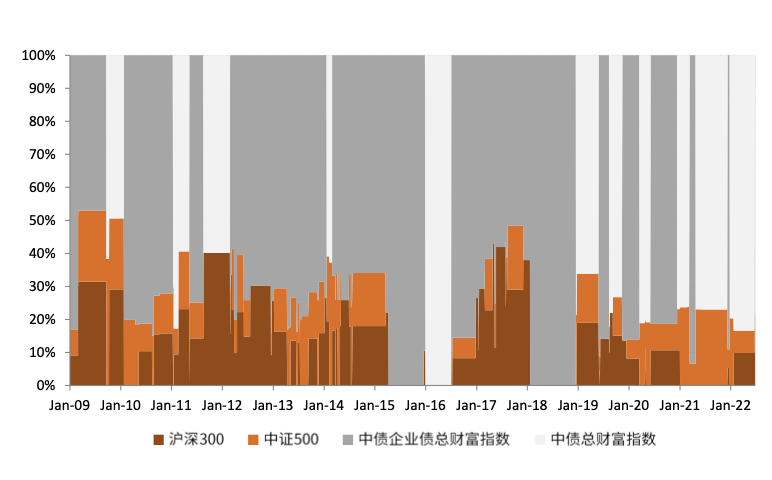

图表35:三维一体股债配置模型历史配置比例

资料来源:万得资讯,中金公司研究部

图表36:三维一体股债配置模型历史净值曲线

资料来源:万得资讯,中金公司研究部

图表37:三维一体股债配置模型样本外收益曲线

资料来源:万得资讯,中金公司研究部。样本外开始于2020/12/25

图表38:三维一体股债配置模型样本外表现统计

资料来源:万得资讯,中金公司研究部。样本外开始于2020/12/25

本文选编自“中金量化”,作者:周萧潇 胡骥聪等;编辑:赵锦彬。

还未登录

还未登录