2022年俄乌战争打响,俄罗斯遭遇史上最严厉国际制裁,经济前路阴霾笼罩,卢布大幅下跌,俄罗斯是否会再次深陷债务泥潭?

1998年俄罗斯债务危机与其自身不成熟的经济与财政结构、不稳定的政局以及缺乏弹性的汇率相关。

2014年克里米亚事件后,伴随欧美制裁及油价下跌,金融危机接踵而至。得益于良好的债务基本面,俄罗斯并未引发债务危机。

本轮制裁中,欧美将俄罗斯部分银行逐出SWIFT支付系统。第一,俄罗斯近年来积极备战该风险。第二,俄罗斯政府收入结构发生转变,使得能源收入降低对其财政影响变小。第三,外债占GDP及占外储比重处于低位,且以本币为主、以长期债务为主。第四,商品超级上涨周期抑制欧洲加码制裁空间。综上,技术性违约或有,但俄罗斯再度爆发债务危机的可能性较小。

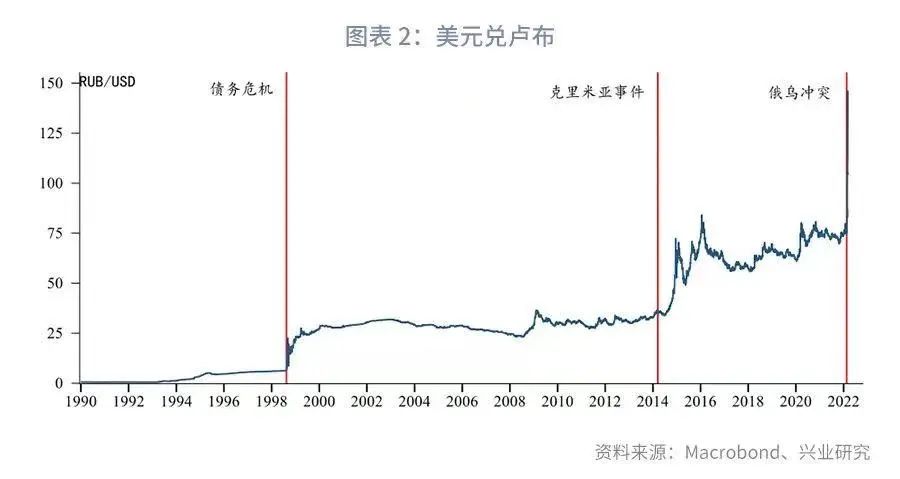

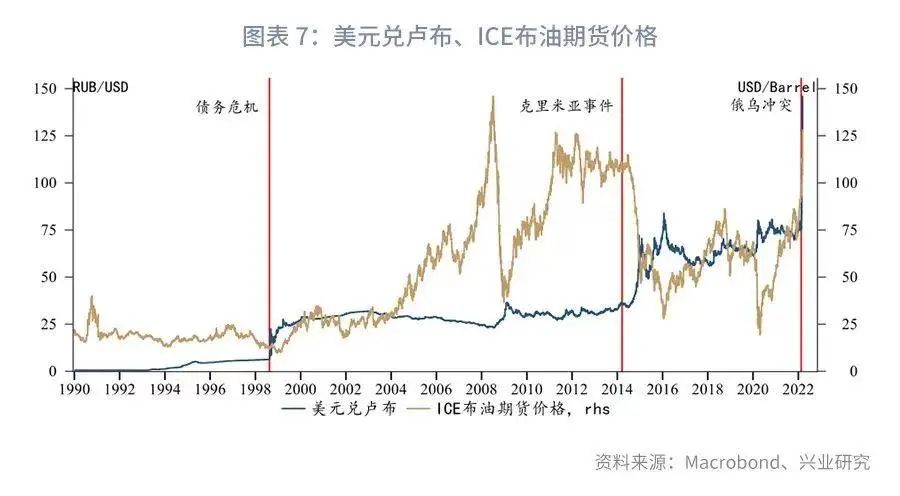

苏联和华约解体后,围绕俄罗斯的军事冲突接连不断。除战争因素外,近年来面对西方主导的国际制裁,俄罗斯经历了几番经济衰退,卢布剧烈波动。俄乌冲突之下,面对有史以来最严厉的欧美制裁,俄罗斯的财政状况及经济前景受到威胁,全球三大评级机构均已将俄罗斯主权债务评级下调为垃圾级。俄罗斯大约有价值1.17亿美元债券于3月16日到期,且之前俄方已允许对于不友好行动国家与地区以卢布偿还外币债务,债务技术性违约似已不可避免。

俄罗斯会重新陷入债务危机吗?本篇我们将通过梳理1998年债务危机、克里米亚战争时期俄罗斯的基本面情况,对当下俄罗斯的经济及债务水平进行评估。

1、1998年债务危机

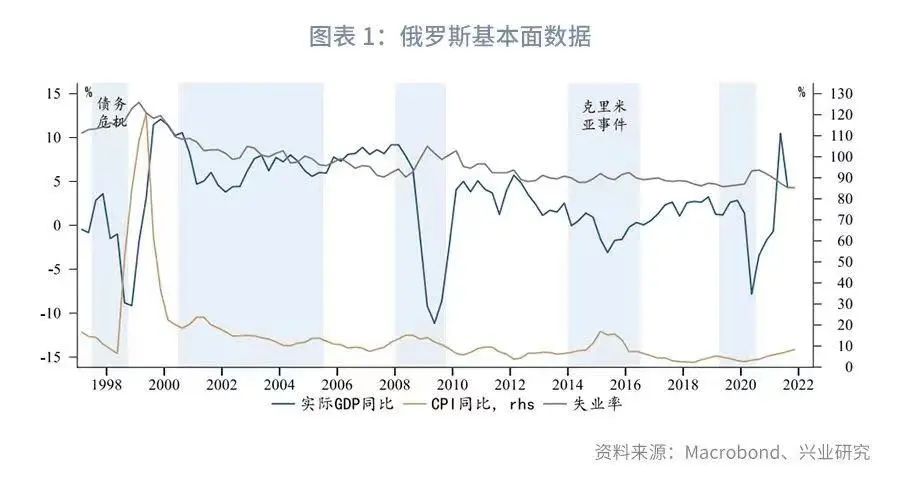

1998年俄罗斯主权债务危机导致卢布大幅贬值,俄罗斯经济缩水近5%,通胀同比和失业率均攀升至历史高位(见图表1)。这场危机并非由国际制裁引发,而是与俄罗斯自身不成熟的经济与财政结构、不稳定的政局以及彼时的金融大环境相关。

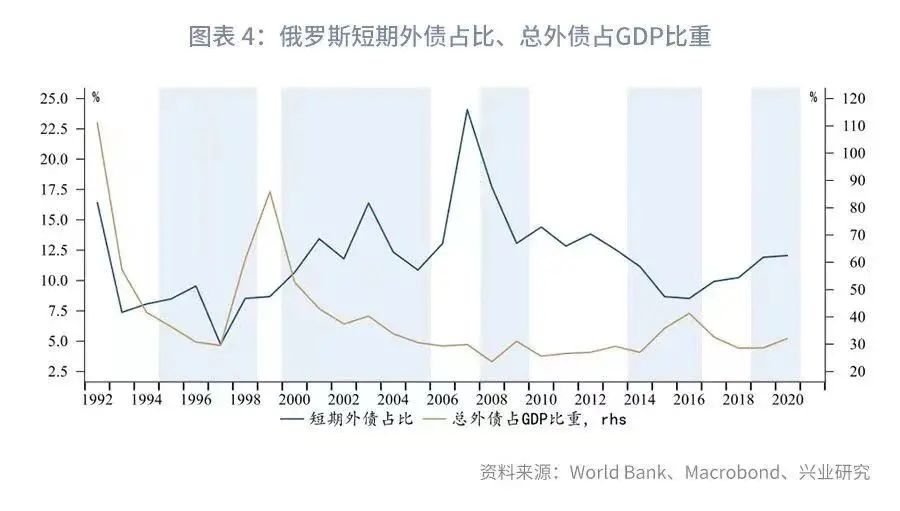

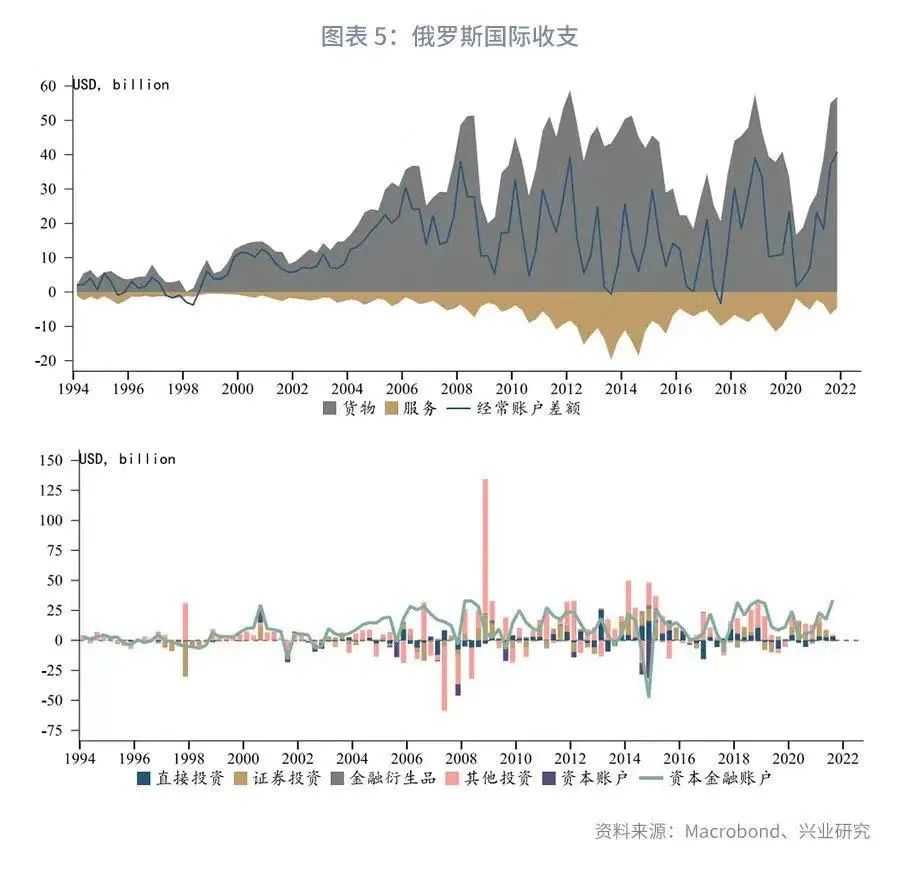

1991年俄罗斯联邦成立之初,俄罗斯刚踏上经济转轨之路,对外债的依赖度较高。与此同时,当时的俄罗斯央行对卢布采取固定汇率机制,这也就意味着央行必须依靠释放外汇储备来应对汇率超贬的情况,这同样导致了外债的增加。俄罗斯外债所占GDP比重一度高达111%,且自1993年以来短期外债占比有所回升,短期资本流动对经济的实质推动作用有限。这些因素共同为后续的危机埋下了隐患。此外,1994年末爆发的第一次车臣战争使得俄罗斯蒙受巨大损失,国库亏损近55亿美元,约占GDP的1.4%[1]。而当时的俄罗斯尚未优化贸易结构,经常账户保持低额顺差,收入来源有限。未等俄罗斯重整旗鼓,受1997年亚洲金融危机波及,脆弱的财政状况难以为继,最终酿成了这场债务危机。

危机加深引发政局动荡,而政局动荡反向加大危机化解难度。总统叶利钦于1998年3月解散了彼时的切尔诺梅尔金政府,同时任命能源部长基里延科担任总理。然而在未看到基本面明显好转的情况之下,叶利钦再次提名切尔诺梅尔金出任总理。但该提案并未得到国家杜马(俄罗斯下议院)的批准。作为让步,总统叶利钦提名外交部长普里马科夫出任总理。在随后的一年时间里,俄罗斯总理被频繁更换。直至普京于1999年8月出任总理后,总统叶利钦因身体原因辞职,普京根据俄罗斯联邦宪法规定出任总统,政局才得以恢复稳定。

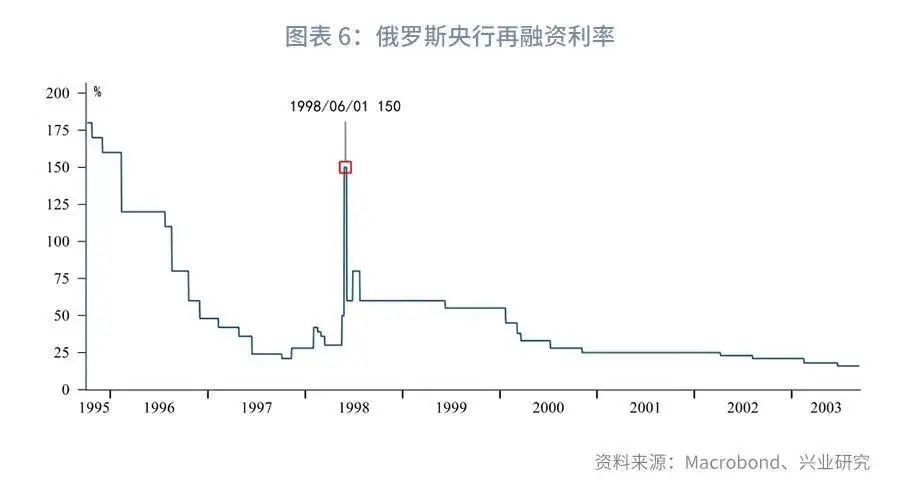

在国际援助和国内制度改革之下,俄罗斯逐渐扭转了债台高筑的局面。1998年,国际货币基金组织和世界银行对俄罗斯实施了一系列救助措施,包括批准了一项226亿美元的一篮子融资计划,通过将大量快到期的俄罗斯短期国债置换为欧洲长期债券从而稳定俄罗斯市场。尽管在政局危机笼罩下,俄罗斯政府和央行最终还是实施了一系列有效的紧急措施以防止危机进一步升级:实施外汇改革,允许美元兑卢布随市场自由波动;对以卢布计价的主权债务进行重组;将央行再融资利率提高至150%从而减少外资流失;商业银行对外国债权人的付款暂停90天。以上改革措施使得俄罗斯经济在随后的几年中迅速恢复,且受油价上涨及出口量增加带动,俄罗斯经常账户连年顺差,这使得经济重拾动能。

2、克里米亚战争与2014年金融危机

2014年初,俄罗斯对克里米亚实施军事干预。随后欧美制裁叠加油价下跌,市场担忧情绪引发俄罗斯外资出逃,卢布再次遭遇大幅贬值,金融危机随之而来。2014至2016年期间,俄罗斯经济再陷衰退,通胀同比一度上升至13%附近,失业率居高不下(见图表 1)。

克里米亚军事冲突后,以美国为代表的西方国家对俄罗斯实施了一系列严厉的制裁,包括冻结俄罗斯部分政府官员及多家企业的在美资产、展开对俄的军用高科技产品禁运、禁止部分俄罗斯能源公司以及银行与美方开展交易、限制俄罗斯进入美国债券市场等。而这些制裁无疑对俄罗斯经济及金融市场造成了巨大冲击。从资金流向来看,俄罗斯债市呈现大幅的资金流出,这与美国实施的债市限制相关。2015年1月,标普和穆迪将俄罗斯主权债务评级分别下调为BB+和Ba1(均为垃圾级)。随后,俄罗斯10年期国债收益率飙升至15%的高位,5年期CDS点数攀升至600上方。截至2015年末,俄罗斯国际收支资本账户逆差高达423亿美元,直接投资减少近90%。

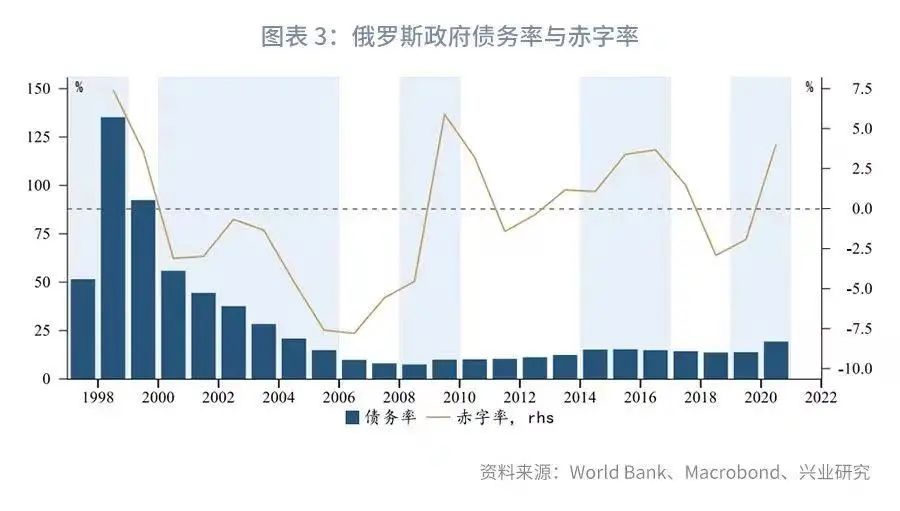

好在此次金融危机并未引发债务危机。2000年以来,俄罗斯一直维持着良好的财政状况,且逐渐摆脱了对外债的高度依赖。2008年金融危机前,财政预算长期保持盈余状态,且债务水平逐年递减,债务总量与GDP占比已由1998年的135%回落至10%附近(见图表 3)。2014年金融危机后,俄罗斯财政状况也未显著恶化,债务率上行速率较前一年有所加快,但总体表现依然平稳。

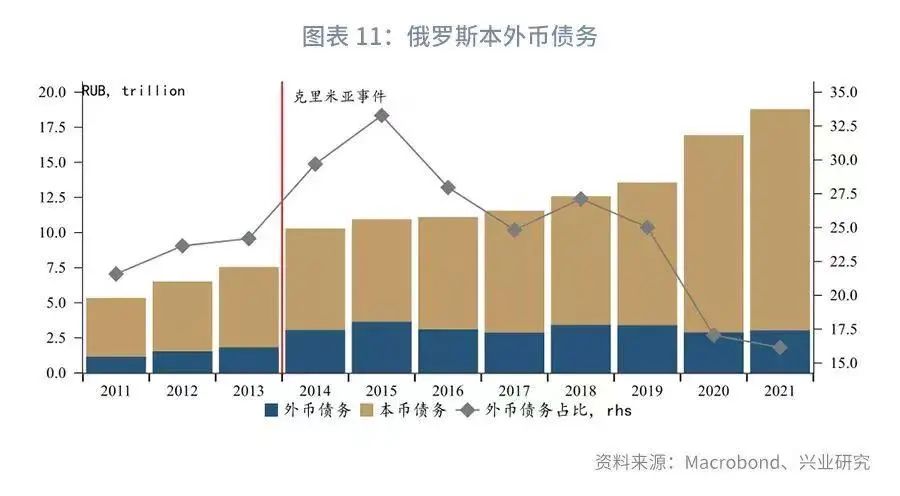

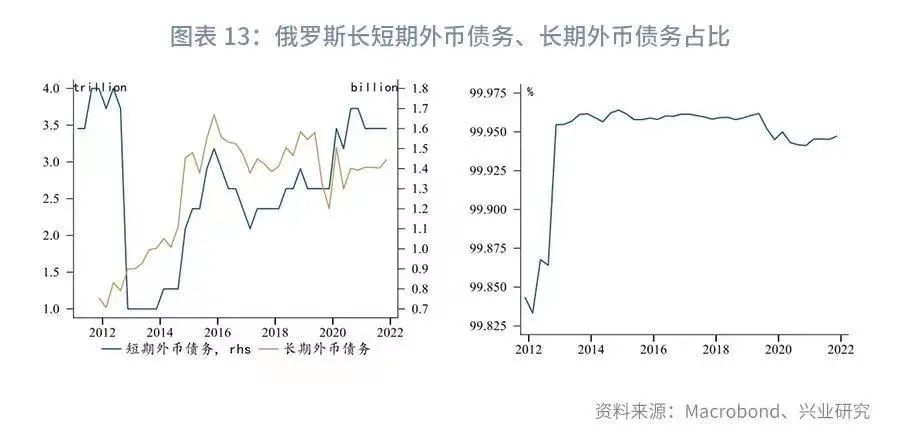

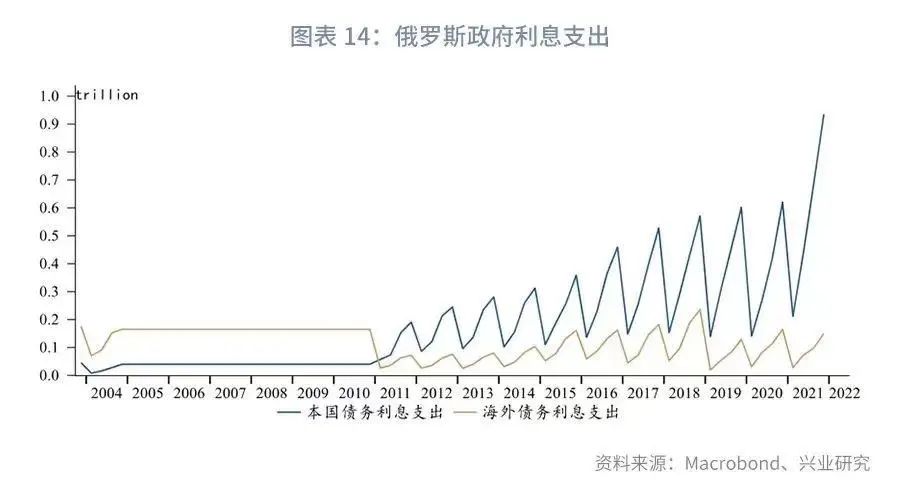

分币种来看,受卢布贬值影响,外币债务占总债务比率在2014至2015年期间明显抬升。而因外币债务几乎均由长期债务构成(占比超99%),且以欧洲债券为主,因此短期内发生债务违约的风险较小。从利息支出来看,2011年以来,政府支出的利息支出分项不再主要用于偿还外币债务,本币债务利息支出份额有所增加,利息占总支出的比重仅在4%左右。

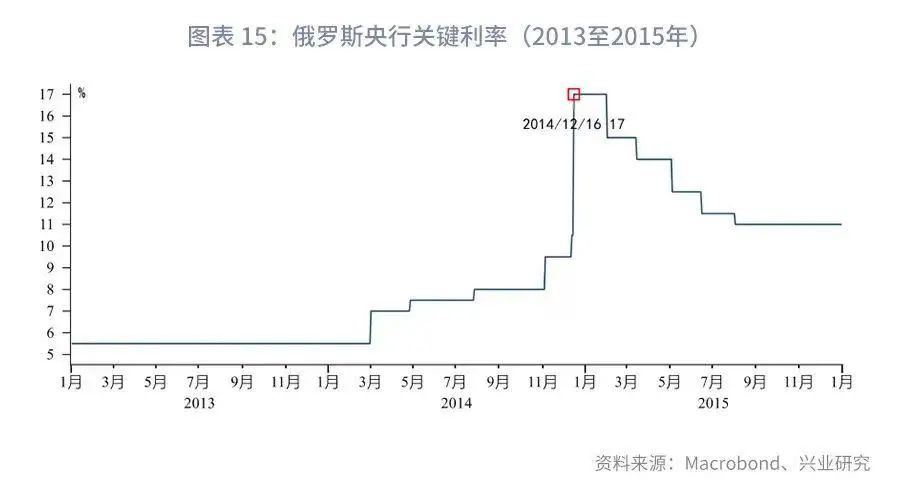

尽管如此,卢布贬值带来的偿还外债的压力犹存。虽未发生主权债务违约,但俄罗斯涉外企业所含外币债务激增,部分企业因此遭受了沉重打击。俄罗斯央行在2014年分五次将关键利率提升至17%,试图减缓卢布的贬值。此外,俄罗斯央行向濒危企业发放外汇贷款,以帮助其偿还债务。据路透报道,俄罗斯央行2014年净货币干预761.3亿美元和54.1亿欧元[2]。

3、俄乌冲突

2022年俄乌矛盾激化,并再次演变为军事冲突。欧美加大对俄罗斯的制裁力度,俄罗斯的经济前景再度被蒙上阴影。

在2014年实施的制裁的基础上,欧美增加了更多严厉的制裁手段,包括将特定俄罗斯银行逐出SWIFT支付系统、取消俄罗斯投资者“黄金护照”计划、限制包括半导体等尖端技术产品的交易等。在如此严格的国际制裁环境下,俄罗斯会再次爆发债务危机吗?

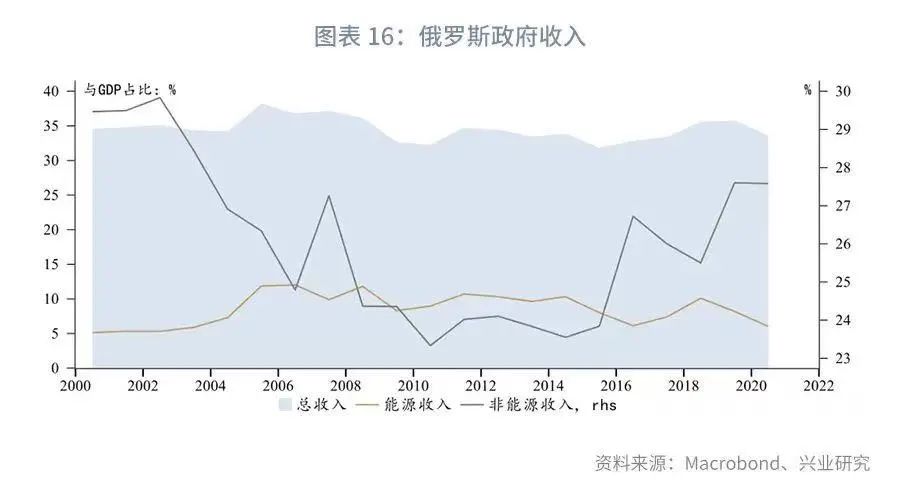

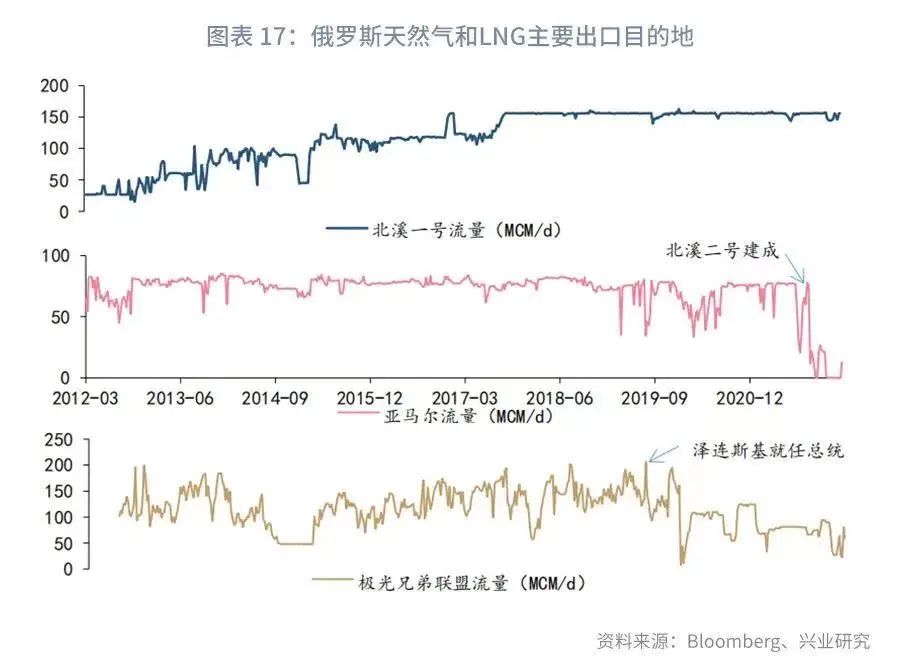

首先,结算相关的制裁对俄罗斯来说并不陌生,且政府收入结构发生变化,SWIFT制裁对政府预算的影响有限。克里米亚事件时期,欧美推动万事达卡和Visa暂停对部分俄罗斯银行提供支付业务。自此,俄罗斯为应对此类制裁也做了相应的准备,包括创立俄罗斯银行金融信息系统(SPFS)、与国际能源巨头签署双边支付协议等。此外,在本次SWIFT制裁当中,持有该国约一半零售存款的邦储蓄银行(SberbankPJSC)以及俄罗斯天然气工业银行(Gazprombank)并未包含在内,这是欧美有意在规避与能源贸易相关制裁的表现。从天然气运输量来看,目前俄罗斯对欧管道天然气供给依然稳定。而近期欧洲表态也出现软化。因此在俄罗斯不主动切断能源出口的情况下,SWIFT制裁对俄罗斯能源收入的打击程度有限。另一方面,从俄罗斯政府收入的角度来看,2014年以来非能源收入与GDP占比逐渐攀升,确保了在能源贸易遭受制裁的背景下也能稳定收入来源。

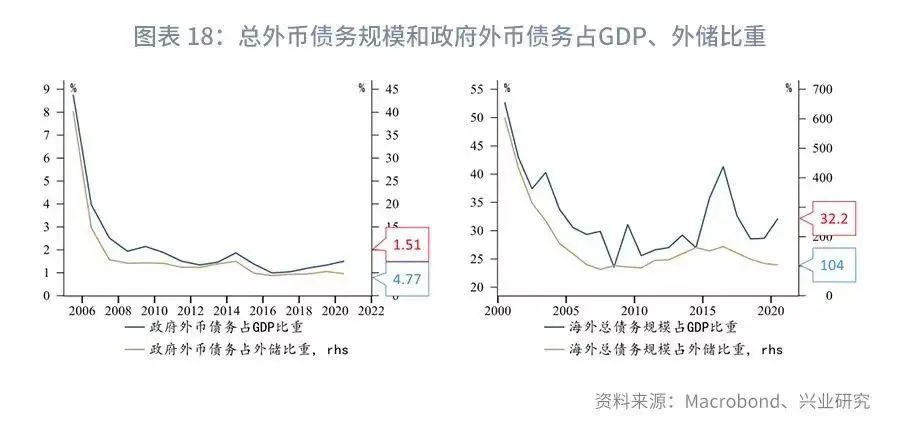

其次,不管是与GDP的占比还是与外储的占比,俄罗斯外币债务率在近年来均维持相对低位,因此在卢布大幅贬值的背景下,以当前的外储水平偿还外债的空间较2014年更大。从最新数据来看,2020年政府外债占GDP比重仅为4.77%、占外储比重仅为1.51%;2020年海外总债务规模(包含私营部门)占GDP比重为32.2%、占外储比重为104%,其中与外储的比值较2014年的162%已显著回落。

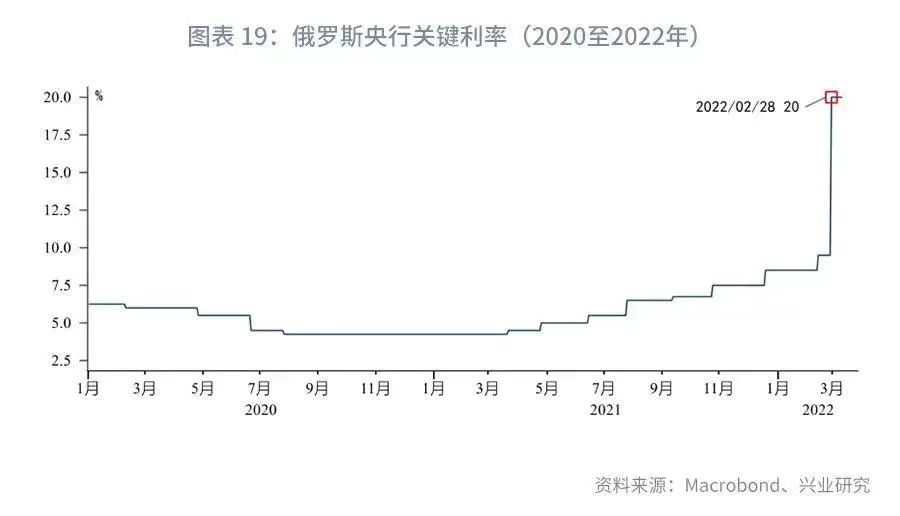

在欧美制裁背景下,面对卢布的大幅贬值,俄罗斯央行于2月28日将关键利率水平一步提升至20%,同时暂停股市交易,从而限制卢布的贬值幅度及资本流出。就近年来俄罗斯的财政状况而言,且商品处于超级上涨周期也一定程度上减轻了俄罗斯的压力(限制欧洲制裁力度),此次俄乌冲突后引发实质性债务危机的可能性较小(主观意愿上的技术性违约或将发生),继续关注美国加大制裁力度导致债务负担加剧的可能。

本文编选自兴业研究宏观微信公众号,作者:余律、郭嘉沂,编辑:杨万林

还未登录

还未登录