小时候对长大的憧憬,是能够拥有TVB职场达人一般的下午茶,配着公司三明治和港式奶茶感叹「人生,最紧要噶就系开心嘛」。长大后,公司三明治的梦不再,反倒是奈雪、喜茶、一点点成为了白领闲暇时标配。资本也紧跟时代,奈雪的茶在辛丑年的前夕提交了招股说明书。

作为一名奶茶死忠粉,奈雪的茶的招股说明书怎能不看?只是,没想到这一看,却发现很多「有趣」之处。

本文将点出奈雪招股说明书中的「有趣」之处,供大家一起讨论。

一、材料成本38.4%?

根据招股说明书的数据,奈雪2020年前三季度合并报表收益达到21.15亿元,其中奈雪的茶贡献了93.9%的收益,子公司台盖则贡献剩余部分收益。按常理逻辑来想,奶茶的制作成本并不高,公司盈利状况应该还不错。然而,奈雪开业至今尚未盈利,非国际财务报告下,也仅盈利448万元,钱究竟用在了哪里?

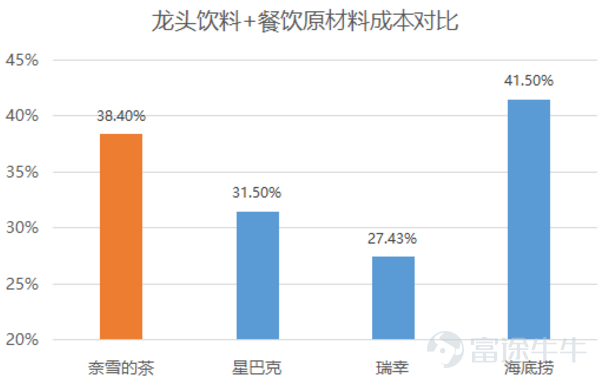

合并损益表显示,材料成本是奈雪的成本大头,占据营收的38.4%。这个数据着实让人疑问,因为星巴克的材料成本+配送占营收31.5%,瑞幸为27.43%,海底捞为41.5%。

或许有投资者会问,这数据看著差不多嘛?差多了,海底捞卖肉卖服务还送水果,而奈雪卖水果茶卖出了肉的成本。

奈雪的原材料主要包括茶叶、乳制品、时令水果、果汁以及其他用于制备茶饮的原材料;星巴克和瑞幸的主要材料为咖啡豆、牛奶、水果等;海底捞的主要原材料为各类肉品,及其他蔬菜水果。因此,仅一瓶奶茶就需要38.4%的原材料成本实在让人生疑,而作为高端茶饮品牌,奈雪的「高端」优势也没能在利润中体现出来。

拆解奈雪的材料成本,原来包装材料成本占据了9.4%的营收。粗浅解释,一杯30元的茶,包装成本就大概需要3元。而查看供应商名单,包装材料主要来自第一供应商,该公司是奈雪创始人彭心、赵林夫妇创立的。奈雪的营收流去了哪里?不言而喻。

2)门店数量翻倍?

奈雪原材料成本占比较高,但公司的开店投入成本却比较低。根据招股说明书披露,开设一家标准奈雪店平均投入成本为185万元,奈雪pro平均投入成本为125万元。

一家标准奈雪茶饮店规模介于180至350平方米之间;而奈雪PRO的面积介于80-200平方米之间。按照奈雪平均面积200平米,以及业内标准装修费8500/平米来计算,奈雪的装修费大约需要170万元左右。若再加上制茶机器、咖啡机、等其他物料成本,185万的投入成本是远远不够的。

同行对比竞争对手喜茶的调研数据来看,奈雪的平均初始投资额显著较低。

为什么奈雪要把开店成本压缩到这么低?因为奈雪想讲一个低投入、高周转的故事。

根据数据,奈雪茶饮店的投资回收期为10.6个月到14.7个月之间,首次盈亏平衡在3个月内。可是...既然回报周期这么短,为什么到现在公司盈利能力还如此「惨淡」?

奈雪计划在2021年及2022年期间,继续在一线城市及新一线城市开设300-350间奈雪门店。然而,公司单店的销售额和订单量正在随着门店数量的新增而下降。从高能级城市往低能级城市渗透的时候,是否能维持单店模型效率,保持规模经济,是扩张必须回答的问题。

分流效应下,规模扩张正在损伤奈雪各个门店之间的经营效率。比起撰写快速增长的故事,管理层更应该想想怎么优化自身盈利能力。

三、奈雪的突破点:中央厨房+烘焙业务

结合上述两点,奈雪讲了个增长的好故事,但是报表数据却呈现出另一种画风。

值得欣慰的是,奈雪依然展示了发展战略的突破点。招股书中宣称,奈雪计划在中国不同城市建立多个中央厨房,用于储备原材料及制作烘焙品。

中央厨房的战略将有助奈雪降低单店成本,更好的管理原材料成本。作为一家连锁茶饮企业,搭建好成熟的供应链,再进行门店复制才是管理层应当选择的发展路径。

除此之外,烘焙业务有望在中央厨房建立好后收获额外空间。

原因有以下两点:

1)烘焙业务增长迅速,毛利率高:行业数据显示,2015年至2019年茶饮店销售的烘焙零售价之年复合增长率达到了126%;未来至2025年,年复合增长率有望达33.6%,略高于茶饮产品31.8%的增速;此外,烘焙业务的原材料成本较茶饮材料成本低10%,预期将优化公司利润结构。

2)烘焙龙头稀缺,壁垒较高:相较茶饮来说,烘焙的制作工艺更为复杂,实现规模化所需资本更高。根据烘焙产品零售消费值统计,奈雪是目前现制茶饮店中排名第一的龙头公司,市场份额占到了21.7%,约6.29亿。

小结:

奈雪的招股说明书中不断强调未来的发展潜力和似乎轻松的扩张能力,但美好的梦想是需要扎实的数据来演绎的,真诚才是最可贵的品质。

总结招股书中看不懂的「难点」:什么样的包装需要占据营收的9.4%?材料成本高达38.4%远超同行,是因为管理不当还是有其他原因?在同店订单量和营收显著下滑的情况下,为何还坚持在一线城市开店?未来扩张战略如何布局才能保障单店效率?这些都是需要进一步去回答的问题。

毕竟还是奈雪的老粉丝,祝愿奈雪能够不断创新突破,直面困难,解决来自粉丝的小小困惑。

还未登录

还未登录