本文来源微信公众号“宁波航运交易所”

2020年航线市场回顾

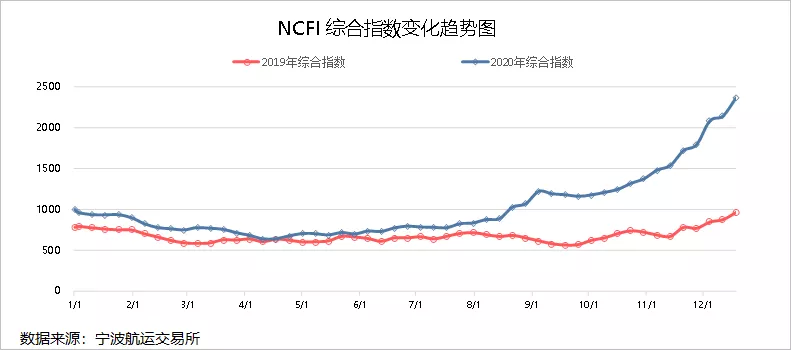

2020年出口集装箱航运市场受卫生事件影响,行情由疲弱到恢复至火爆。2月-3月,市场经历传统淡季和卫生事件管控下的极度惨淡后,在班轮公司调控运力、出口贸易需求增长、国内集装箱设备短缺、海外港口大面积拥堵等影响下,航线运价逐月上涨。截至目前(1月8日当周),宁波航运交易所发布的海上丝路宁波出口集装箱运价指数(NCFI)综合指数报收于2498.5点,同比上涨159.2%,持续14周环比上涨,第9次刷新2012年3月以来的历史高位。

2020年全年,宁波航运交易所(www.nbse.net.cn)发布的海上丝绸之路指数之宁波出口集装箱运价指数(NCFI)综合指数平均值为1022.6点,较2019年上涨49.8%。

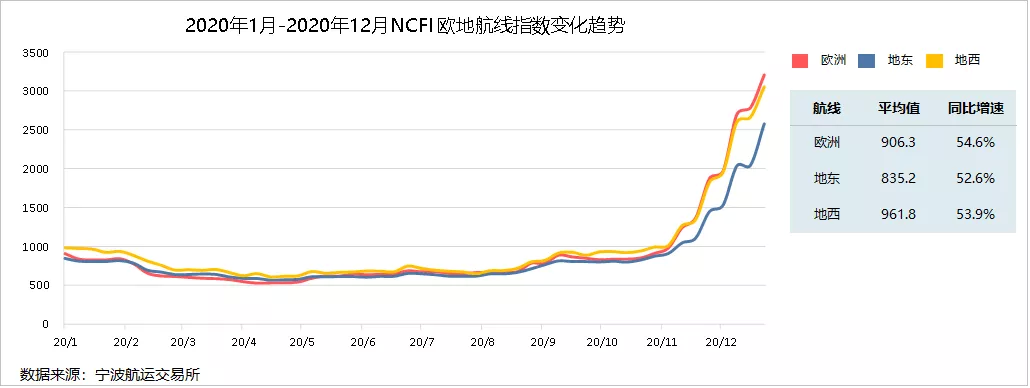

欧地航线加速上涨,年末运价再创新高。有别于北美航线自5月即开始回暖的市场行情,欧地航线在1月-10月期间运价走势整体平稳。10月国庆节后,运输需求保持旺盛,而班轮公司更偏向于将舱位投放至货运量更为可观的北美航线,航线爆舱严重。市场订舱价格自国庆节后开始上涨,截至2020年末环比连涨12周。截至2020年12月25日当周,欧洲、地东、地西航线运价指数分别收报于3201.5点、2582.7点、3055.4点,较10月初分别上涨284.8%、219.7%、225.1%。其中,欧地航线1月后航次的市场订舱价格已突破高柜USD 9000/FEU。

2020年,欧洲航线运价指数平均值为906.3点,较2019年上涨54.6%;地东航线运价指数平均值为835.2点,较2019年上涨52.6%;地西航线运价指数平均值为961.8点,较2019年上涨53.9%。

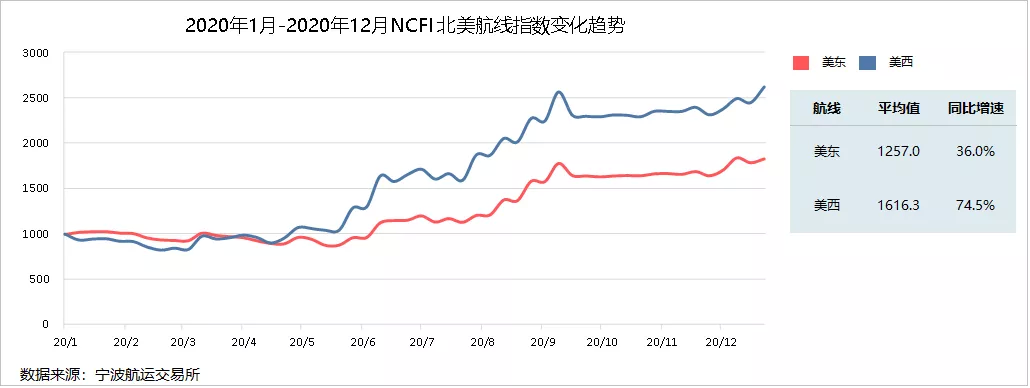

北美市场率先回暖,平稳过后再度上涨。美东、美西航线市场订舱价格分别自6月初、自5月初出现明显上涨势头。具体来看,美东航线、美西航线自2月底复航开始,运价分别维持在USD 2700/FEU、USD 1550/FEU左右。5月后,运价波动性上调,特别是爆舱严重的美西航线,运价水平自7月初开始不断刷新历史高位。9月后,美东、美西航线运价在USD 4700/FEU、USD 3900/FEU水平高位平稳运行,但在严重缺箱和旺盛需求的影响下,12月后运价又出现上升势头。截至2020年12月25日当周,美东运价、美西航线市场订舱价格分别达到USD 5240/FEU、USD 4407/FEU高位水平,同比分别上涨88.9%、174.5%。

2020年,美东航线运价指数平均值为1257.0点,较2019年上涨36.0%;美西航线运价指数平均值为1616.3点,较2019年上涨74.5%。

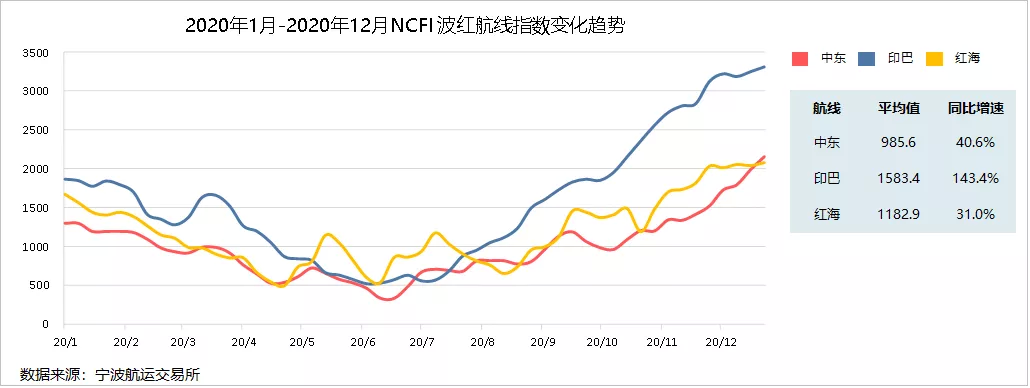

波红市场跌后回调,运价几度刷新高位。波红航线受目的地需求减弱、航线运力整体规模过大等影响,长期处于供给严重过剩的情况,但由于班轮公司自2019年10月起即开始通过调配运力供给落实涨价计划,波红航线2020年上半年除个别周期落实涨价外,主要呈高位下跌的走势。其中,中东航线6月19日当周触及年内低位334.6点,红海航线6月19日当周仅报收于533.6点,印巴航线受国境关闭影响,运价指数至7月10日当周仍只有576.2点。至此,在目的地解禁、市场缺箱、需求上涨等刺激下,波红市场各航线运价持续上涨。截至2020年12月25日当周,中东、红海、印巴航线运价分别高达USD 2327/TEU、USD 2480/TEU、USD 2043/TEU,同比上涨58.8%、22.6%、62.0%。

2020年,中东航线运价指数平均值为985.6点,较2019年上涨40.6%;印巴航线运价指数平均值为1583.4点,较2019年上涨143.4%;红海航线运价指数平均值为1182.9点,较2019年上涨31.0%。

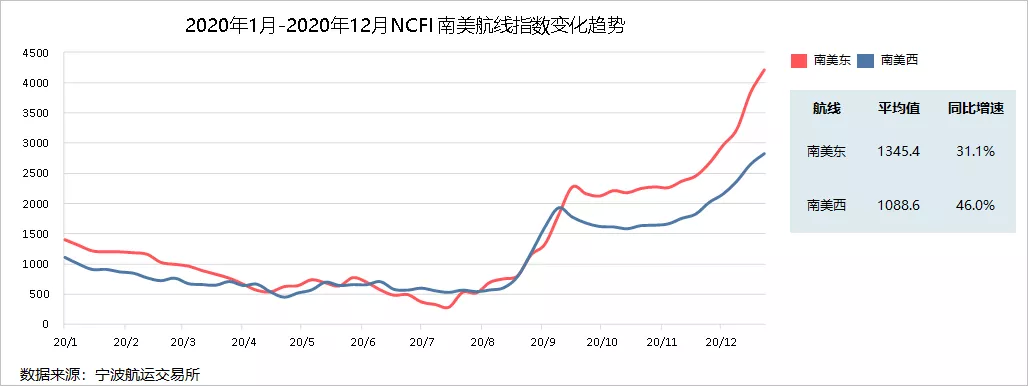

南美市场涨势迅猛,航线运价连涨七周。南美东、南美西航线市场订舱价格分别自7月中下旬和8月中旬低位上涨。9月中旬至11月中旬,东西航线在USD 4350/TEU水平上下平稳波动2个月。受缺箱影响,11月中旬起,航线运价连续7周上涨。截至12月25日当周,南美东航线40尺高柜的市场订舱价格上涨至USD 8250/FEU,是7月中下旬市场订舱价格的近14倍;南美西航线40尺高柜的市场订舱价格高达USD 7648/FEU,较8月中旬上涨372.7%,较去年同期上涨197.8%。

2020年,南美东航线运价指数平均值为1345.4点,较2019年上涨31.1%;南美西航线运价指数平均值为1088.6点,较2019年上涨46.0%。

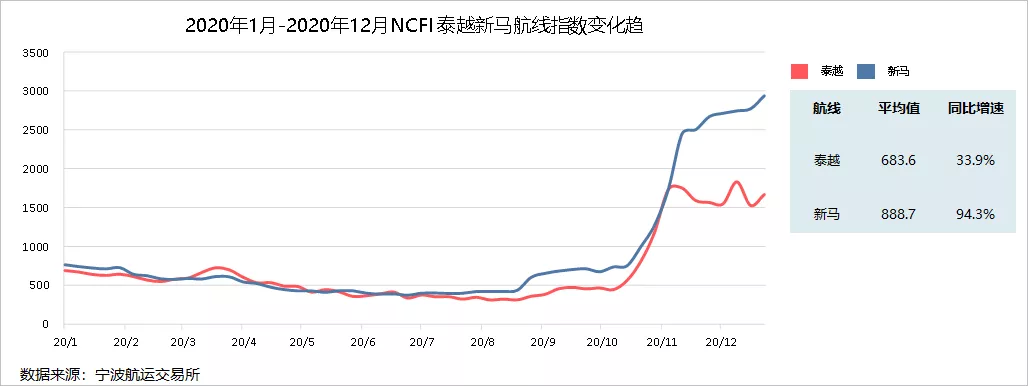

泰越航线高位回调,新马航线涨幅收窄。长期处于稳定的东南亚航线在缺箱的影响下,于10月上旬起迎来运价的大幅上涨,至11月中旬,泰越、新马航线分别上涨至USD 746/TEU、USD 904/TEU水平,较10月初运价分别上涨248.1%、249.9%,部分班轮公司给出的40尺高柜的市场订舱价格已经突破USD 2000/FEU。11月中旬后,航线运价已处高位,且东南亚集装箱设备周转效率相对较好、运输需求相对较小,泰越航线高位小幅回调;新马航线运价持续走高,但涨幅明显收缓。截至12月25日当周,泰越、新马航线运价分别处于USD 1092/TEU、USD 659/TEU高位,同比上涨125.9%、304.3%。

2020年,泰越航线运价指数平均值为683.6点,较2019年上涨33.9%;新马航线运价指数平均值为888.7点,较2019年上涨94.3%。

行情原因分析

运输需求表现强劲。在跨境电商的快速发展下,海外对于中国制造的产品需求愈发强烈。同时,原本转移至东南亚、南亚商品订单部分向中国回流,也进一步带动出口货运量的上涨。宁波航运交易所发布的海上丝路贸易指数(STI)显示:自2020年3月起,中国出口贸易呈现稳步回升的态势,2020年6月,中国出口贸易额同比转为正增长,此后增速逐月加快,10月实现两位数增长(11.4%),11月更是突破20%至21.1%,出口贸易总额达到2680.7亿美元,创历史新高(2019年月均出口总额为2081.7亿美元)。

船期延误导致舱位供给受限。宁波航运交易所整理的数据显示,11月全球船舶准班率下降至新的历史低点(2011年以来),至50.1%,而去年同期为80%。以班轮最为密集的北美、欧地航线来看:12月,亚洲至北美、欧地航线上,在亚洲各港挂靠的延误船期总数达到720次,占实际挂靠总数的53.2%,其中亚洲-美东航线延误的比例最高,达56.8%。船期延误导致市场实际可用舱位缩减、空箱回程时间延长、重箱积压港口延后出运,并在一定程度上引起市场的恐慌情绪,货物出运的不确定因素和不断上涨的海运费,促使外贸企业加紧出货。此外,班轮公司也因此增加了停航、跳港的频率。

集装箱设备短缺日益严重。一是箱体产能不足,新箱制造成本增加。班轮公司前期缩减了集装箱设备订单量,平时海运集装箱的总量仅能满足基本的正常运输流转,目前集装箱的临时缺口可达几百万TEU。而全球集装箱月产能满负荷仅30万TEU,且订单已排至明年春节后。集装箱生产企业不敢贸然新建生产线,班轮公司基于收款风险也不敢贸然新增订单,新造箱产能难以快速与现有市场需求相匹配。二是集装箱设备“出多进少”。宁波航运交易所整理的数据显示:我国集装箱类进口贸易额累计仅占出口贸易额的54.4%。今年7月后,由于国内卫生事件的快速控制为制造业创造了良好的经营环境,而国外卫生事件始终未得到有效控制,使海外生产活动严重受阻,对中国制造的货物需求不断增长,集装箱设备大量滞留海外港口而回程有限。据统计,今年以来中国七大主要外贸集装箱港口卸空旧箱堆存量从2020年2月底约305万TEU持续降低至10月底的约185万TEU,10月底较过去五年同期减少26%。三是集装箱周转时间延长。集装箱大量涌入海外港口,港口硬件设施承压运作的同时,防疫性消毒处理延长了检验检疫流程。而卫生事件之下,前期临时减少的码头工人、港口员工、卡车司机等物流人员难以及时补充,导致集装箱装卸、搬运、提箱、取货等收到严重影响,码头堆存时间大幅拉长,进而演变为目前的港口拥堵,进一步拖累集装箱在港口的处理效率,引起船舶等泊时间延长。目前,海外目的港已疲于处理重箱,更没有精力处理空箱。四是用箱企业增加额外费用。如空箱预提费用增加:因空箱短缺,市场上出现了空箱预提费用以及加价买箱等现象,产生“额外运价”。

此外,由于CIF即期市场的海运运价远远高出FOB客户与船公司签订的合约运价,船公司更倾向于将有限的空箱和舱位提供给CIF市场,导致目前大量FOB货转化为CIF货。货代企业保守估计FOB货的市场占比从90%至少下降至50%,可能更低。在运输需求总量增长的同时,这一部分转化的货量也进一步加剧市场竞价出运的情况。

2021年市场展望

市场运输需求依然保持旺盛,而缺箱情况、船舶延误情况在海外卫生事件的反复下更为严重,目前几乎所有航线都处于供不应求的情况。欧地黑、南美东、西非、北非等航线1月后航次40尺高柜的运价已突破9000美元,部分班轮公司的市场订舱价格甚至破万。尽管目前大部分航线运价已远远高于2012年以来的历史高位,但基于短期内无法解决的集装箱设备周转问题以及持续看好的集装箱航运市场运输需求,市场或将继续保持这样的火爆行情,但在全球供应链稳定上的风险需要我们予以重视。

航运市场热点

欧洲行业组织呼吁欧盟委员会对高运价采取行动。欧洲托运人理事会(ESC)和欧洲货运、运输、物流和海关服务协会(CLECAT)已联手向欧盟竞争主管部门发出联合警报。这些协会呼吁当局对最近几个月出现的运价飙升,集装箱严重短缺的航运市场作出反应。欧洲托运人和货运代理人声称,集装箱运输公司无视现有合同,提出不合理的订舱要求,并通过共同努力使费率的增长远远超出合同中商定的水平。他们鼓励欧盟委员会采取行动。

部分班轮公司扩大集装箱船运力规模。THE联盟的带头大哥HPL已确认了6艘2.3万标准箱以上的超大型集装箱船的订单。同一成员国ONE已与日本非营运船东签署了6艘2.4万标准箱的超大型集装箱船的15年租船合同,这些船只将于2023年交付,并将全部部署在THE联盟的亚洲-北欧航线;今年12艘2.4万标准箱的超大型集装箱船的交付使HMM船队增加了33万标准箱的运力,2021年上半年,HMM将再收到8艘1.6万标准箱的船只,市场传言称HMM还将向韩国船厂订购一系列新船。其中一些将替换现有老旧船,但另一些则是为了满足其运力达到100万标箱的目标。

市场原材料价格持续上涨。自2020年下半年以来,原材料价格持续上涨,且涨幅大、频次高、涉及面宽。据国家统计局数据显示,原材料购进价格指数连续6个月运行在58%以上的高位。2020年12月,主要原材料购进价格指数和出厂价格指数分别为68.0%和58.9%,环比上涨5.4和2.4个百分点,均为2020年全年高点。其中,购进价格指数同比上升超过两位数,创2018年以来最高水平。反映原材料成本高的企业比重也环比上升5.8个百分点至49.4%,为近两年高点。原材料价格持续飙升为下游企业带来了压力。

(编辑:陈秋达)

还未登录

还未登录