从瓶盖到馒头在到盲盒,近年来五花八门的小赛道公司纷纷寻求上市,如今以向美国卖火盆为主业的浙江雅艺金属科技股份有限公司(以下简称:雅艺科技)也向深交所递交了招股书。

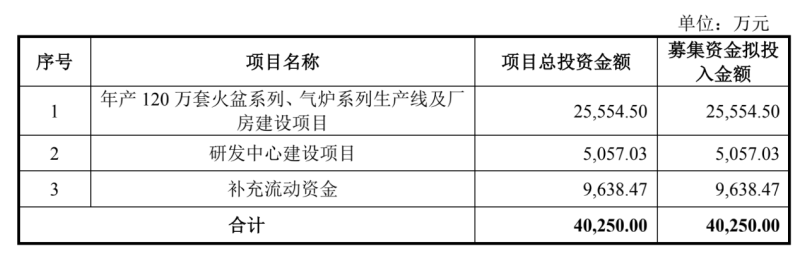

虽然打着“科技”的旗号,但其实雅艺科技并没有多少技术含量,每年对产品的更新也大多集中在外观风格上,至于整个户外休闲家具下细分的火盆行业甚至找不到可类比的上市公司。而上市的募资用途,雅艺科技表示要建设年产120万套火盆等系列生产线及厂房,这接近于公司现有产能的两倍。

雅艺科技发展平稳但也缺少突破,一方面基本不存在外债,另一方面招股书显示,报告期内连续向股东分红1.02亿,由于实控人家族持股94.47%,分红绝大多数也归属于控股股东家族。如此低科技含量也不差钱的雅艺科技能顺利登陆创业板吗?

在美国卖火盆年入1.5亿,疫情带来的收入增长恐难持续

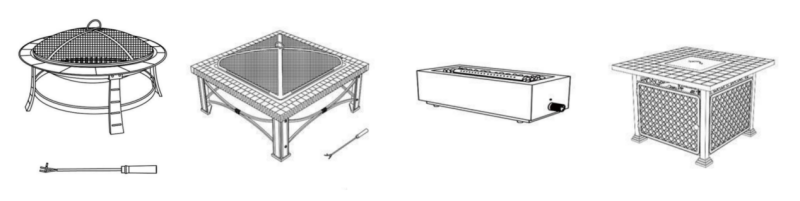

雅艺科技属于户外休闲家具行业,公司主要从事户外火盆、气炉系列产品的研发、生产和销售,而户外休闲家具产品除了具备实用性功能之外,也起到装饰庭院、营造氛围等观赏性作用。

其中,火盆以木头为燃烧介质,搭配网罩和拨火棒等,而气炉则以丙烷为燃烧介质,体积相对较小、可放置于桌面,雅艺科技的核心产品就包括火盆、火盆桌、气炉和气炉桌四种,其中火盆、气炉桌为公司主要收入来源,合计营收占比约90%。

从招股书中提到的研发情况来看,市场对于火盆的需求区别主要体现在外观上,雅艺科技产品的材质相对固定,每年的新增设计款式主要体现在产品风格上,包括美式、欧式古典、北欧以及现代等。

而火盆等产品非易耗品的属性,让每年更新的风格对于老用户来说并没有那么重要,也让公司规模难以得到迅速扩张,并且在行业进入壁垒低、德国、意大利等国家的高端品牌云集的情况下,雅艺科技并没有自己形成品牌优势。

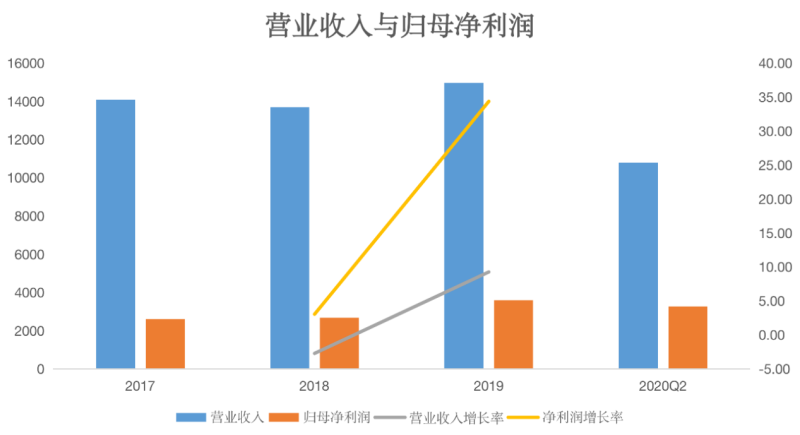

虽然2018年全球户外休闲家具市场规模达到169亿美元,但细分到火炉、火盆市场,2019年规模就只有11.27亿美元,而其中雅艺科技在2017年至2019年间营业收入分别为1.41亿、1.37亿和1.5亿,归母净利润更是只有2595.23万、2674.04万和3592.79万,同时规模增长速度非常慢,甚至受原材料涨价等影响一度出现负增长。

由于国内居住环境以及生活习惯等因素,火盆等产品的需求往往来自商业体内餐饮业的装饰需要,因此雅艺科技的市场主要以欧美为主,报告期内,公司约99%收入均来自出口,其中又以美国为主。

值得一提的是,上半年受疫情影响,宅家文化普遍存在,因此欧美等国家对与火盆、气炉的需求短暂提升,雅艺科技上半年营收达到1.09亿,超过2019年全年的7成。

不过用于取暖或装饰的火盆等产品并非消耗品,使用寿命较长,换句话说,这种短期需求并不会持续增长,长期来看必然回归常态。

市场狭小科技含量不高,行业天花板明显

要说这个市场有多么冷门,雅艺科技在国内都找不到同行业上市公司,甚至同行也只有两家,招股书中也只能拉来卖遮阳伞的浙江永强、卖办公椅的永艺股份、卖沙发的中源家具和卖按摩椅的恒林股份凑数。

由于市场需求受限,火盆处在一个非常“佛系”的细分行业。首先行业本身竞争压力小,全球来看也只有不足12亿美元的规模,而整个国内市场更是没几个同行,从雅艺科技本身来看,虽然名称带着“科技”二字,但业务也并没有多少科技含量。

2017年至2019年,雅艺科技研发投入占营业收入比重分别为3.51%、3.12%和3.24%,2020年上半年由于需求增加而带动营收增长,这导致研发投入占比更是降至2.33%,换句话说,每年不足500万的研发投入大多还是职工薪酬,这个行业也并不需要多少科技来推动增长。

在这个很难刺激需求的市场中,雅艺科技的火盆桌、气炉桌销量分别在2018年和2019年触顶后走上下坡路,而火盆和气炉本身的增长就已经非常缓慢。

从整个产业链来看,上下游也没有推动行业竞争的压力,雅艺科技向上游主要采购冷轧板、钢管等原材料,相对稳定且透明的价格并不存在多少议价空间,反而2018年原材料价格的相对上涨使得雅艺科技营收进入负增长。

而由于主要销往境外,雅艺科技的产品主要通过代理、经销商等进行销售,2017年至2019年,前五大客户占比分别为80.71%、78.16%和79.76%,其中主要客户沃尔玛、家得宝二者合计贡献了63.77%、57.07%和67.77%营收,2020年上半年营收占比增长至75%。

也就是说,雅艺科技的火盆并没有过多的销售渠道,沃尔玛、家得宝旗下的超市几乎是公司唯一的销售渠道,因此公司产品也基本没有涨价空间,即使在上半年营收大幅增长的情况下,除了火盆毛利率微涨2.37%之外,其余产品毛利率均出现不同程度的下降。

值得注意的是,产品销量的增加并没有带来资产周转的加快,2020年上半年末时,雅艺科技存货和应收账款分别达到1844.03万、4424.62万,同时公司的存货周转率从4.04次下降至2.93次,而应收账款周转率也从4.69次下降至2.99次。

在难有技术提升的情况下,雅艺科技的天花板也是显而易见的。

实控人家族持股94.47%,募资扩产近2倍

据天眼查APP显示,雅艺科技是典型的家族企业,叶跃庭、金飞春夫妇分别持有公司69.34%、25%股权,如今其子叶金攀已接棒公司总经理,三人合计持股94.47%,其余股份由公司员工持有。

值得一提的是,2017年、2019年及2020年上半年,雅艺科技分别派发现金分红2700万元、5040万元、2415万元,分别占当期归母净利润的104.04%、140.28%、74.04%,从持股比例来看,实控人家族分走了绝大部分。

另外,从招股书来看,雅艺科技基本不存在长、短期借款,资产负债率也只有20%左右,也就是说,所处行业竞争并不激烈的雅艺科技也不差钱。

而在雅艺科技所申报的募资用途中,2.56亿将被用于“年产120万套的火盆系列、气炉系列生产线及厂房建设项目”。但问题是,一方面雅艺可以只有在上半年需求突增时产销量超过了100%,但前面也提到这种增长并不具有可持续性。

另一方面,2017年至2019年雅艺科技折算后的产量分别为64.4万套、69.55万套和74.05万套,虽然产出不断增加,但120万套的产能已经远超于雅艺科技现在所承担的市场需求。

雅艺科技上市最大的需求可能就是拓宽融资渠道,不知科技含量不足、本身也不差钱的雅艺科技能否被创业板所接受。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)

还未登录

还未登录