本文来自 华西证券。

事件概述:

7月12日,敏华控股(01999)披露重大交易公告,公司与宜华生活子公司理想家居及担保人于7月10日订立框架协议,在满足某些条件前提下,公司同意以最多0.6亿美元购买华达利60%的股权,并提供最多为0.57亿美元的额外现金向部分银行及华达利集团其他债权人作出还款。与收购事项和华达利集团应付款项有关的最大现金支出为0.94亿美元。

分析判断:

华达利是国际领先的皮革软体家居企业,本次收购性价比高。

华达利是国际领先的家具制造公司,主要从事沙发与皮革相关家具产品的研发设计、生产与销售,拥有 “DOMICIL”、“CORIUM ITALIA”、“MUSE”、“RELAX STUDIO”等国际知名皮革软体家具品牌。公司产品销往全球,在新加坡、美国、韩国、日本、澳大利亚、德国、法国、意大利、英国和中国等地区拥有良好的销售渠道。2019年华达利营收约4.42亿美元,税后净利润约0.39亿美元,净资产约为1.61亿美元。本次按0.6亿美元对价收购60%股权,对应2019年PB约为0.6倍,估值远低于A股申万家具行业整体3倍PB,收购性价比较高。

收购完成后,销售、产品&品牌、产能端将逐渐发挥协同效应,马太效应突显。

本次收购完成后,我们认为将在销售、产品、品牌及生产方面有效协同。1)销售端:华达利具有多年海外销售经验和渠道,终端市场主要为欧洲、美国、澳洲和日韩等国家或地区,其中,欧洲地区收入占比一半左右。本次收购完成后,将进一步提高敏华海外尤其是欧洲市场销售规模。其次,内销方面,华达利有望借助敏华在国内销售渠道优势,迅速提高其国内市场份额;2)品牌&产品端:华达利拥有多个国际知名功能沙发品牌,产品定位高端,拥有全球化研发及设计师团队,品牌及产品优势较为显著。本次收购完成后,敏华品牌及产品系列将得以丰富,协同优势逐渐发挥;3)产能端:华达利拥有位于中国、新加坡、澳大利亚、日本、意大利等国家的多个生产基地。本次收购完成后,将进一步提高敏华整体尤其是海外产能,有助于部分覆盖敏华欧洲及北美订单,有效缓解贸易争端带来的风险。

短期基本面改善,长期产业议价能力与市占率有望持续提升。

短期来看,敏华基本面改善:1)国内业务:公共卫生事件期间,公司通过线上平台发力,快速带动线上成交订单,有效对冲线下客流下降带来的影响;随着公共卫生事件改善,敏华自身在产品结构优化和渠道竞争力的提升,预计Q2国内收入同比有明显提升;2)海外业务:2019年上半年越南工厂投产,转移部分北美订单,缓解贸易争端带来的关税增加风险。随着海外公共卫生事件改善,公司出口目前也在改善中。长期来看,公司市占率有望持续提升:1)国内业务:公司通过线下门店扩展及线上营销发力,结合差异化价格战略,有望进一步提高市占率;2)海外业务:海外公共卫生事件及贸易摩擦迫使部分小企业退出,外销市场份额有望逐步集中。敏华作为行业龙头,积极布局海外产能,本次收购完成后,海外产能将进一步提升,成本优势领先,外销市场份额有望提升。

投资建议:

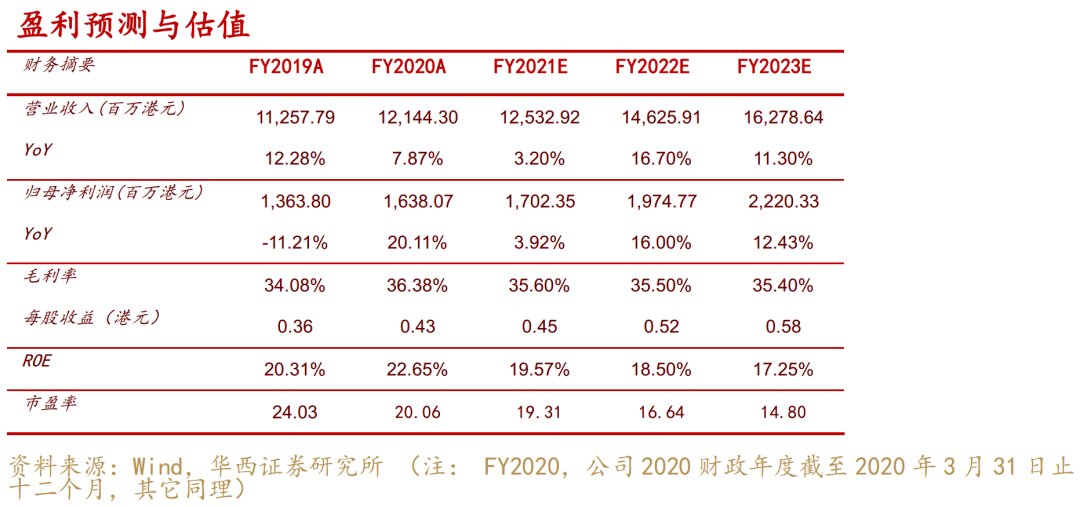

我们看好敏华控股内销稳健发展、海外布局下外销回暖前景以及本次并购带来的协同效应。暂不考虑并购华达利,维持此前盈利预测,预计敏华控股FY2021-2023 EPS分别为0.45、0.52、0.58港元,对应PE分别为19倍、17倍、15倍,维持“买入”评级。

风险提示:

需求增长不及预期;原材料价格大幅波动风险;贸易环境恶化风险;短期公共卫生事件影响超预期;港股市场风险。

(编辑:郭璇)

还未登录

还未登录