国外新冠疫情蔓延,高质量的新冠病毒检测试剂盒成了全球市场的“硬通货”。

一家中国企业21天研发出新冠病毒抗体检测试剂盒,仅需10分钟即可出检验结果,并将该产品出口至伊拉克、意大利、美国等60余个国家。

日前,这家实现新冠病毒检测试剂盒出口的奥泰生物,向科创板发起上市冲刺。

5月28日,上交所受理了杭州奥泰生物技术股份有限公司(下称:奥泰生物)递交的科创板上市申请,拟募资3.98亿元。

需要指出的是,奥泰生物曾在2019年创业板IPO失利。此次申报科创板上市是从创业板“转道”。公司产品以出口为主,报告期内产品出口收入在98%以上。受疫情和经济大环境影响,奥泰生物整体表现如何?此次IPO能否顺利?

98%收入靠出口

招股书显示,奥泰生物专注于体外诊断行业中的POCT(即时检测)细分领域,主营业务为体外诊断试剂的研发、生产和销售,主要产品为快速诊断试剂,包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤检测以及心脏标志物检测等五大系列。目前已上市产品多达700余种,销往全球100多个国家。

报告期内,公司营业收入为1.30亿元、1.84亿元和2.41亿元,增幅分别达到41.99%和31.03%;净利润分别为0.34亿元、0.56亿元和0.78亿元,复合增长率达51.34%。

公司营业收入主要来源于五大系列体外诊断产品的销售,毒品及药物滥用检测和传染病检测两类收入占比合计在75%以上。外销收入是公司收入的主要来源。报告期内,公司外销收入占主营业务收入的比例分别为98.55%、 99.19%及98.69%。

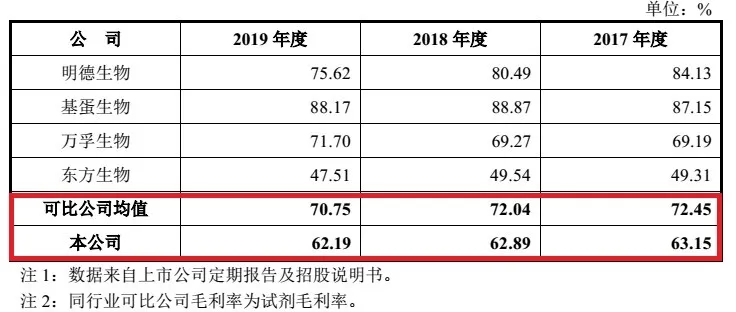

毛利率方面相对平稳,但低于同行业可比公司平均水平。2017年至2019年,奥泰生物的毛利率分别为63.15%、62.89%和62.19%。选取明德生物、基蛋生物、万孚生物、东方生物作为同行业可比公司,2017年至2019年平均毛利率分别为72.45%、72.04%和70.75%。

(图片来源:招股书)

尽管奥泰生物连续几年维持较高的收入增长率,但和上述同行业公司相比,成绩并不十分理想。报告期内,奥泰生物的营业收入、净利润水平低于基蛋生物、万孚生物和东方生物。截至报告期末,奥泰生物总资产为3.32亿元,净资产为2.93亿元,与国际知名体外诊断试剂公司以及国内进入体外诊断较早的同行相比,公司规模偏小,资金实力有限。

招股书显示,奥泰生物正处于快速发展时期,在新产品研发、扩大生产经营规模、引进高端人才等方面均需要大量的资金投入。此次申请科创板上市,拟募集的3.98亿元资金将主要用于新增年产 2.65 亿人份体外诊断试剂的产业化升级技术改造项目、IVD研发中心建设项目、营销网络中心建设项目和补充流动资金。

奥泰生物向首席科创官表示,“奥泰生物目前产能状况良好。奥泰生物上市募集资金到位后,公司产能将得到提升,产品线将逐步优化,毛利率将保持合理水平。”

定位海外高端市场,应收账款余额较大

首席科创官发现,奥泰生物从事 POCT业务以来,一直定位于海外市场,尤其是高端海外市场。

POCT在海外市场发展已较为成熟,中国医疗器械行业协会数据显示,2018年全球POCT市场规模约为280亿美元,预计2022年超过400亿美元。从全球市场布局来看,全球POCT市场规模存在较大的地区差异。《Global Point-of-Care DiagnosticsMarket Outlook 2018》数据显示,北美、欧洲、日本等发达国家是POCT的主战场,占比分别为47%、30%、12%。

但是,美国、欧洲等发达国家和地区的市场监管也最严格,进入上述市场不仅需要较高的产品质量要求,还需要较长的市场准入资质申请周期。此前经过几年的研发技术积累,奥泰生物拥有境内外 37 项专利授权和境内外500 余项产品注册或认证,具有服务海外市场的先发优势。

奥泰生物的销售区域主要集中在欧洲和亚洲,报告期内,两者销售收入合计占营业收入的比例分别为 71.34%、67.70%及69.01%。主导产品毒品及药物滥用检测试剂、传染病检测试剂在欧洲、东南亚等国家和地区具有一定的市场地位。

(图片来源:招股书)

在销售模式上,公司主要采用ODM方式与境外品牌商或生产商合作,亦在中东、东南亚、欧洲、南美等地区使用自有品牌进行销售。ODM模式产生的收入,占主营业务收入的比例高达85%以上。

由于销售模式、销售市场、客户渠道多方面因素影响,报告期内奥泰生物的销售费用率远低于同行业可比公司平均值。

(图片来源:招股书)

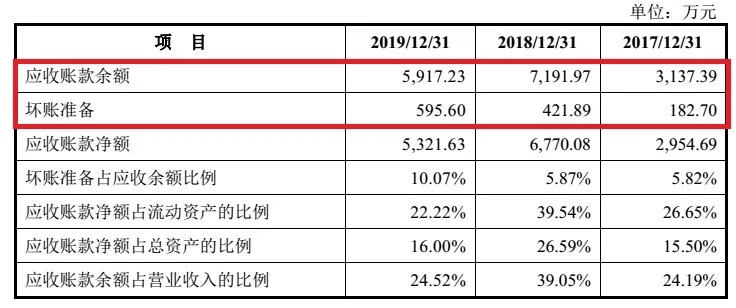

需要注意的是,奥泰生物应收账款余额较大,占公司流动资产和营业收入的比例较高。2017年末、2018年末及2019年末,公司的应收账款余额分别为 3137.39万元、7191.97万元和5917.23万元,占营业收入的比例分别为24.19%、39.05%及24.52%。坏账准备也逐年攀升,报告期内坏账准备占应收余额比例分别为5.82%、5.87%、10.07%。

(图片来源:招股书)

奥泰生物在此次招股书中坦言,未来如果全球经济及国际贸易环境发生重大变化,或债务人经营和财务状况恶化,公司应收账款存在不能按期回收或无法回收的风险,并且公司未对全部出口业务购买出口信用保险,将对公司财务状况和经营成果产生不利影响。

外销业务不确定因素较多

事实上,体外诊断试剂外销业务受国家出口政策、客户所在国家进口政策与经济状况、国际贸易环境、货币汇率及快速体外诊断试剂市场竞争情况、产品认证变化等多方面因素影响,都给奥泰生物的经营带来较多不确定性。

比如,奥泰生物产品以出口销售为主,出口产品税收实行“免、抵、退”政策。报告期内,出口退税额大幅攀升,2019年出口退税额相比2018年,同比增加46.73%。如果未来主要产品出口退税率降低,将对公司经营业绩造成一定不利影响。若未来中美双方出台新的加征关税等措施,也可能会对公司经营造成直接不利影响。

(图片来源:招股书)

奥泰生物还在招股书中称,受国外新冠病毒疫情爆发的影响,海外原材料厂商可能会出现无法正常生产供应,新冠病毒检测类产品的订单需求激增挤占其他检测类产品的需求,下游客户需求发生较大变化,以及运输管控受限等情况,进而对公司的生产经营产生不利影响。由于新冠肺炎疫情造成的影响仍在持续,对公司实际影响程度存在较大不确定性。

奥泰生物在招股书中提醒投资者,由于体外诊断试剂产品涉及采购、生产、运输、存储等环节众多,公司仍面临一定的质量控制风险。

但是,针对本次全球爆发的新冠疫情,奥泰生物也抓住机会研发出新型冠状病毒抗体检测试剂,通过研发临床评估,综合准确性达到97%。产品获得欧盟 CE 认证,并在澳大利亚、巴西等国家和地区完成产品注册,出口至60余个国家。

受疫情、经济环境、政策等因素影响,奥泰生物2020年前5个月经营情况如何?对未来公司出口业务会有何影响?

首席科创官向奥泰生物求证,对方表示,“奥泰生物前5个月经营情况正常,未来出口业务将保持一定水平的增长。”

还未登录

还未登录