本文源自微信公众号“安信国际”。

前言

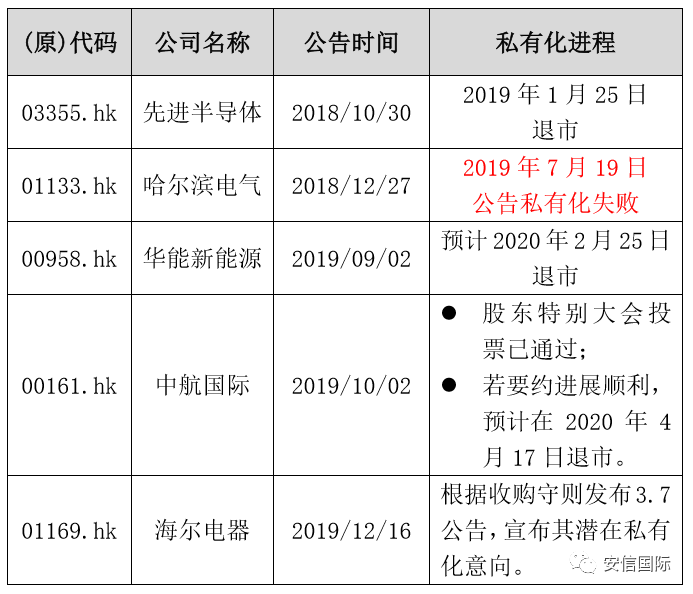

2019年是充满挑战的一年,同时,2019年也是近年来港股私有化最多的一年,据香港联交所数据显示,去年共有15家公司获要约人发起私有化,截至目前已有11家公司成功私有化退市。

在上一期私有化专题中,我们分析了两家港资和台资公司私有化失败的原因。

H股私有化浪潮来袭

2019年共有5家H股公司私有化或公布其潜在私有化意向,与此前6年间共10家相比有明显增加。国企改革的加快、部分国企被市场长期低估和交易量低迷,都可能是H股私有化浪潮的诱因。

H股与红筹股

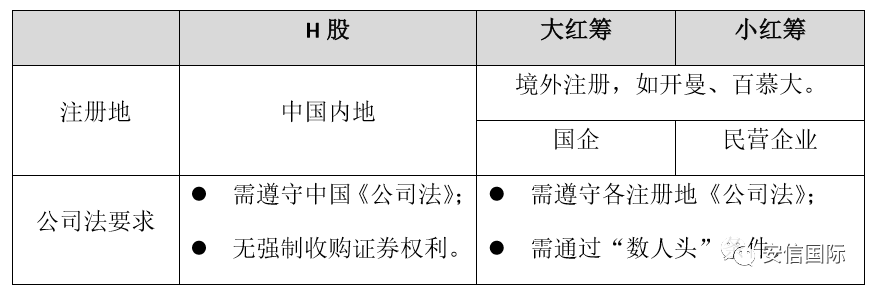

在研究香港的上市公司时,常能听到“H股”和“大、小红筹股”这样的定义,它们的主要区别在哪儿?对港股私有化又各自有什么影响呢?简单来说,可以分别用两个关键词来概括——注册地和公司法。

首例H股私有化失败

受限于中国《公司法》规定,H股公司通常采取全面要约的方式来进行私有化。根据联交所数据,2011年至2017年间11家H股公司私有化全部成功,哈尔滨电气因此成为2011年以来首例私有化失败的H股公司。

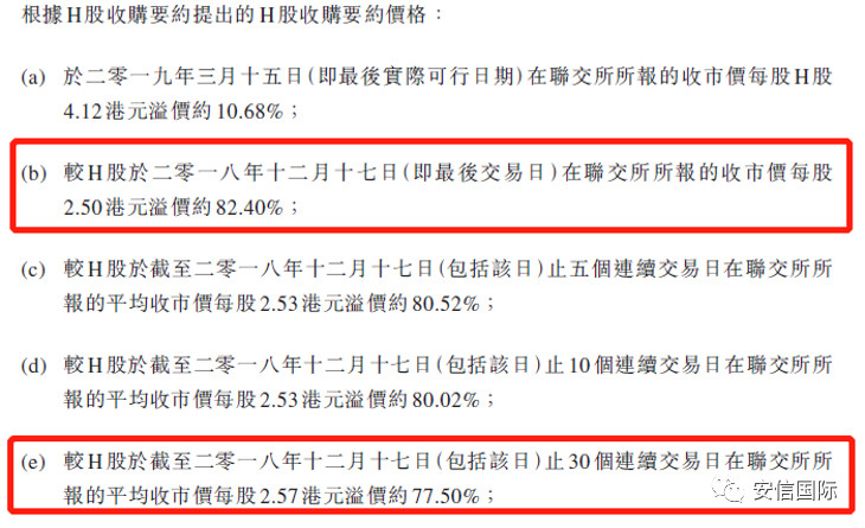

根据公告,哈尔滨电气的私有化价格比最后交易日收市价溢价约82%,比最后三十个连续交易日平均收市价溢价约78%,均高于过往成功私有化公司的平均溢价。

如果说理想的私有化价格就已经成功了一半,那么问题可能出在哪里呢?

“苛刻”的先决条件

我们再来看看哈尔滨电气公告的私有化综合文件,发现其H股全面要约收购的先决条件主要包括:

H股类别股东大会:亲身或委派代表投票的独立股东至少75%表决权批准,且不超过10%的反对票;

要约至少接纳90%已发行的H股股份;

取得国资委、发改委、外汇管理局等中国政府监管机构关于要约的批准及备案程序。

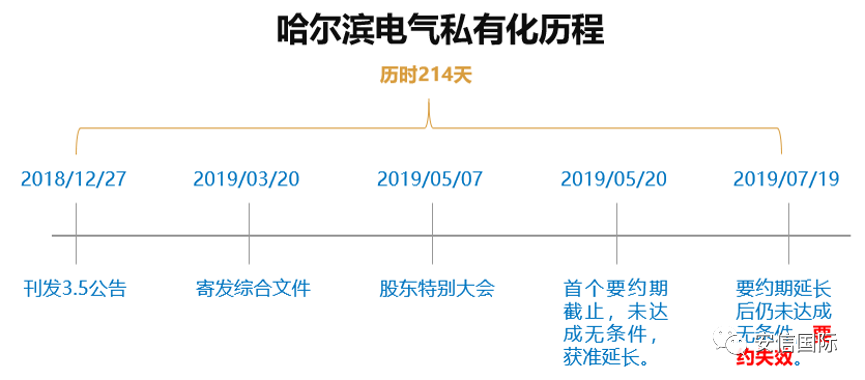

从上图哈尔滨电气的私有化历程,我们可以看出截至2019年7月19日第二个要约期截止日,由于要约人仅接纳了88.32%的有效股份,未满足至少90%的先决条件,哈尔滨电气私有化宣告失败。由于要约失效,哈尔滨电气没有收购任何要约期间提交的H股股份,小股东提交的表格等资料也被悉数退回。

“不凑巧”的修订

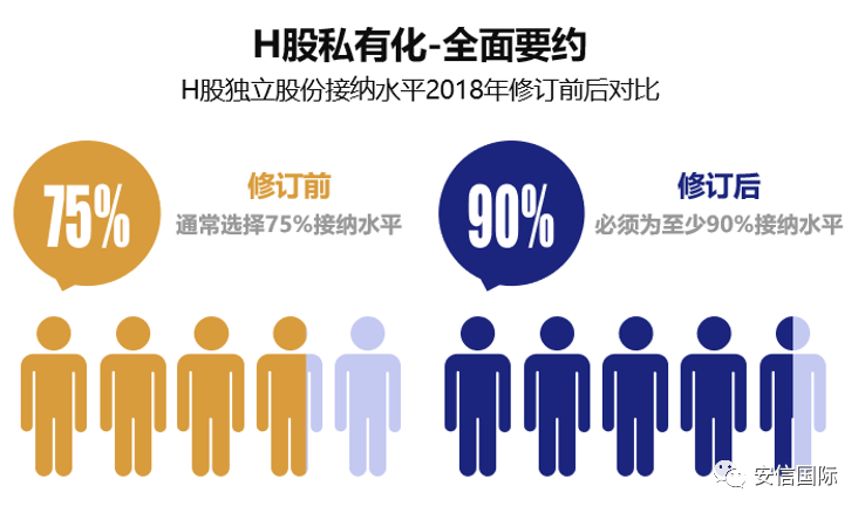

根据我们的统计,过往港股私有化成功的案例平均用时约为126天,哈尔滨电气花了216天仍宣告失败可谓是一场拉锯战。值得注意的是,2016年成功私有化的H股万达商业选择附加的要约接纳水平为75%,为什么哈尔滨电气挑战了90%呢?

原来在2018年7月,港股私有化须遵守的《收购守则》有了修订,对规则2.2(c)新增了注释,即“若受要约公司在没有赋予要约人强制取得证券的权利的司法管辖区(如中国内地)注册成立的情况……,要约人须获得90%无利害关系股份的有效接纳后方能通过”。

根据相关信息,哈尔滨电气存在不少非登记股东,或许是因为披露不够及时,也或许是沟通不够到位,截至延长后的要约期截止日,仍有部分股东没有意识到要约未满足90%的接纳条件。

哈尔滨电气因此不幸成为2018年修订实施后的首个“受害者”。

总结

港股市场的低估,伴随国有企业改革脚步的加快,不少H股公司将私有化提上议程。在2018年《收购守则》修订后,H股公司想要通过全面要约方式来私有化的难度被进一步提升。除了具有吸引力的私有化价格,还要充分做好各种准备工作,莫让前期努力付诸东流。

(编辑:宇硕)

还未登录

还未登录