荣盛发展一直很“低调”。

1996年从河北廊坊出发,一步一步由单一区域走向全国,同时凭借建筑商+开发商的“双重背景”,荣盛发展适应了“快周转”开发模式,悄然跻入行业前列。2016年至2018年期间,销售增长分别为24.58%、32.61%、49.51%,并成功跨入千亿。

千亿之后,荣盛发展在2019年依旧保持着过往的风格,很少看到公司及管理层在公开场合发声。

2019年,荣盛发展宣布全年录得销售额为1153.56亿元,完成1120亿元的目标。这是荣盛发展连续第二年突破千亿,但与2018年相比,增速下降到了13.58%。

实际上,荣盛发展在2018年财报中就给未来一年定了一个基调和一个目标:2019年以“稳健发展”为主线,计划销售额为1120亿元,销售回款额920亿元,新增土储建面1672.51万平方米以及新增信贷融资611.43亿元。

提前两年完成千亿目标,加之行业大环境面临增速放缓、融资收紧、调控趋严,荣盛发展主动选择降低对未来的预期,目标销售额仅比2018年多出一百亿左右,销售回款额、目标融资额、目标新获土储面积增幅同样有所下降。

为了适应变化,荣盛发展2019年销售、新增土储、人事变动、各项业务之间,发生了许多细微的改变。

降速与加仓

2017年,房地产行业发展风向开始发生变化,调控力度持续加大,限购、限贷、限售、土拍收紧等相关规定陆续出台,给房企带来了不小的压力;而2018年,调控政策对房地产行业进一步试压。

在此背景下,荣盛发展于2018年完成了跨越式增长,直接从600亿元变成了1000亿。同时,2014年至2018年,荣盛发展签约销售金额分别为283亿元、309亿元、512.24亿元、679亿元、1015.63亿元,5年销售增长超过3.5倍,年复合增长率为34.65%。

2019年,荣盛发展的销售增速明显降下来了,全年销售为1153.56亿元,同比增长13.58%。其中,单月增长最高点为6月份的34.95%,最低点为10月份的-8.74%。

数据来源:企业公布,观点指数整理

从销售均价、增长情况来看,荣盛发展并没有像其他房企一样进行降价跑量。但2018年亦有消息称,为了提升业绩,荣盛发展对员工考核一直有着“硬指标”,即全员营销和内部消化房源。

虽然没有对外披露过公司的存量货值,但从近几年扩储速度和路径来看,立足河北的荣盛发展有着不小的去化压力。

据荣盛发展2019年中报显示,目前总土储面积达到历史最高点,为4059.77万平方米。具体来说,新增土储由2014年的216.89万平方米猛增至2015年的820.55万平方米;2017年达到新高点,为1108.82万平方米。

数据来源:企业公布,观点指数整理

到了2019年上半年,荣盛发展新增土储面积为654.2万平方米。另据观点地产新媒体不完全统计,2019年下半年,荣盛发展共斥资71.01亿元新增162.93万平方米。

相加起来,2019年全年预计新增土储面积为817.13万平方米,不到新增目标的一半,为48.86%,但已超过2018年的760.53万平方米。

数据来源:企业公布,观点指数整理

进一步分析发现,随着土储面积不断上升,荣盛发展在河北的业务也随之扩大。2015年至2018年,河北省土储面积占比分别为28.36%、31.48%、33.00%、34.52%。

同时,以2019年荣盛发展新增土储来看,来自河北省的接近一半,占总值486.55万平方米的44.21%,为215.12万平方米。

对于荣盛发展来说,其扩张有着明确的规划。

一方面,2019年,限购、限贷等管控措施一直未见有宽松的迹象,成交量再刷新历史新低;另一方面,京津冀一体化进程加快,环京区域价值有望进一步提升,荣盛发展看重的是环京的未来。

此外,为了提高销售、降低风险,荣盛发展也在其他城市寻找机会,于2018年进一步提出了“两横、两纵、三集群”的土储战略,房地产开发业务也由30多个城市增加到50个多城市,项目由190多个增加到260多个。

同时,荣盛发展加快了“周转”。

2016年至2018年,荣盛发展结算项目面积呈现逐年递增的趋势,分别为387.84万平方米、456.53平方米、595.27万平方米;2019年中期同比下滑12.86%至200.19万平方米,但结算收入比去年同期增加38.12亿元。

产城与康旅

荣盛发展有一个五年计划,2016年是其“五五规划”的第一年。

新的五年计划中,荣盛发展提到两个关键词,一是转型,二是产业新城。而在“四五规划”中,项目开发建设是最为核心的目标。

翻阅荣盛发展2015年报会发现,这一年开始探索产业新城业务,提出由传统房地产开发转型为“大地产、大健康、大金融”以及新型产业全面发展的“3+X”战略。

彼时,“产业园”营业收入首次出现在荣盛发展年报中,录得营收1569.1万元。同时,荣盛发展在康旅业务亦有动作。其中,荣盛发展全资子公司荣盛康旅(黄山)投资有限公司以7500万元对价出售15%股权予河北中鸿凯盛投资股份有限公司,后者持股股东大部分为荣盛发展的管理层。

2016年提出全面转型时,荣盛发展在“大地产、大健康”业务的动作已经有一定成效。

产业新城方面,荣盛发展以PPP项目的方式,在环京地区霸州、兴隆、宣化等城市获得4份协议项目,累计平整土地面积593.89万平方米,营收暴涨近百倍至15.09亿元,净利润约3.45亿元。

康旅业务的触角延伸得更长,2016年进一步提出“6+N”战略,除了在河北落地两个项目外,荣盛发展在四川广汉、西安临潼、南京六合等城市均有布局,甚至在捷克共和国亦有项目落子,以及6.25亿元投资美亚航空。

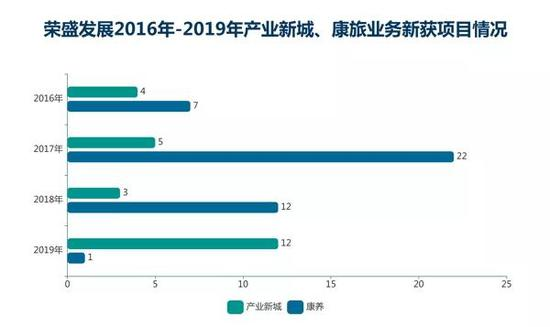

随后,荣盛发展持续加码布局产业新城和康旅业务。2017年至2018年,产业新城分别取得5个、3个,累计平整土地面积716.68万平方米、802.01万平方米。期内,康旅业务分别取得22个、12个项目。

进入2019年,荣盛发展在产业新城上共获得56.12万平方米的土地面积,总投资规模为27.64亿元;康旅方面,在捷克共和国投资1.15亿元建设“中医药水疗康复中心”。

数据来源:企业公布,观点指数整理

从账面上看,2017年至2019年中期,荣盛发展在产业新城方面分别实现营收18.68亿元、33.39亿元、10.69亿元。康旅方面,实现签约分别为47.61亿元、50.98亿元、9.06亿元,实现回款为37.71亿元、40.77亿元、9.03亿元,录得营收为31.32 亿元、36.01亿元、7.06亿元。

但实际上,荣盛发展这两项业务盈利模式并不成熟。对此,有接近荣盛发展的人士表示,产业新城复制的是“同城兄弟”华夏幸福(24.900, -0.16, -0.64%)的模式,早期通过收购项目进行发展,并没有形成闭环,依靠产业新城中的住宅业务获取收入,然后反哺产业板块。

与此同时,目前入局康养、旅游业务中的房企少有能赚得盆满钵满的,在2019年市场环境遇冷情况下,差距明显的投入产业比让它们果断收窄这两项业务,而荣盛发展的康旅业务也不例外。

荣盛发展2019年上半年取得的“微薄”收入与投资额相比,差距甚远;同时,2019年仅签约了一个项目,另有一个项目终止合作。一进一出,过去一年康旅板块并没有新的突破。

市场统计数据显示,截至2019年第一季度,荣盛发展持有超过30个康旅项目,总投资额超过3000亿元。2019年8月,河北保定涞源县康体运动休闲小镇项目终止合作。

值得一提的是,2018年至2019年期间,荣盛发展康养板块的核心团队成员陆续离开,包括康旅集团总裁陈斌、康旅医养事业部总经理高峻、文旅事业部总经理周江勇、战略运营中心韩晓强等。

彼时消息称,该部分人员辞职与荣盛发展强制跟投康旅项目有着密切联系。

融资与解压

近几年大手笔的买地与产城、康旅业余,已将荣盛发展推上了新高点。

2015年开始积极扩储以来,荣盛发展总负债也随之飙升,由808.59亿元升至2018年1914.02亿元,资产负债率也从78.6%升至84.04%。

数据来源:企业公布,观点指数整理

在2019年行业银根收紧情况下,荣盛发展依旧保持着积极扩储的姿态。半年间,再度新增约125亿元债务,总负债升至2039.01亿元,资产负债率也提高了0.34%,为84.38%。

其中不少地块,荣盛发展都是高溢价取得的,包括以总价32.1亿元竞得南京三宗地,溢价均超过或接近40%;此外,以总价8.84亿元、溢价68%竞得苏州吴中一宗宅地,以总价9.8亿元、溢价47.27%竞得合肥肥东一宗宅地。

频频拿下高溢价地块之后,荣盛发展经营活动现金流净额由2018年的175.12亿元变为2019年中期的负57.39,同比下降215.57%,现金流由273.84亿元减少到239.18亿元。但对比过往几年财报会发现,对于荣盛发展来说,经营活动现金流净额为负值是一种常态。

到了2019年第三季度,负债情况出现稍微好转,新增负债仅7.32亿元,资产负债率微降到83.69%,经营活动现金流净额收缩为负55.43亿元,现金流则再次减少到204.52亿元。

但这并不足以缓解荣盛发展当下的债务压力,其对于资金的需求已跃然纸上。

截至2019年第三季度,荣盛发展总负债为2046.33亿元,其中流动负债达到历史高点的1717.46亿元,非流动负债为328.87亿元。

数据来源:企业公布,观点指数整理

如何拿到更多的钱来缓解压力,成为了荣盛发展亟需解决的问题。

可以看到,2019年,荣盛发展发布的第一个公告就是进行10亿元的债权融资计划。

据观点地产新媒体了解,2019年前6个月,荣盛发展公告涉及发债的有8条,涉资合计为40.21亿元和15亿美元。但到了下半年,没有一条公告涉及发债的内容。

根据2019年中报,荣盛发展上半年新增融资额为258.95亿元。同时,从下半年的动作来看,荣盛发展或许能完成年初设定的611.43亿元目标融资额。

进一步分析近三年融资发现,荣盛发展融资渠道有所收窄,其中银行贷款和信托融资是最为主要的两种。除此之外,2017年还有统借统还、ABS、中期票据、PPN等,2018年只有直融、其他两种方式,而2019年仅有公司债和ABS。

此外,自2015年开始,荣盛发展融资额完成率呈现下滑的趋势,分别为151.19%、146.93%、109.30%、74.99%。

天平的两端,放着规模、负债、融资等诸多砝码,如何做好平衡,还需荣盛发展自己选择。

还未登录

还未登录