2月14日,平安银行在上市银行中率先报喜,公布其2019年年度业绩报告。2019年,平安银行实现营业收入1379.58亿元,同比增长18.2%;净利润281.95亿元,同比增长13.6%,盈利能力持续增长,在疫情背景下,为经济发展提振了信心,带来了喜讯。

平安银行年报披露,拟向全体股东每10股派发现金股利2.18元(含税)。华泰证券研报称,平安银行2019年成长性预计依旧居股份行前列。更值得关注的是,平安银行的业绩是在资产质量夯实的背景下实现的。年报显示,公司在2019年计提的资产减值损失远高于上年同期,此外,逾期60天以上及90天以上贷款偏离度均出现了不小的降幅,与此同时,平安银行的拨备覆盖率也大幅提升。

平安银行战略成效明显:零售业务突破 效益快速提升

2019年,平安银行坚持“科技引领、零售突破、对公做精”战略,整体经营稳中趋好,资产质量持续改善。

以零售业务为例,截至2019年底,平安银行个人贷款余额为1.35万亿,与上年底相比,上涨17.6%;个人贷款占发放贷款和贷款总额(含贴现)比例为58.4%,与上年底相比,提升了0.6个百分点。

平安银行零售业务突破还体现在吸收存款方面。截至2019年底,公司吸收存款余额为2.43万亿,与上年底相比增加了14.5%,其中,个人存款余额达5836.73亿元,与上年底相比涨幅高达26.4%。

而在零售客户数方面,截至2019年底,平安银行零售客户数达9707.73万户,与上年底相比增加了15.7%;其中,财富客户77.93万户,与上年底相比大涨31.7%。此外,截至2019年底,平安口袋银行APP注册用户数为8946.95万户,与上年底相比增长43.7%。

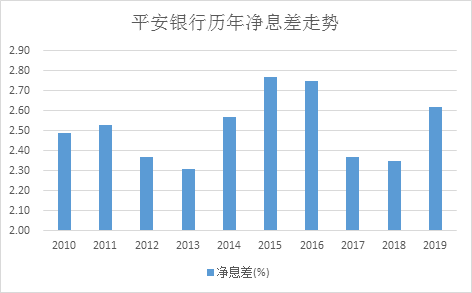

更值得关注的是,平安银行在零售业务的突破,还大大提升了其效益。以成本收入比为例,2019年,平安银行的成本收入比为29.61%,与上年相比下降了0.71个百分点。此外,平安银行的净利差和净息差也在向好。其中,2019年公司净息差为2.62%,不仅扭转了近年来这一指标持续向下的走势,甚至创下近十年来的第三高点。下图为根据财报绘制的平安银行历年净息差走势:

平安银行对公做精:对公结构业务优化 贷款大增

而在对公方面,自2017年开启零售转型之路以来,平安银行对公贷款占比呈现明显下降的趋势。截至 2019年二季度末,公司对公贷款占比降至41.16%。平安银行对公贷款的不良率从2015年初的0.78%,上升至2018年末最高点2.68%。

不过,在“对公做精”的战略导向下,平安银行的对公贷款不良率开始下降,2019年6月底,不良率下降至2.51%。到2019年底,这一数字进一步下降至2.29%。

事实上,在对公贷款不良率下降的同时,平安银行对公贷款也重新开始正增长。2018年底,平安银行对公贷款总额最低压降至8435.16亿元,较2017年初下降了9.77%,而2019年上半年,对公贷款总额为8569.88亿元,较年初上升了1.59%。

2019年下半年,平安银行公贷款增加1090亿,而在2019上半年时,公司对公增量还是个贷的0.19 倍,到2019年下半年就达到0.82倍。方正证券研报称,平安银行是对战略说到做到的一家银行,在对公不良包袱已减轻的当下,加上董事长集团层面的战略支持,平安银行对公业务大展拳脚的时代已到来。

浙商证券研报认为,2019年第四季度,平安银行对公贷款、存款分别环比大幅增长10%和7%,考虑对公贷款期末余额环比增速明显高于日均余额,推测大量对公贷款集中于2019年四季度末投放,在疫情干扰背景下,2019年四季度抢先投放为平安银行夺得先机,为2020年营收增长打下扎实基础。

而对公贷款的重新正增长不只是增加了不良率指标的分母端,更重要的是这意味着对公业务结构调整优化取得了进展。

资产质量夯实:不良出清力度大 拨备覆盖率大幅提升

2019年,平安银行持续优化信贷结构,资产质量夯实,风险抵补能力进一步增强。截至2019年底,公司不良贷款率为1.65%,与上年底相比下降了0.1个百分点。更值得关注的是,平安银行不良贷款率的下降,是在不良认定更加严格的背景下实现的,公司将逾期60天以上全部纳入不良。

此外,截至2019年底,平安银行逾期60天以上贷款偏离度和逾期90天以上贷款偏离度均低于1。其中,逾期90天以上贷款偏离度82%,较上年底下降15个百分点;逾期60天以上贷款偏离度96%,较上年底下降14个百分点。

而在逾期贷款余额方面,截至2019年底,平安银行逾期贷款余额为485.50亿元,较上年底减少9.30亿元,逾期贷款占比2.09%,较上年底下降0.39个百分点。

除此之外,2019年平安银行计提的信用及其他资产减值损失为595.27亿元,同比增加116.56亿元,增幅24.3%;远高于2018年11.5%的增速。事实上,在计提增加的同时,平安银行收回的不良资产也在增加,2019年,平安银行收回不良资产总额213.66亿元,同比增长14.0%。与此同时,平安银行2019年底的拨备覆盖率达到183.12%,与上年底相比增加了27.88个百分点。

事实上,平安银行2019年业绩与外界预期稍微偏低,与加大不良认定和出清有很大关系,但这也为公司未来业绩的增长奠定了坚实基础。

截至2019年底,平安银行资产总额高达3.939万亿,与上年底相比,涨幅达15.2%。其实,2010年时,平安银行资产总额还仅为7276.1亿,短短十年时间,其总资产增幅高达4.41倍。在公司总资产规模大增的背景下,收益率也在上升。2019年,平安银行的总资产收益率为0.77%,与2018年相比提升了0.03个百分点。

2019年,平安银行零售业务快速发展、对公贷款重新恢复增长极资产质量加速夯实,这不仅为其2020年的发展奠定了坚实的基础,也必将使得其在中国经济的成长中发挥更加重要的作用。

还未登录

还未登录