选择或恰逢适合的上市窗口,在很大程度上决定了能否博得开市好彩头。两度修改招股说明书,调低定价区间和筹资规模之后,壹账通金融科技有限公司(One Connect Financial Technology Co., Ltd.,下称“金融壹账通”,NYSE:OCFT)最终在美国东部时间12月13日(北京时间12月13日晚)登陆纽约交易所。在前一交易日美股创新高、中概股普涨的行情下,加之当日恰逢中美贸易第一阶段协议出炉的利好刺激下,金融壹账通上市首日以发行价平收,暂时避免了首日“破发”的命运。

成立仅四年,从今年7月开始非正式路演,到11月13日向美国证券交易委员会(SEC,下称“美国证监会”)递交招股说明书,再到在纽交所正式挂牌,金融壹账通的上市之路不可谓不迅速。

不过,在一个月间,金融壹账通却两度修改招股说明书,调低了定价区间和筹资规模。最终发行价确定为10美元。而其首日上市表现,盘中一度破发,最终以10美元平收。

在纽交所举行的敲钟仪式上,金融壹账通董事长兼CEO叶望春率等一众高管,与作为股东代表的中国平安保险(集团)股份有限公司(下称“中国平安”,601318.SH,2318.HK)联席CEO陈心颖一同出现在现场。

“寒窗苦读十二载,金榜题名一朝时。”叶望春用如是形容金融壹账通从零起步到登陆纽交所的历程。在当天的致全员内部信中,则表示“上市不是终点,而是快速发展的新起点”。

作为平安金融科技板块四大独角兽之一的金融壹账通,被中国平安寄予了提升其金融科技估值的厚望。在中概股不断“破发”,未上市独角兽公司纷纷调低自身估值的大潮之下,金融壹账通后续的市场表现能否独善其身,为投资者所关注。

一位熟悉美股市场的投资人士表示,与A股市场不同,美股市场的估值和投资逻辑在于,上市公司本身的成长性以及业绩的增长是其股价的支撑来源,没有业绩支撑的虚高估值泡沫终究会被市场打破。

金融壹账通目前尚未实现盈利,其目前业务和营收来源则主要来自中国平安的支持。一些市场人士认为,金融壹账通只有摆脱对中国平安的过度依赖,或许才能真正实现其“通天下”的愿景。

首日平收,暂守“破发”线

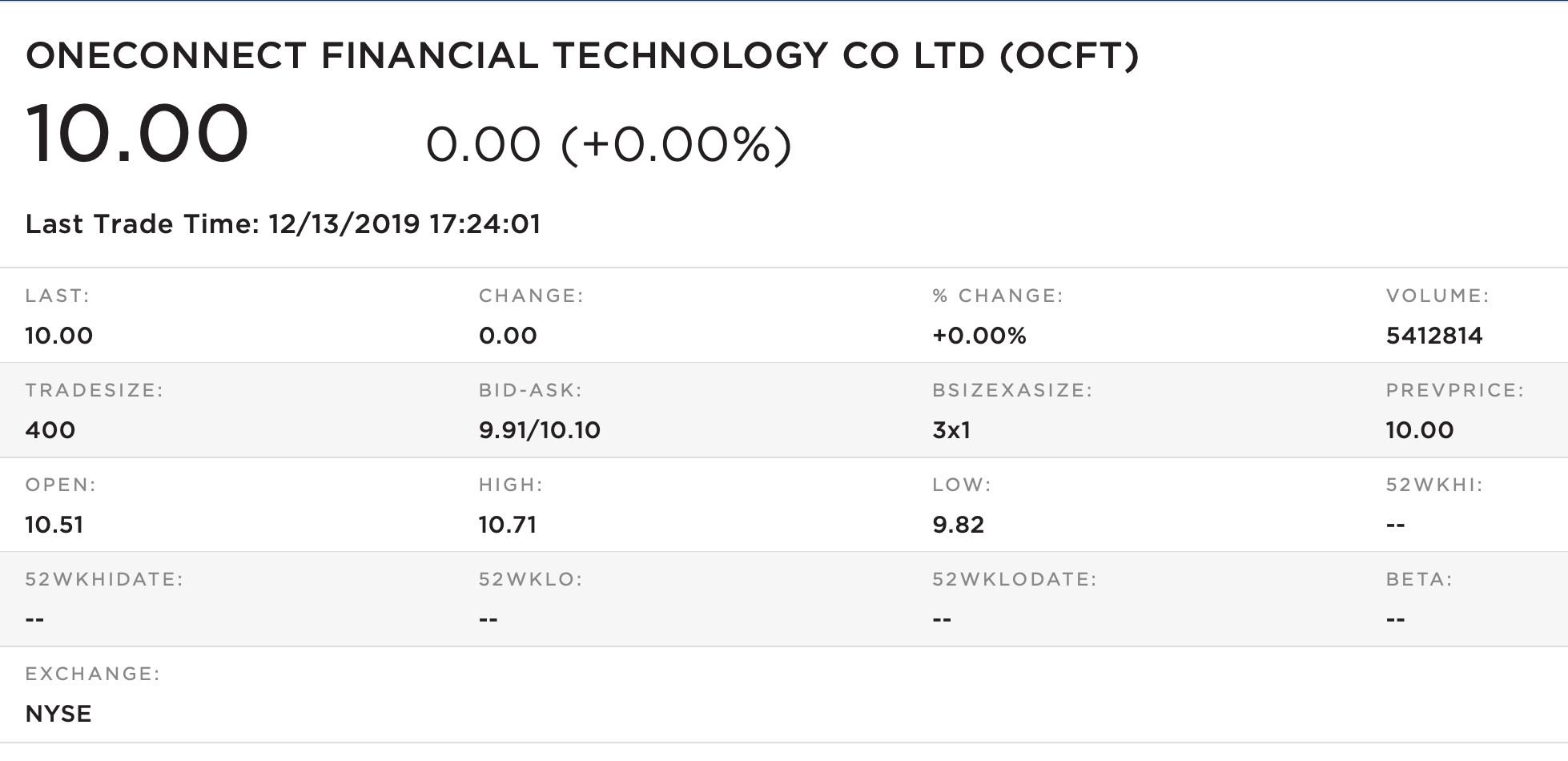

12月13日,在首次正式递交IPO招股书一个月后,金融壹账通正式在纽交所挂牌上市,首次公开发行3120万股美国存托股票(ADS),对公众的发行价确定为每股10美元。如果承销商选择完全行使其超额配股权,则共筹资3.59亿美元。

(来源:纽交所)

纽交所数据显示,金融壹账通以10.51美元开盘后,一度上涨6%,最高达10.71美元。不过盘中出现小幅震荡,一度“破发”,最低探至9.82美元。在围绕10美元发行价上下盘整后,最终以发行价10美元平收,暂时保住了首日不“破发”的心理线。

与之形成对照的是,中国平安旗下另一只独角兽平安健康医疗科技有限公司(即“平安好医生”)在香港上市时,则以最高定价区间的54.80港元定价,并获209倍超额认购。据了解,金融壹账通曾一度考虑在香港上市,但最终在多种因素考量下选择了在美国上市。

虽然首日表现平平,不过守住“破发”线令金融壹账通的高层们暗松了一口气。

确保上市首日不“破发”已成为近期上市的包括中概股在内的中资企业最朴素的心愿。11月26日同样作为区块琏概念股上市的浙商银行,创下史上最快破发纪录:开盘仅10秒钟即告“破发”,成为自2016年信用申购制度实施以来上市首日盘中“破发”的新股。11月上市的科创板股票亦有多只沦为“破发”的命运。

不过,金融壹账通此时上市,亦有宏观层面的利好因素加持。就在其挂牌当日,中美贸易第一阶段协议出炉,当日美股三大股指短线拉升,道指短线上涨100点。

在此之前,因市场对中美两国将达成第一阶段贸易协议的预期升温,加之降息因素的推动,10月底以来美股已出现上涨苗头。11月25日,标普500指数和纳斯达克综合指数创出历史收盘新高和盘中新高,其中科技股成为标普500指数中表现最好的板块,上涨1.4%。

在金融壹账通挂牌前的一个交易日,美股又创新高,三大股指上涨,中概股亦追随大盘走势出现普涨行情。

有市场人士认为,随着美联储降息,结束缩表开始“放水”,美股即将开始2016年末到2018年初的这轮疯牛行情。华尔街著名投资人Ed Yardeni则预测,随着美联储三度降息,美股马上会出现一轮向上疯涨的行情,预期今年底,标普500将涨至3100点,明年突破3500点。此轮上涨之后会让美股估值变得更贵,泡沫吹大。

不过,虽然美股屡创新高,但其“牛气”并未显著地传导到中概股。今年赴美上市的中概股中,“破发”比例至少在六成以上。比如,有“区块链第一股”之称的嘉楠科技上市首日破发,次日便打到发行价附近。

“经过周末的消化,就看下周一金融壹账通会走出什么行情了,能否继续紧持不破发。”一位美股观察人士表示。

估值和筹资规模两度缩水

(来源:金融壹账通)

为了确保上市首日不“破发”,金融壹账通已两度调低定价区间和筹资规模。11月13日向美国证监会正式递交IPO招股书以来,金融壹账通已两度调低了其定价区间和筹资规模。

第一次发生在12月3日,金融壹账通向美国证监会提交的更新后的IPO招股书显示,其定价区间调为12—14美元/ADS,拟发售3600万股ADS(每股ADS等于3股普通股),同时享有总计540万股ADS的超额配售权。据此计算,金融壹账通计划募资额将不超过5.79亿美元,资金净额约2.33亿美元。

九天之后,金融壹账通在挂牌前夕再次更新招股书,将发行规模从3600万股ADS进一步下调至2600万股ADS,发行区间则进一步降至9—10美元/ADS。如按此发行规模和区间计算,其最高筹资额约为2.6亿美元,加之额外增发普通股共计筹资3.2亿美元,比第一次调整后的筹资规模“缩水”近半。

据了解金融壹账通的人士透露,在中概股行情低迷的阶段上市,金融壹账通两度调低定价区间和筹资规模,其主要目的在于确保顺利上市,以免定得太高影响到发行的最终结果。

其最新版招股书显示,中国平安的子公司平安海外控股公司有意认购至多1亿美元ADS,摩根士丹利、高盛、摩根大通和平安证券(香港)等四家联席主承销商,则享有至多不超过390万股ADS的超额配售权。

首日股价表现平和的金融壹账通,在2018年1月融资时,其作为平安系独角兽之一,加之热门的区块琏概念加持,受到机构和资金的热捧,彼时以75亿美元的估值,获得IDG Ventures、SBI Holdings和软银愿景基金7.5亿美元的投资。

此前有报道称,其估值为80亿美元,计划筹资10亿美元。在2019年一季度胡润大中华区独角兽榜单上,金融壹账通的估值则为500-600亿元人民币。

一位投资人士表示,中国股市以散户为主不同,美国股市主要是机构投资者,其更看重上市公司的成长性和真实的业绩支撑。一些公司在一级市场通过包装概念,知名投资机构站台,或许获得高估值和行业红利,但在二级市场上获得投资者的青睐,则需有真正的业绩增长的价值。但就目前赴美上市的中概股,有相当一部分是亏损企业,且几乎没有分红。

以金融壹账通为例,其成立四年尚未盈利,2018年净亏损12亿元人民币,2019年前三季的净亏损10.49亿元人民币(1.468亿美元),净亏损占其同期总收入的百分比为67.5%。

“对于风格保守,追求稳健的美国投资者来说,吸引力有限。”一位投资者表示。

“去平安化”挑战

金融壹账通实现上市后,中国平安旗下的四家独角兽已有两家登陆股市。而中国平安对于金融壹账通亦在多方加持。金融壹账通方面此前曾表示,其上市对于中国平安“意义深远”。

从金融壹账通的股权结构上来看,其并非中国平安的子公司,而是作为联营企业,由中国平安通过博裕有限公司(Bo Yu Limited)对其持股39.8%。金融壹账通的第一大股东是Sen Rong Limited(持股比例50%),Bo Yu Limited则为第二大股东。IPO之后,Sen Rong Limited和Bo Yu Limited的持股比例则分别摊薄为46.3%和36.9%。

为了对上市保驾护航,中国平安旗下子公司平安海外控股公司有意认购金融壹账通最多1亿美元ADS。如果按发行区间中位数(每股9.5美元)计算,且承销商不行使超额配售权的情况下,其将最多认购1052万股ADS,占总发行规模约40.5%。

中国平安对金融壹账通的支持,则直接体现在其业务层面。作为金融壹账通的间接股东、最重要的客户和供应商,中国平安与壹账通签订了一份战略合作协议,其战略合作将延长至IPO完成后的十年,为其开发新技术和新应用提供资源。而此战略合作的前提是中国平安将继续持有或实际持有其至少30%的股份。

2017年金融壹账通从中国平安分拆出来独立运营,开始发力。根据金融壹账通招股书披露的信息,其拥有超3700家客户,为中国金融机构的最终客户提供了1.8万亿元(0.3万亿美元)的交易服务。其收入主要源于融资业务服务收费,2018年该项收入占比45.7%,其次是保险业务服务,占比20.1%。今年融资业务服务收入占比有所下降,风险管理服务有所增加。

不过,金融壹账通招股书的业务数据则显示,其业务的来源仍主要来自中国平安,贡献营收占比超过10%的客户为中国平安和陆金所。2017年其从中国平安获得的收入为2.36亿元,占其同期总收入的40.5%。到2019年前三季度,其从中国平安获得的收入为6.78亿元,占其同期总收入的比例进一步增至43.6%。不过,因陆金所本身转型的原因,对金融壹账通的营收贡献比例已降至2019年前三季的11.9%。

此外,自2017年到2019年前三季,金融壹账通从中国平安购买的产品和服务,分别为3.581亿元、6.758亿元和3.915亿元,分别占其同期经营成本和营业费用的23.9%、27.6%和15%。

在金融壹账通披露的3700家客户中,3000多家为长尾客户,2018年合计贡献营收不到1.5%,平均贡献的收入不到1万元。“腰部客户”在2017年仅有39家,2018年则增至220家,客均单价约217万元。

从金融壹账通2018年前15名优质客户来看,其中11家是银行客户,贡献的营收占总收入的1%。

一位金融科技人士认为,虽然金融壹账通的客户家数较多,但业务大部分来自中国平安,其他客户的价值挖掘和营收贡献值还较弱,需要深度挖掘,真正实现规模化扩张。

一位金融业人士则认为,金融壹账通目前依托中国平安综合金融的优势,打通了银行、保险、资管等多业务领域,但如果想实现真正意义上的“打通”,成为其自我定位的“中国最大的商业科技云服务TAAS(Technology-as-a-service)平台”,就必须“去平安化”,“否则谁愿意开放自己的系统和数据让让作为竞争对手的平安来做?”

叶望春此前在接受《财经》记者采访时亦坦言,在成立之初,很多金融机构确实颇多这种质疑,每次拜访机构都要进行解释。

一位投资界人士则表示,如果只是作为中国平安“自我繁殖”的产物,包括金融壹账通在内的平安系独角兽的自我盈利能力就很难真正地提升,也就无法真正的独立发展和壮大。

上市将开启金融壹账通发展的新阶段。叶望春在其致全员内部信表示,上市不是终点,而是快速发展的新起点。

金融壹账通招股书显示,其上市募集资金将主要用于增强平台技术能力、拓展海外业务和战略投资、提高品牌效益及用于销售和营销等。

还未登录

还未登录