原标题: 按年算账 多退少补 你的年度个税应该怎么算?

从小学起我们在数学课上就学习计算个人所得税的问题。那时你或许还困惑:小孩子为什么要为大人操心。

如今,小孩子也长大了……快来按步骤算算2019年度个税吧。

国家税务总局今天(14日)公布了《关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》,即日起至26日向社会公开征求意见。根据征求意见稿,要将包括工资薪金、劳务报酬等四项收入合并起来,计算全年应纳个人所得税,简单说就是按年算账、多退少补。

合并全年综合收入 按年计算税款

根据征求意见稿,2019年度结束后,纳税人需要汇总2019年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得的收入额,减去可以扣除的费用后,按照3%—45%的综合所得年度税率表(见下图),计算全年应纳个人所得税,再减去年度内已经预缴的税款后,向税务机关办理年度纳税申报,并结清应退或应补税款。

划重点:在平时已预缴税款的基础上,“查遗补漏、汇总收支、按年算账,多退少补”。

中国政法大学财税法研究中心主任 施正文:汇算清缴,它是跟我们的综合课税是相匹配的一个制度,我们这次个人所得税改革就是要实行综合与分类相结合的税制,那这样一个综合征税、按年计税,它能使有不同来源所得的人,最后都能够按照什么?按照他的所得的总额多少来确定他的实际缴税的税额,那这就实现了什么?“量能课税”。

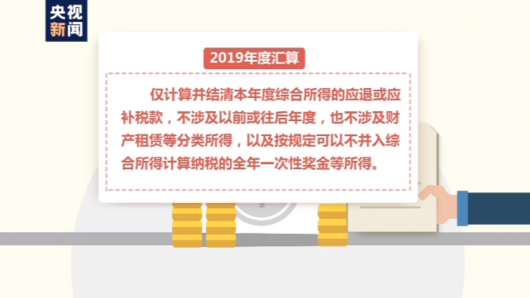

据了解,此次纳入综合所得范围的收入类型包括工资薪金、劳务报酬、稿酬、特许权使用费等。依据税法规定,2019年度汇算,

仅包括:

2019年度综合所得;

不包括:

①2019年1月1日以前或2019年12月31日往后年度所得;

②财产租赁等分类所得;

③按规定可以不并入综合所得计算纳税的全年一次性奖金等所得。

中国社科院税收研究室主任 张斌:我们把“综合所得”的项目加在一起,然后再适用一个统一的税率表多退少补。让这四项综合所得的收入相同的人税负基本上是相同的。

这些情况无需办理汇算清缴或退税

一般来讲,只要纳税人平时已预缴税额与年度应纳税额不一致,都需要办理年度汇算。为切实减轻纳税人负担,国务院还专门明确了对部分群体纳税人免除2019年度汇算补税义务的政策。

根据征求意见稿,您要是符合以下情况就可以不办理年度汇算:

①纳税人只要综合所得年收入不超过12万元;

②纳税人补税金额不超过400元;

③纳税人已预缴税额与年度应纳税额一致或不申请年度汇算退税的。

中国政法大学财税法研究中心主任 施正文:小额的这个免税,又不影响整个税收负担或者税收公平,这样的一个过渡期的安排,会使我们这样的一个汇算清缴制度能够有序合理地推行。

另外,2019年度已预缴税额大于年度应纳税额的,还可以申请退税。

中国政法大学财税法研究中心主任 施正文:汇算清缴这个制度它是能否体现我们新个人所得税实现税负公平,加大对收入分配调节力度的一个配套制度,具有重要的意义。

中国社科院税收研究室主任 张斌:这一步改革实际上是更好地发挥个人所得税收入分配功能必须(走)的一步,这也是与国际惯例和大多数发达国家采取的制度是更为接近的。

三种途径查询综合所得

纳税人四连问:自己全年收入到底有多少?怎么才能算出自己应该补税还是退税?补多少或者退多少?是否符合豁免政策的要求?

税务总局提供三种途径进行查询:

①工作单位:可以向扣缴单位提出要求,按照税法规定,单位有责任将已发放的收入和已预缴税款等情况告诉纳税人。

②电子税务局网站:纳税人还可以登录电子税务局网站,查询本人2019年度的收入和纳税申报记录。

③网上税务局(手机客户端、网页端):在2020年汇算前,税务机关将通过网上税务局(包括“个人所得税”手机APP、网页端),根据一定规则为纳税人提供方便、快捷的申报表预填服务。

中国政法大学财税法研究中心主任 施正文:尽量地减轻纳税人报税这种繁琐和程序上的这样的一个负担,同时在这样一个申报过程中,也会体现到我们税务机关提供的服务以及我们纳税人所享有的权利。

还未登录

还未登录