本文来自 微信公众号“莫尼塔研究”,作者为钟正生、姚世泽。

近期欧洲经济数据呈现出良好走势,制造业PMI、投资信心指数、汽车产销量等数据均出现了一定的转好。我们认为,欧洲经济最差的时候可能已经过去,而随之而来的欧元汇率止跌回升,可能成为未来一段时间美元指数转弱的最主要触发因素之一。我们做出这一判断的依据有三。

依据一:欧元汇率对欧洲经济有着非常稳定的领先性

欧洲是典型的外向型经济体,商品和服务出口占GDP的比重远高于其他主要国家。从历史数据看,欧元汇率对欧洲经济有着非常稳定的领先性,领先时间在1年左右。目前欧元汇率已经下跌至1.10,处于非常低的位置,考虑到脱欧与贸易的不确定性大大减小,预计汇率对经济的提振作用将很快显现出来。简单回归可知,目前的汇率水平大致会使2020年的欧元区制造业PMI上升到55左右。

依据二:英国硬脱欧风险大幅缓释

根据目前各家民调机构和博彩公司的预测,英国保守党的民调支持率达到43%,远高于工党的32%,且保守党有超过70%的概率拿下议会超半数席位,因此鲍里斯·约翰逊大选获胜、保守党一党组阁已经是比较确定的事情,英国将大概率在2020年1月31日完成脱欧,并在2020年12月31日结束脱欧过渡期。英国硬脱欧风险出现大幅缓释,这对欧洲经济会是个有力支撑。

依据三:货币政策与财政政策也能起到一些托底作用

货币政策方面,拉加德上任后不大可能改变欧央行的鸽派立场,尽管宽松的货币政策不会对欧洲经济起到太大拉动,但至少可以为欧洲经济保持一个低利率环境,起到一定的托底作用;财政政策方面,由于财政制度的问题,欧洲大规模财政刺激的可能性非常低,但不排除会有小规模刺激为经济托底的可能性。

如果如我们所预计的欧洲经济最差的时候已经过去,由于欧洲经济外向型、弹性高的特点,再加上低基数效应,2019年的“美强欧弱”将转为2020年的“欧强美弱”,而这大概率会给美元指数带来拖累,因为从历史上看,美元指数与美欧经济之差是非常明显的正相关关系。

根据我们的测算,如果只考虑英国顺利脱欧带来的英镑和欧元上涨,根据脱欧后英国与欧盟关系的紧密程度不同,将大致使得美元指数下跌0.6%-2.4%左右;当然如果再考虑到欧洲经济最差时候已过,美元指数下跌幅度可能更大。

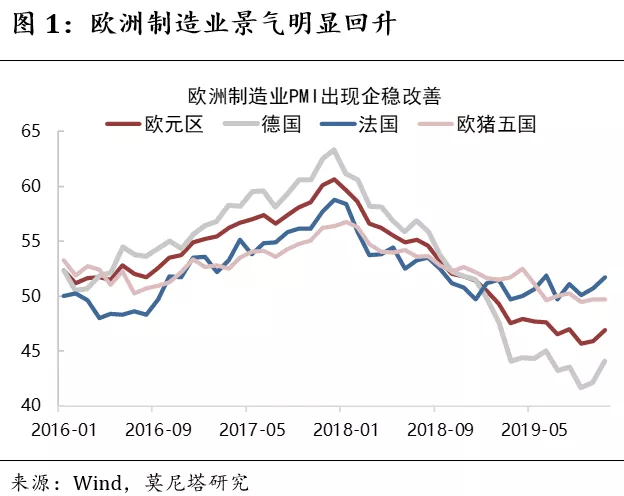

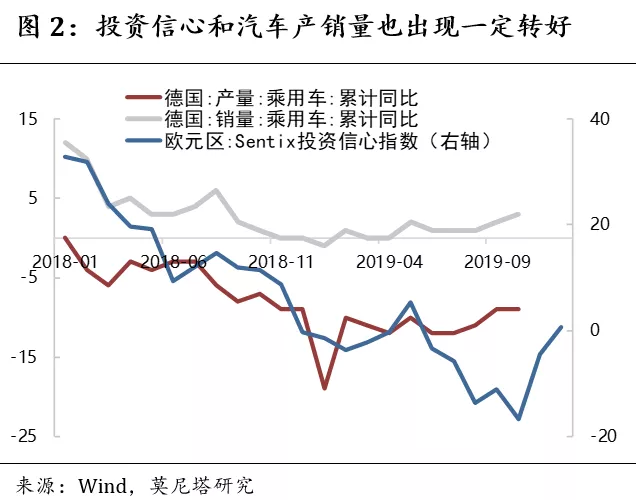

近期欧洲经济数据呈现出良好走势,制造业PMI已经连续2个月明显回升。分国家看,无论是德、法等主要国家,还是债务情况最差的“欧猪五国”(葡萄牙由于没有PMI数据,因此未计算在此合成指数内),经济景气均出现一定的修复(图1)。此外,投资信心指数、汽车产销量等数据也出现了一定程度的转好(图2)。这与前期英国脱欧陷入僵局的情势,以及欧洲经济即将步入衰退的观点相左。

我们认为,欧洲经济最差的时候可能已经过去,即便2020年欧洲经济回温程度依然有限;而随之而来的欧元汇率止跌回升,可能成为未来一段时间美元指数转弱的最主要触发因素之一。我们做出这一判断的依据有三:

依据一:欧元汇率对欧洲经济有着非常稳定的领先性

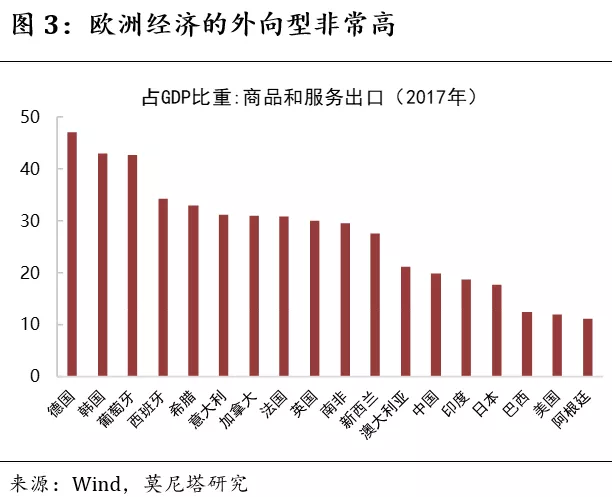

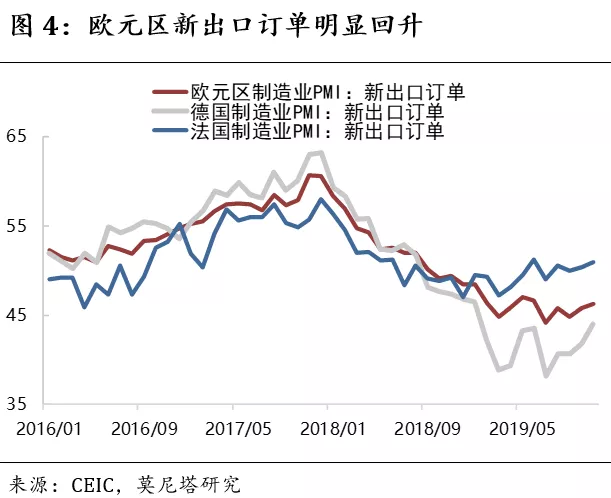

欧洲是典型的外向型经济体,商品和服务出口占GDP的比重远高于其他主要国家(图3)。从制造业PMI的分项数据看,近期欧元区、德国、法国的新出口订单出现了很明显的回升,是拉动PMI回升的重要因素之一(图4)。

从历史数据看,欧元汇率对欧洲经济有着非常稳定的领先性,领先时间在1年左右(图5)。

2016年,英国脱欧公投,欧元汇率急跌,随后的2017年欧洲经济景气明显改善;2017年,欧洲经济表现稳健,加之受特朗普刚刚就任频频受挫,美元指数一度走弱的影响,欧元汇率一路稳中有升,随后的2018年欧洲经济重陷低迷;2018年,欧元兑美元汇率从1.23的高点下跌到年末的1.14,但随后的2019年受到英国脱欧与贸易不确定性的影响,欧洲经济继续下行;2019年至今欧元又从1.14下跌到1.10,目前汇率已经处于非常低的位置,考虑到脱欧与贸易的不确定性大大减小,预计汇率对经济的提振作用将很快显现。

简单回归可知,目前的汇率水平大致会使2020年的欧元区制造业PMI上升到55左右。

依据二:英国硬脱欧风险大幅缓释

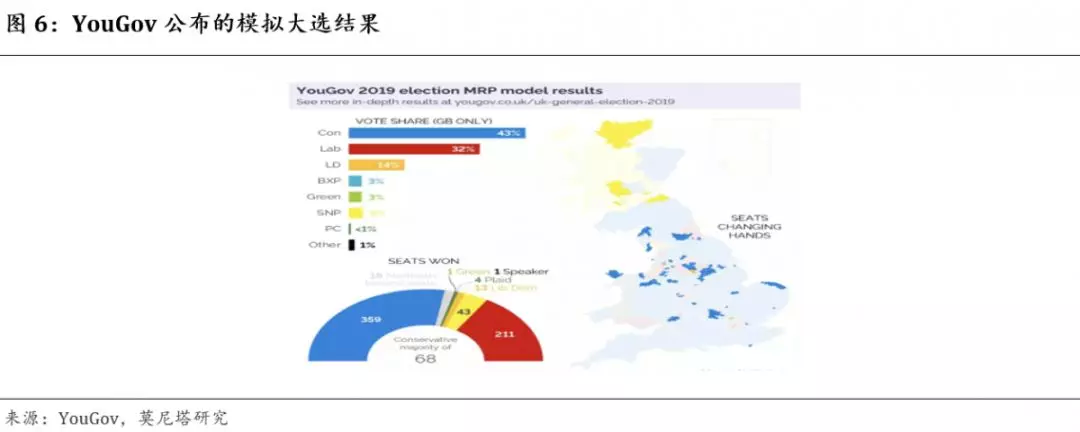

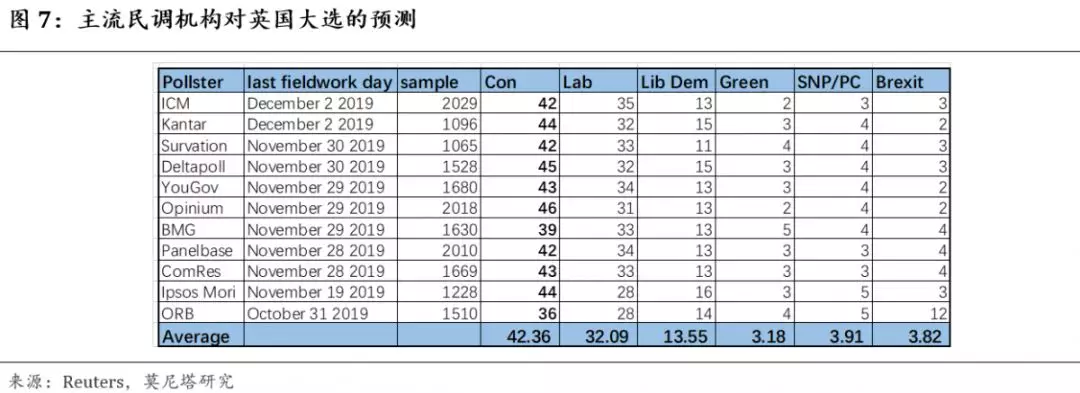

2019年12月12日英国举行大选。根据英国权威民调机构YouGov的模拟大选结果,保守党的民调支持率达到43%,远高于工党的32%;同时,保守党也将在议会获得359个席位,比半数门槛多出34席,比其他政党合计多出68席,获得议会的绝对多数席位(图6)。其他主流民调机构的调查结果也支持了这一结论,保守党的平均支持率基本高出工党10%左右(图7)。因此,鲍里斯·约翰逊大选获胜、保守党一党组阁已经是比较确定的事情。

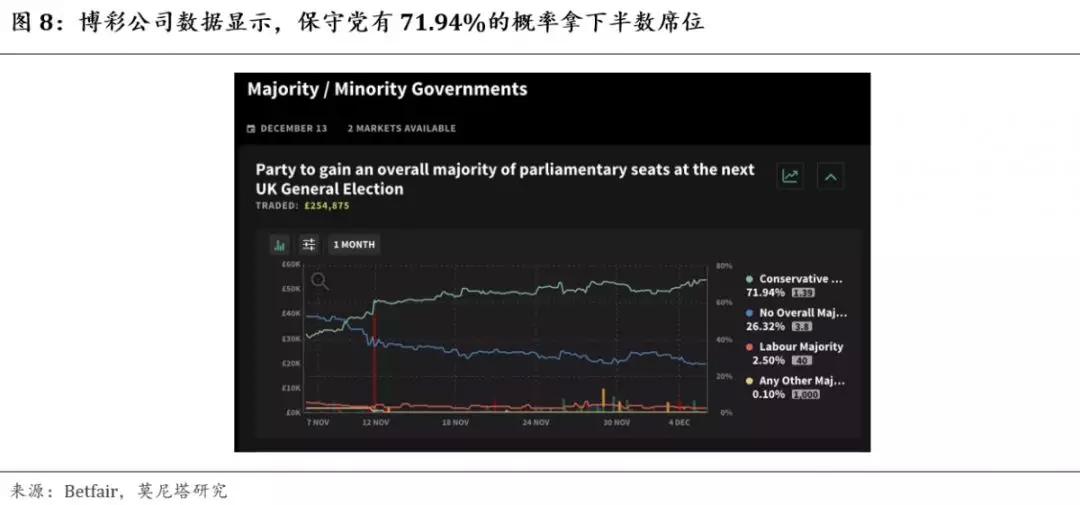

相较于2017年的英国大选,彼时保守党获得了议会650个席位中的317席,没有超过半数,因此特蕾莎·梅只能和北爱民主统一党联合组阁才能上任首相。特蕾莎·梅的脱欧协议迟迟不能获得议会通过,就是因为她必须既搞定保守党内部,又必须从其他政党那里争取一定数量的支持票。而本次大选,博彩公司数据显示,保守党将有超过70%的概率拿下超半数席位(图8)。因此,鲍里斯·约翰逊只需要搞定保守党内部,他的脱欧协议便可以在议会通过。

今年10月15日晚间,保守党内硬脱欧派做出表态,确认将支持鲍里斯的脱欧协议,实际上鲍里斯早已完全搞定了保守党内部。因此,鲍里斯大概率将带领英国在2020年1月31日完成脱欧,并在2020年12月31日结束脱欧过渡期并彻底脱欧。英国硬脱欧风险出现大幅缓释,这对欧洲经济会是个有力支撑。

依据三:货币政策与财政政策也能起到一些托底作用

货币政策方面:2019年9月12日,欧央行宣布将存款便利利率从-0.4%下调至-0.5%;重启资产购买计划并扩大合格资产池,从11月1日起每月净购买200亿欧元资产,不设置截止日期;实行利率分层,银行超额流动性在对应的豁免额度以内的按MRO利率(0%)计息,超过部分按Depo利率计息(-0.5%);同时将第三轮TLTRO的利率下调10BP,操作期限从2年延长至3年。

2019年12月12日,欧央行召开拉加德上任之后的首次议息会议,拉加德一直非常支持欧央行的非常规政策,再加上欧央行执行委员会的鹰派人物劳滕施拉格早前宣布辞职,因此欧央行当前的鸽派立场不大可能改变。尽管宽松货币政策不会对欧洲经济起到太大的拉动,但至少可以为欧洲经济保持一个低利率环境,起到一定的托底作用。

财政政策方面:目前有能力实行大规模财政扩张的国家只有德国,但德国实行大规模财政刺激会受到以下三点约束:1)德国财政刺激会产生很大的溢出效应,对德国经济的影响可能并不确定;2)欧元区内统一货币意味着德国财政对其他国家的赤字存在隐性担保;3)即使德国放弃平衡预算,财政空间仍受到《新债务限额》法案的限制,联邦政府只可以增加占GDP0.35%的债务,而要修改这一制度,必须在两院获得三分之二的多数票通过。因此,欧洲大规模财政刺激的可能性非常低,但不排除会有小规模刺激为经济托底的可能性。

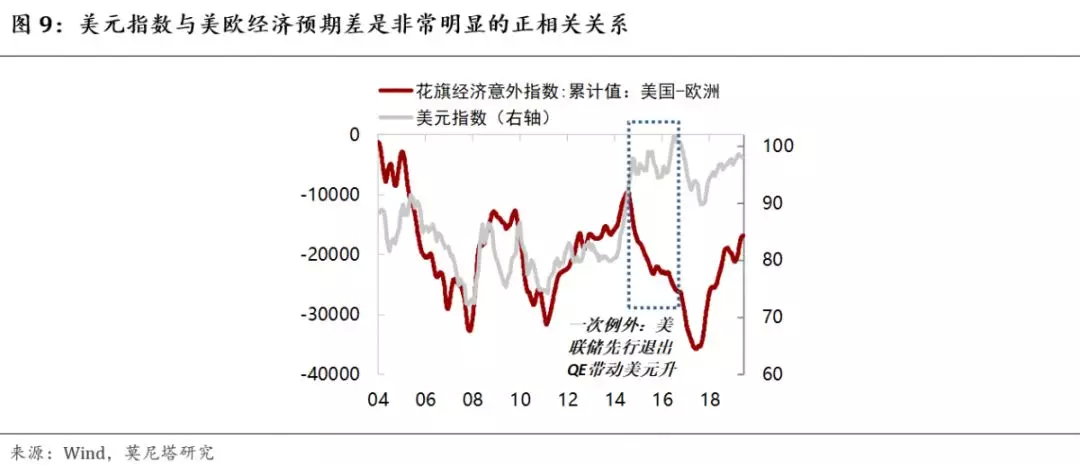

如果如我们所预计的欧洲经济最差的时候已经过去,由于欧洲经济外向型、弹性高的特点,再加上低基数效应,2019年的“美强欧弱”将转为2020年的“欧强美弱”,而这大概率会给美元指数带来拖累,因为从历史上看,美元指数与美欧经济之差是非常明显的正相关关系(图9)。

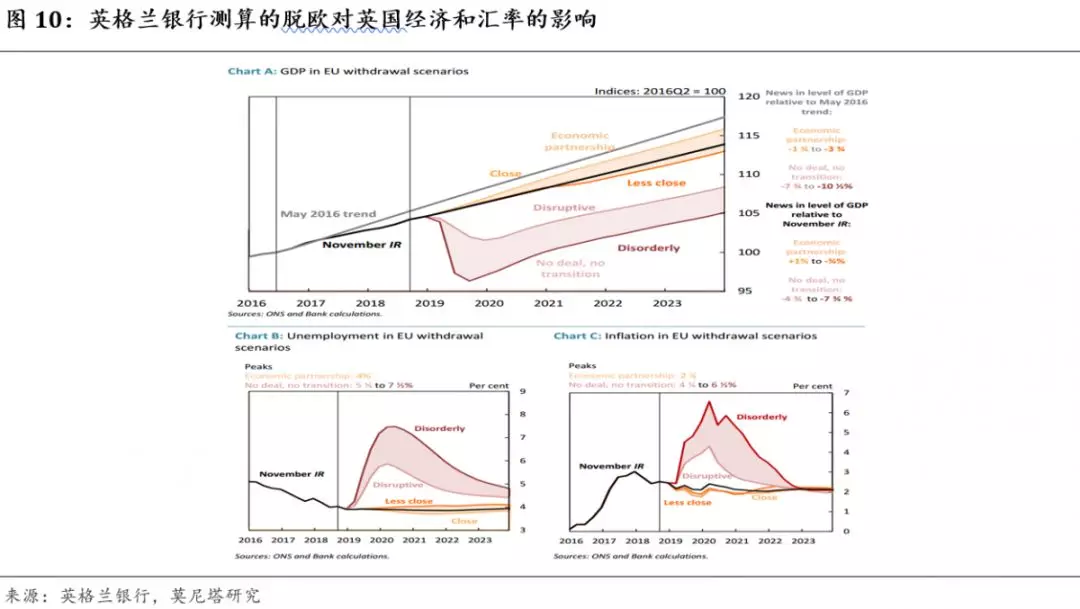

根据英格兰银行的测算,如果英国最终顺利协议脱欧,根据脱欧后与欧盟关系的紧密程度不同,英镑将会在2018年11月的基础上升值2%-5%(图10),也就是相比较2019年12月9日的点位上升1%-4%。欧元上升幅度稍小,弹性大概是英镑的1/3,因此欧元上升幅度大致在0.33%-1.33%之间。在美元指数中,欧元占比57.6%,英镑占比11.9%,因此如果只考虑英国顺利脱欧带来的英镑和欧元上涨,将大致使得美元指数下跌0.6%-2.4%左右;当然如果再考虑到欧洲经济最差时候已过,美元指数下跌幅度可能更大。

最后,关于美元指数,还有一个点需要注意,就是货币政策的影响。美欧央行短期内继续降息的可能性都不高,欧央行今年重启了QE,每月购买200亿美元的国债,但美联储也从2019年8月份开始将每月到期的机构债务和MBS再投资于美国国债,规模同样为每月200亿美元。

尽管美联储没有说明这200亿美元是投资于短债还是长债,但从美联储的资产负债表看,美联储持有的长期国债从8月份开始平均每月增加了130亿美元左右,实际上大部分还是再投资的长债。因此,在美欧央行利率不变、都在买长债且购买规模差不多的情况下,预计货币政策对美元指数的影响不大。(美联储扩表主要影响的是短债,而汇率对长端利率更敏感些,所以扩表对美元指数的影响可能也并不大)。(编辑:肖顺兰)

还未登录

还未登录