摘要

近期,衰退阴影一直笼罩在欧元区上空,德国制造业PMI大幅低于预期更是揭开了欧洲经济最后一块遮羞布,消息一出,欧

近期,衰退阴影一直笼罩在欧元区上空,德国制造业PMI大幅低于预期更是揭开了欧洲经济最后一块遮羞布,消息一出,欧元兑美元跌破1.10关口,投行纷纷看空汇价走势。不少经济学家表示,一系列疲软的数据暗示,德国和欧元区经济面临衰退风险。而在此时,能够被欧洲央行行长德拉基握在手里的足以挽救欧洲经济的武器不多了。

在担任欧洲央行行长期间,德拉基打造了多种武器,用以保护欧元区免受通缩威胁。但困扰欧洲的通缩幽灵从未真正被击败,现在正以相当大的力度卷土重来。

在德拉基任期的最后几天,他正竭尽全力解决这个问题,希望为欧洲各国政府和他的继任者拉加德争取时间。但是,就像细菌已经完全适应了抗生素一样,他的武器也不再起作用了。相反,它们对欧洲中心地带的储蓄者造成了相当大的损害,这些人指责欧洲央行导致负利率,侵蚀了他们的储蓄,并没有鼓励对欧洲迫切需要的绿色技术和基础设施进行可观的生产性投资。

德拉基在担任欧洲央行行长后举行的倒数第二场新闻发布会上警告说,欧洲央行的军火库已经所剩无几。出于这个原因,他敦促政界人士通过提高公共支出和大幅放松欧盟对顺周期财政政策的荒谬承诺,来提振总需求。他有理由担心,这种政策将放大即将到来的衰退。

未来的历史学家将撰写长篇研究报告,探讨欧洲各国政府为何拒绝协调一项明智的财政政策。来自柏林以及非正式但实力强大的欧元区财长集团(Eurogroup)的所有消息都证实了这一点:不会从宏观经济角度大幅放松财政政策。应对下一场衰退的重担将再次落在欧洲央行身上。

欧洲央行观察人士预计,拉加德将对现有做法进行修补和扩展。量化宽松将继续下去,增加欧洲央行可能购买的国家公共债务的比例。为外围国家的银行提供廉价流动性的紧急计划,即所谓的“有针对性的长期再融资操作”(TLTRO),现在将成为永久性的点滴补给。

继续依赖德拉基的武器可能会成功地维持准破产国家和银行的生存。但这样做只会以更深层次的停滞和更恶劣的政治紧张局势为代价。更准确地说,到2025年,欧洲央行将持有欧元区一半的债务(公共债务和私人债务)。在财政上持保守态度的中欧和东北地区,选民和政客们将会对强加于他们的令人畏惧的共同化的反手方式更加失望,从而在保守的欧洲人中激起对欧元的怀疑。与此同时,欧洲各地的实际投资、高质量就业机会的创造以及公众情绪仍将处于低迷状态,因为盈余国家和赤字国家都在长期停滞的阴云下工作。唯一的受益者将是右翼民粹主义者。

结论是不可避免的:欧洲央行迫切需要新的武器!但它们应该是什么呢?在设计它们时,首先要对它们必须满足的四个标准达成一致。

首先,部署这些工具的规则必须符合欧洲央行的章程,而且必须简单到无需斟酌是否使用它们。任何新的干预协议越复杂,欧洲央行就越容易受到偏袒指控(比如偏袒意大利债务或德国银行)。

其次,为了防止破坏性的道德风险反对意见卷土重来,欧洲央行的新武器必须具备一种内在机制,以防止弱国和银行搭便车。将纪律负担放在以市场为基础的激励措施上,将消除对政府——无论是欧盟委员会(European Commission)、欧元集团(Eurogroup)还是其它机构——执行财政规则的依赖。

第三,欧洲央行的新工具必须填补欧元区最大的空白:缺乏一种安全资产,每一种货币都需要这种资产来稳定使用它的金融机构。它的缺席,阻止了欧元区银行以充足的优质资产供应来支撑资本,导致了更大的金融不稳定。此外,只要没有一种以欧元计价的资产可以让外国实体安全地投资于从出口到欧元区积累的欧元,欧元就永远不会成为美元的可行替代品。

第四,欧洲央行的新工具必须同时帮助外围国家和银行克服资不抵债,减轻盈余国家负利率的负担。

幸运的是,一种有效的武器可以立即适用于上述四项标准:欧洲央行转换债券。欧洲央行宣布的规则是:此后,只要欧元区国债到期,欧洲央行就会发行面值相当于成员国公共债务总额中符合《马斯特里赫特条约》(maastricht)规定部分的转换债券。债券的目的是服务,以低利率,只有欧洲央行可以取回,成员国的Maastricht-compliant公共债务(GDP的60%)-取决于成员国承诺赎回债券和债务负担得起资历超过所有其他(大概在更高的利率)提供服务。

举个数字例子,如果一个成员国的债务与GDP之比为90%,欧洲央行的转换债券将为每1000欧元到期国债中的667欧元提供服务。成员国超出《马斯特里赫特条约》(Maastricht)债务上限的程度越低,其将以极低的欧洲央行债券收益率偿还的公共债务比例就越大。马上,我们就会看到,这种利差是如何鼓励自律、消除人们对道德风险的担忧的。目前的量化宽松计划已将道德风险提升至危险水平。

还要注意的是,除了将道德风险降至最低,欧洲央行新发行的债券还符合其他三项标准。它们的发行不需要欧洲央行的自由裁量权,因为欧洲央行直接遵循现行《马斯特里赫特条约》(Maastricht)的限制。它们将为欧元区银行提供它们所需要的安全资产,帮助它们摆脱对往往实力较弱的国家政府发行的债券的依赖(同时为外国人用欧元购买提供安全资产)。最后,欧洲央行转换债券将允许德国等盈余国家的利率反弹,因为欧洲央行将不再需要购买德国国债作为购买意大利国债的条件。事实上,欧洲央行将没有购买任何东西的义务,只允许它考虑支持另一种债券:欧洲投资银行(European Investment Bank)发行的绿色债券,以吸收并将额外的流动性转化为欧洲所需的绿色投资。

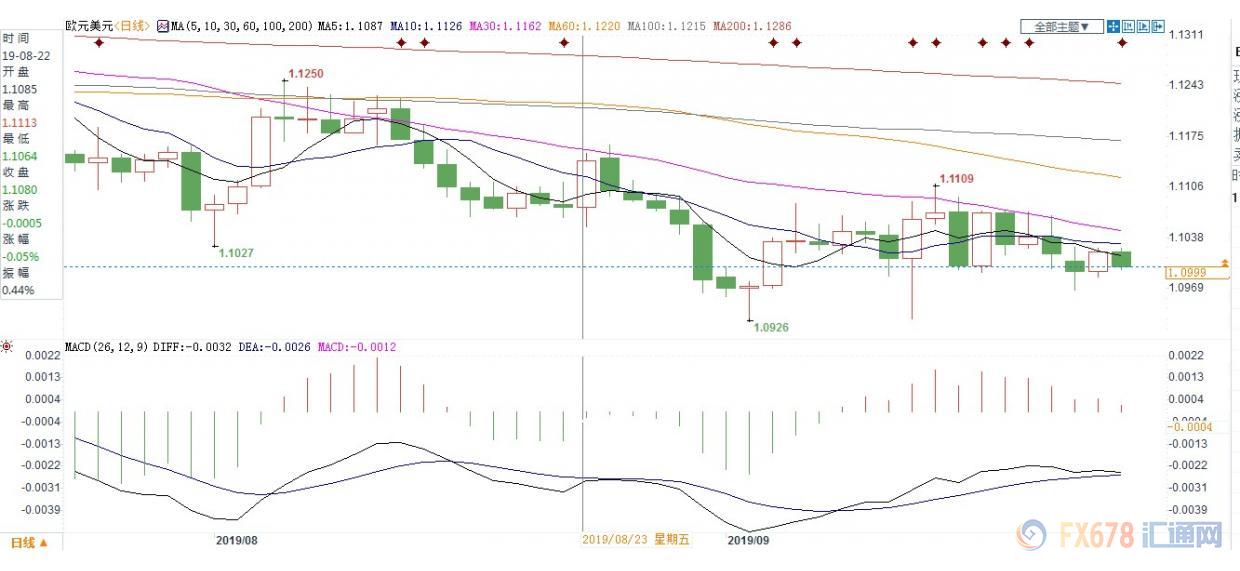

欧洲央行的转换债券显然是失败的量化宽松计划的替代品。这个代替品能否帮助拉加德重振欧洲经济还为可知。但当前,欧洲经济状况山河日下,西班牙央行称,最新的数据使他们对欧元区的经济复苏更加悲观,担心欧元区潜在的经济复苏将需要更多时间来实现。周二(9月24日)受特朗普面临弹劾几率上升以及消费者信心指数不及预期影响,美元指数大幅下降,欧元兑美元上涨,但在周三回落,现交投于1.0997附近。

在担任欧洲央行行长期间,德拉基打造了多种武器,用以保护欧元区免受通缩威胁。但困扰欧洲的通缩幽灵从未真正被击败,现在正以相当大的力度卷土重来。

在德拉基任期的最后几天,他正竭尽全力解决这个问题,希望为欧洲各国政府和他的继任者拉加德争取时间。但是,就像细菌已经完全适应了抗生素一样,他的武器也不再起作用了。相反,它们对欧洲中心地带的储蓄者造成了相当大的损害,这些人指责欧洲央行导致负利率,侵蚀了他们的储蓄,并没有鼓励对欧洲迫切需要的绿色技术和基础设施进行可观的生产性投资。

欧洲央行需要新武器

德拉基在担任欧洲央行行长后举行的倒数第二场新闻发布会上警告说,欧洲央行的军火库已经所剩无几。出于这个原因,他敦促政界人士通过提高公共支出和大幅放松欧盟对顺周期财政政策的荒谬承诺,来提振总需求。他有理由担心,这种政策将放大即将到来的衰退。

未来的历史学家将撰写长篇研究报告,探讨欧洲各国政府为何拒绝协调一项明智的财政政策。来自柏林以及非正式但实力强大的欧元区财长集团(Eurogroup)的所有消息都证实了这一点:不会从宏观经济角度大幅放松财政政策。应对下一场衰退的重担将再次落在欧洲央行身上。

欧洲央行观察人士预计,拉加德将对现有做法进行修补和扩展。量化宽松将继续下去,增加欧洲央行可能购买的国家公共债务的比例。为外围国家的银行提供廉价流动性的紧急计划,即所谓的“有针对性的长期再融资操作”(TLTRO),现在将成为永久性的点滴补给。

继续依赖德拉基的武器可能会成功地维持准破产国家和银行的生存。但这样做只会以更深层次的停滞和更恶劣的政治紧张局势为代价。更准确地说,到2025年,欧洲央行将持有欧元区一半的债务(公共债务和私人债务)。在财政上持保守态度的中欧和东北地区,选民和政客们将会对强加于他们的令人畏惧的共同化的反手方式更加失望,从而在保守的欧洲人中激起对欧元的怀疑。与此同时,欧洲各地的实际投资、高质量就业机会的创造以及公众情绪仍将处于低迷状态,因为盈余国家和赤字国家都在长期停滞的阴云下工作。唯一的受益者将是右翼民粹主义者。

新武器要满足四点要求

结论是不可避免的:欧洲央行迫切需要新的武器!但它们应该是什么呢?在设计它们时,首先要对它们必须满足的四个标准达成一致。

首先,部署这些工具的规则必须符合欧洲央行的章程,而且必须简单到无需斟酌是否使用它们。任何新的干预协议越复杂,欧洲央行就越容易受到偏袒指控(比如偏袒意大利债务或德国银行)。

其次,为了防止破坏性的道德风险反对意见卷土重来,欧洲央行的新武器必须具备一种内在机制,以防止弱国和银行搭便车。将纪律负担放在以市场为基础的激励措施上,将消除对政府——无论是欧盟委员会(European Commission)、欧元集团(Eurogroup)还是其它机构——执行财政规则的依赖。

第三,欧洲央行的新工具必须填补欧元区最大的空白:缺乏一种安全资产,每一种货币都需要这种资产来稳定使用它的金融机构。它的缺席,阻止了欧元区银行以充足的优质资产供应来支撑资本,导致了更大的金融不稳定。此外,只要没有一种以欧元计价的资产可以让外国实体安全地投资于从出口到欧元区积累的欧元,欧元就永远不会成为美元的可行替代品。

第四,欧洲央行的新工具必须同时帮助外围国家和银行克服资不抵债,减轻盈余国家负利率的负担。

欧洲央行转换债券或称救星

幸运的是,一种有效的武器可以立即适用于上述四项标准:欧洲央行转换债券。欧洲央行宣布的规则是:此后,只要欧元区国债到期,欧洲央行就会发行面值相当于成员国公共债务总额中符合《马斯特里赫特条约》(maastricht)规定部分的转换债券。债券的目的是服务,以低利率,只有欧洲央行可以取回,成员国的Maastricht-compliant公共债务(GDP的60%)-取决于成员国承诺赎回债券和债务负担得起资历超过所有其他(大概在更高的利率)提供服务。

举个数字例子,如果一个成员国的债务与GDP之比为90%,欧洲央行的转换债券将为每1000欧元到期国债中的667欧元提供服务。成员国超出《马斯特里赫特条约》(Maastricht)债务上限的程度越低,其将以极低的欧洲央行债券收益率偿还的公共债务比例就越大。马上,我们就会看到,这种利差是如何鼓励自律、消除人们对道德风险的担忧的。目前的量化宽松计划已将道德风险提升至危险水平。

还要注意的是,除了将道德风险降至最低,欧洲央行新发行的债券还符合其他三项标准。它们的发行不需要欧洲央行的自由裁量权,因为欧洲央行直接遵循现行《马斯特里赫特条约》(Maastricht)的限制。它们将为欧元区银行提供它们所需要的安全资产,帮助它们摆脱对往往实力较弱的国家政府发行的债券的依赖(同时为外国人用欧元购买提供安全资产)。最后,欧洲央行转换债券将允许德国等盈余国家的利率反弹,因为欧洲央行将不再需要购买德国国债作为购买意大利国债的条件。事实上,欧洲央行将没有购买任何东西的义务,只允许它考虑支持另一种债券:欧洲投资银行(European Investment Bank)发行的绿色债券,以吸收并将额外的流动性转化为欧洲所需的绿色投资。

欧洲央行的转换债券显然是失败的量化宽松计划的替代品。这个代替品能否帮助拉加德重振欧洲经济还为可知。但当前,欧洲经济状况山河日下,西班牙央行称,最新的数据使他们对欧元区的经济复苏更加悲观,担心欧元区潜在的经济复苏将需要更多时间来实现。周二(9月24日)受特朗普面临弹劾几率上升以及消费者信心指数不及预期影响,美元指数大幅下降,欧元兑美元上涨,但在周三回落,现交投于1.0997附近。

还未登录

还未登录