摘要

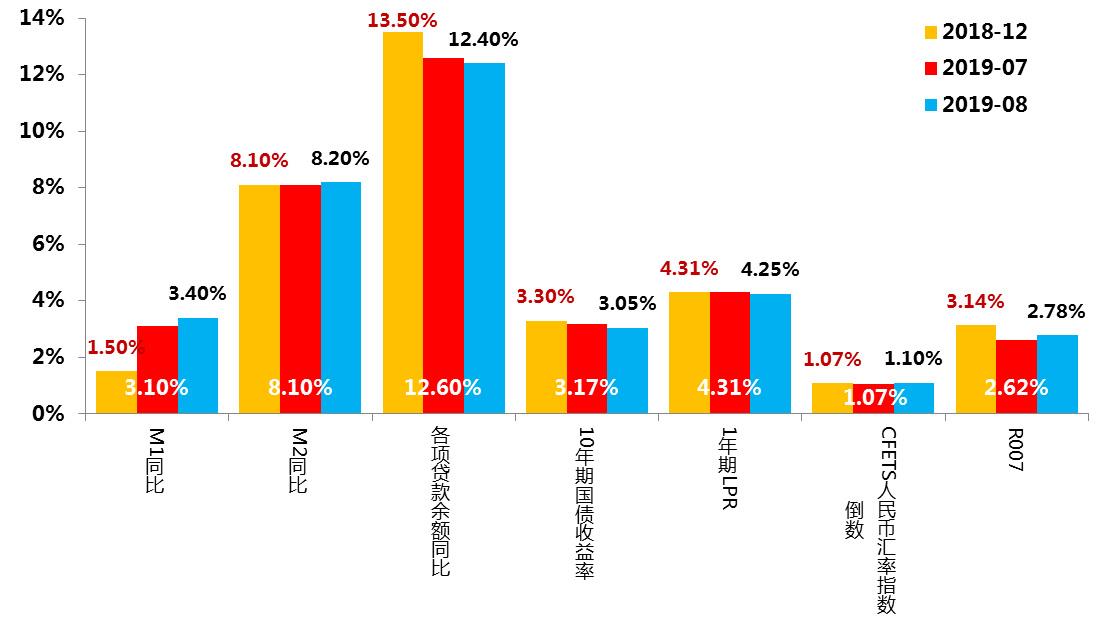

就8月份中国金融数据而言,首当其冲就是汇率的变化。8月份人民币兑美元汇价先后突破7.0和7.1关口,并曾一度还接近7.2

就8月份中国金融数据而言,首当其冲就是汇率的变化。8月份人民币兑美元汇价先后突破7.0和7.1关口,并曾一度还接近7.2,人民币单月贬值幅度创出1994年汇率并轨以来新历史记录;与此同时,人民币对于一篮子货币也有了明显贬值,CFETS人民币汇率指数也首次跌破92关口。因此,中国货币金融环境在汇率层面是明显宽松的。

其次就是利率层面的变化。虽然7月30日中共中央政治局召开会议在分析研究当前经济形势和经济工作时,强调了“把握好风险处置节奏和力度”,市场预期相应逐渐从前期包商、恒丰、锦州三家银行流动性紧张中有所缓解,但由于银行间市场的分化分层还在延续,货币市场流动性继续从6月份短暂宽松状态向中性恢复;与此同时,10年国债利率保持着二季度以来的下降趋势,还曾一度降至3.0%,加之LPR新机制改革后,央行对于实际贷款利率也有明显向下引导的趋势。因而,中国货币金融环境在利率层面也是宽松的。

第三,从货币供给和信贷投放的增长情况而言。M1增速的回升显示实体企业经营性资金情况有所好转,此点与前期货币金融环境宽松有关,但M2和信贷增速继续下行,显示出实体企业融资需求的疲弱。因而,信贷融资层面依然面临传导不畅的问题。

若与上年末的情况相比,虽然央行明显加快了“寓改革于调控”的力度,但就整体而言,目前中国货币金融环境依然处于“稳健中性”的大框架之中。

图1:货币金融环境

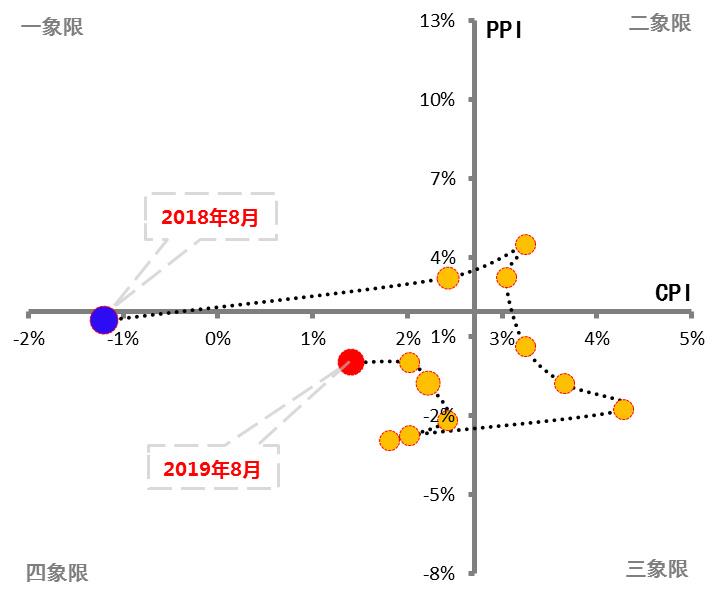

然而,8月份各项宏观数据的表现,却反映出经济运行的一丝凉意。“PPI-CPI”的供给需求四象限图显示(此图分析框架请参见“经济痕迹〡中国经济到哪儿了”),虽然去年8月份以来,政策部门持续增强逆周期调控的力度,但中国经济生产供给的增长始终低于平均水平,尤其是7月份PPI同比涨幅重返负增长,PPI环比涨幅更是自6月份开始连续三个负增长;CPI则是在猪肉价格拉动下易上难下,8月份食品同比涨幅为10%,是2011年10月份以来的首次重返两位数增长。

图2:中国经济运行情况

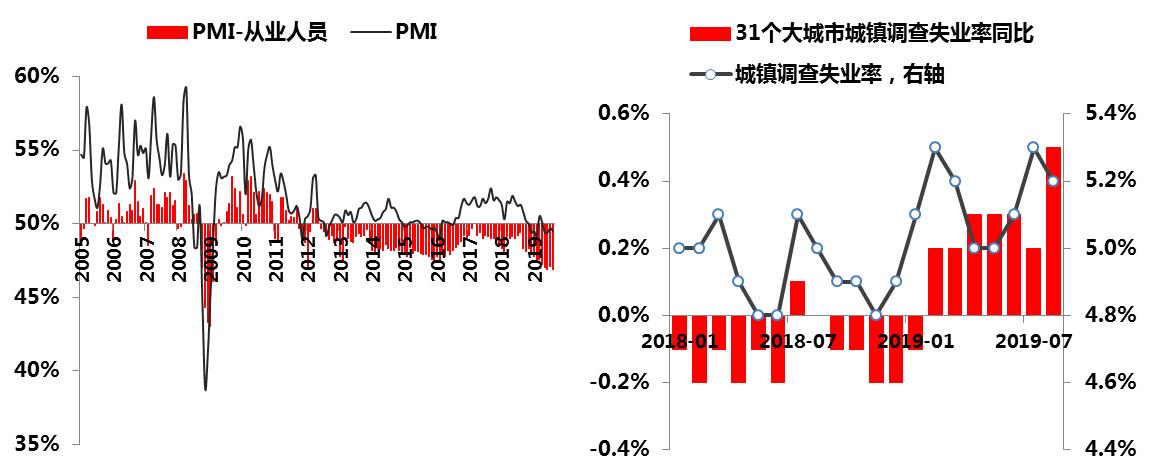

当前,更需格外引起注意的当属就业情况。今年以来,PMI中的就业分项指数始终低于48%,而且6月份和8月份还低于了47%,该指标自公布以来,至今只有6个月份曾低于47%,之前2008年11月至2009年2月期间,PMI中的就业分项指数连续四个月低于47%,这也是“一揽子经济刺激方案”出台的重要原因。今年以来,城镇调查失业率始终位于5%以上,前8个月平均为5.2%,比去年平均水平高出0.3个百分点。

图3:就业增长情况

按照逆周期调控的要义,以及“六稳”目标要求,针对当前就业市场反映出的经济凉意,稳增长宏观政策的加力就成为必然,然而正如上期金融月评所言“经济还需额外的政策干预”(参见“金融月评|融资基本达标后,经济还需额外的政策干预”),但这个额外并非仍是货币政策。

无独有偶,就在上周五印度财政部宣布,将实质企业税率将由30%降至25%,以刺激民间投资,帮助印度经济增速脱离六年低位。而就在上周四美联储降息之后,联储主席鲍威尔在记者会上也表态美国的潜在增长率不是由货币政策所决定的,财政政策应该做的更多一些。由此可见,货币政策效力有限并非中国独有,相应后期逆周期调控更需要央行之外的政策部门出力。

其次就是利率层面的变化。虽然7月30日中共中央政治局召开会议在分析研究当前经济形势和经济工作时,强调了“把握好风险处置节奏和力度”,市场预期相应逐渐从前期包商、恒丰、锦州三家银行流动性紧张中有所缓解,但由于银行间市场的分化分层还在延续,货币市场流动性继续从6月份短暂宽松状态向中性恢复;与此同时,10年国债利率保持着二季度以来的下降趋势,还曾一度降至3.0%,加之LPR新机制改革后,央行对于实际贷款利率也有明显向下引导的趋势。因而,中国货币金融环境在利率层面也是宽松的。

第三,从货币供给和信贷投放的增长情况而言。M1增速的回升显示实体企业经营性资金情况有所好转,此点与前期货币金融环境宽松有关,但M2和信贷增速继续下行,显示出实体企业融资需求的疲弱。因而,信贷融资层面依然面临传导不畅的问题。

若与上年末的情况相比,虽然央行明显加快了“寓改革于调控”的力度,但就整体而言,目前中国货币金融环境依然处于“稳健中性”的大框架之中。

图1:货币金融环境

然而,8月份各项宏观数据的表现,却反映出经济运行的一丝凉意。“PPI-CPI”的供给需求四象限图显示(此图分析框架请参见“经济痕迹〡中国经济到哪儿了”),虽然去年8月份以来,政策部门持续增强逆周期调控的力度,但中国经济生产供给的增长始终低于平均水平,尤其是7月份PPI同比涨幅重返负增长,PPI环比涨幅更是自6月份开始连续三个负增长;CPI则是在猪肉价格拉动下易上难下,8月份食品同比涨幅为10%,是2011年10月份以来的首次重返两位数增长。

图2:中国经济运行情况

当前,更需格外引起注意的当属就业情况。今年以来,PMI中的就业分项指数始终低于48%,而且6月份和8月份还低于了47%,该指标自公布以来,至今只有6个月份曾低于47%,之前2008年11月至2009年2月期间,PMI中的就业分项指数连续四个月低于47%,这也是“一揽子经济刺激方案”出台的重要原因。今年以来,城镇调查失业率始终位于5%以上,前8个月平均为5.2%,比去年平均水平高出0.3个百分点。

图3:就业增长情况

按照逆周期调控的要义,以及“六稳”目标要求,针对当前就业市场反映出的经济凉意,稳增长宏观政策的加力就成为必然,然而正如上期金融月评所言“经济还需额外的政策干预”(参见“金融月评|融资基本达标后,经济还需额外的政策干预”),但这个额外并非仍是货币政策。

无独有偶,就在上周五印度财政部宣布,将实质企业税率将由30%降至25%,以刺激民间投资,帮助印度经济增速脱离六年低位。而就在上周四美联储降息之后,联储主席鲍威尔在记者会上也表态美国的潜在增长率不是由货币政策所决定的,财政政策应该做的更多一些。由此可见,货币政策效力有限并非中国独有,相应后期逆周期调控更需要央行之外的政策部门出力。

还未登录

还未登录