本文来自 “IPO早知道”。

深圳萨摩耶互联网金融服务有限公司(以下简称“萨摩耶金服”)据称已向美国证券交易委员会撤回了8亿美元的IPO计划。

萨摩耶成立于2015年5月,目前已与包括商业银行、消金公司、信托公司和小额贷款公司在内的19家持有牌照的金融机构合作,为用户和金融机构撮合贷款,致力于成为千禧一代用户和金融机构的连接者。

萨摩耶金服旗下主要的产品是信用卡智能综合信息服务平台“省呗”,其可为用户提供信用卡管理、优惠用卡指引、更低利率余额代偿等互联网金融服务。“省呗”是业界最早尝试跨机构信用卡账单分期业务的平台,以价格优于银行日万分之五循环利率的“低价策略”闻名。

萨摩耶金服是继维信金科、51信用卡、小赢科技之后,寻求上市的信用卡生态领域的金融科技企业。其于2018年5月向美国证券交易委员会提出申请,9月递交招股书。发展3年便迈步上市,速度明显快于维信金科的10年、51信用卡的4年。

据企查查的信息显示,此前萨摩耶金服共完成三轮融资。2017年1月完成B轮融资1亿元人民币,由中信资本和涌铧资本领投。2016年4月完成A轮融资,达晨创投以1000万元入股萨摩耶。

业绩增长迅速

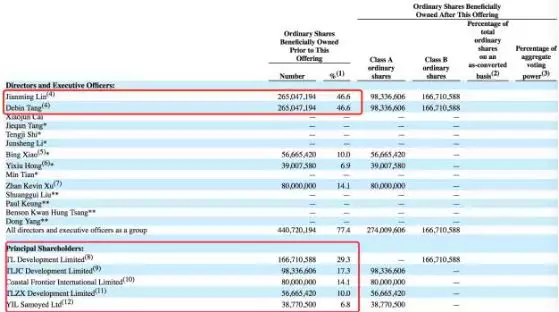

股东持股情况 来源:招股书

招股书显示,IPO前,萨摩耶金服创始人兼董事长林建明、联合创始人唐德宾及其管理团队共持股46.6%,其中,林建明、唐德宾二人通过“TL Development Limited”持股29.3%。同时,林建明、唐德宾及公司其他团队成员通过“TLJC Development Limited”持有萨摩耶17.3%的股份。

另外,萨摩耶IPO前持股5%以上的股东中,除了创始人和公司团队成员,比例较大的股东还有太盟投资集团(PAG),它通过“Coastal Frontier International Limited”持股14.1%,达晨创投通过 “TLZX Development Limited”持股10%。

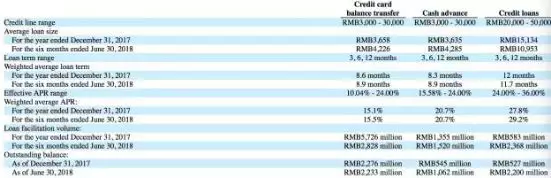

主要业务情况 来源:招股书

萨摩耶金服的主要业务目前有三个:跨机构信用卡账单分期、预借现金、信用贷款。跨机构信用卡账单分期业务占其2017年业务总量的74.7%,而在2018年上半年这个比例变为42.1%。预借现金业务与跨机构信用卡账单分期共享信用额度,期限为3个月、6个月或12个月,有效年利率为15.58%至24.00%,2017年和截至2018年上半年加权平均年利率为20.7%。信用贷款业务期限为3个月、6个月或12个月,额度为2-5万元,综合年利率为24.00%至36.00%;2017年及截至2018年6月30日加权平均年利率分别为27.8%和29.2%。

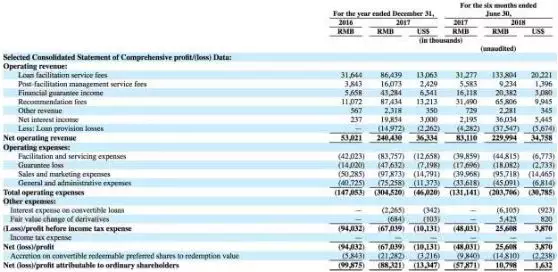

财务状况 来源:招股书

萨摩耶金服业绩增长迅速。招股书数据显示,2016年,萨摩耶金服净营收为5,302万元;2017年净营收为2.4亿元,同比增长353.5%。截至2018年6月30日,上半年净营收为2.3亿元,同比增长176.8%;2018年上半年,公司净利润为2,560万元,同比去年同期亏损4,800多万元的情况,扭亏为盈。

业务可能“不合规”

近期把萨摩耶金服推上风口浪尖的事件要属“315晚会”了,萨摩耶金服被曝出涉嫌通过放置探针盒子收集用户个人信息。虽然萨摩耶金服事后坚决否认,但还是引起了不小的舆论漩涡,此事对于萨摩耶金服的IPO进程也造成了一定的阻碍。

“315晚会”的揭露是事实还是冤屈暂且不论,萨摩耶金服自己递交的招股书也暴露了一些“不合规”的“影子”。

据萨摩耶招股书显示,2018年上半年约有56.2%的撮合交易基于“助贷”模式完成。据了解,“助贷”模式的资金主要来源于银行、消费金融公司、小额贷款公司和信托公司等金融机构,助贷机构只参与导流、风险评估、定价、贷后管理等其中或全部任务。

2017年有媒体发布消息称,银监会将下发《关于联合贷款模式征求意见的通知》,是限制“助贷”模式的开始。此后虽未再有相关消息,但可以确定的是“助贷”模式仍然存在争议,而当前金融监管文件并不能够完全涵盖。这意味着,监管是悬在以此为主要业务模式的萨摩耶金服上方的“达摩克利斯之剑”。

另外,萨摩耶金服在招股书中也表示“尚不确定在线消费金融服务提供商是否需要获得ICP许可证或ODPTP许可证,或者任何其他类型的增值电信业务经营许可证执照。”现实情况是萨摩耶金服目前还没有取得ICP许可证。

最后,我们从逾期率的角度来看一下萨摩耶金服的风控水平。招股书中的数据显示,萨摩耶金服逾期超过90天以上贷款比例出现了大幅攀升,2016年、2017年分别为0.45%、1.09%,至2018年上半年攀升至1.84%。这说明萨摩耶金服的风控水平处于下降的状态,值得出借人引起重视。

信用卡代偿业务的风险

信用卡代偿目前是萨摩耶金服最主要的业务,属于一种新的信用卡场景,对于它的发展空间,苏宁金融研究院院长助理薛洪言发表了他的看法。

他认为,从体量上看,信用卡代偿属于小场景,对消费金融行业影响有限。从未来发展空间看,这个业务有自己的风险。

一是属性风险。信用卡代偿,代偿的是持卡人的消费账单,从这个角度,信用卡代偿是典型的消费金融;而站在发卡行角度,消费账单属于应偿贷款,信用卡代偿则是一种非典型的以贷还贷。消费金融,政策层面是鼓励的;以贷还贷,政策层面是严禁的。如何定性,事关重大。

二是业务风险。正常情况下,信用卡代偿解决的是持卡人的短期流动性问题,此时,业务模式是可持续的;而在特定情况下,信用卡代偿会成为持卡人化解不良风险的工具,以维持表面上的良好征信,此时,信用卡代偿便存在“接盘侠”的风险。在过度发卡、过度负债的行业环境里,后者的风险正越来越大。

还未登录

还未登录