本文由“华盛证券”供稿,作者为华盛学院阿狸,

公司概况:众多大佬加持的共享办公独角兽

WeWork(WE.US)是一家2010年创办于纽约的共享办公企业,其商业模式可概括为两部分,一是通过长租办公楼,将其改造再出租,赚取中间差价,面向客户可以是企业,也可以是个人。二是提供个性化上门定制及运营解决方案,收取服务费。

不久前,WeWork还推出了时租类办公新产品闪座(WeWork Go)。任何人都可以通过闪座,在特定的办公空间预定工位,使用时间不设限,工位费精确到以分钟计算。

资料来源:WeWork官网

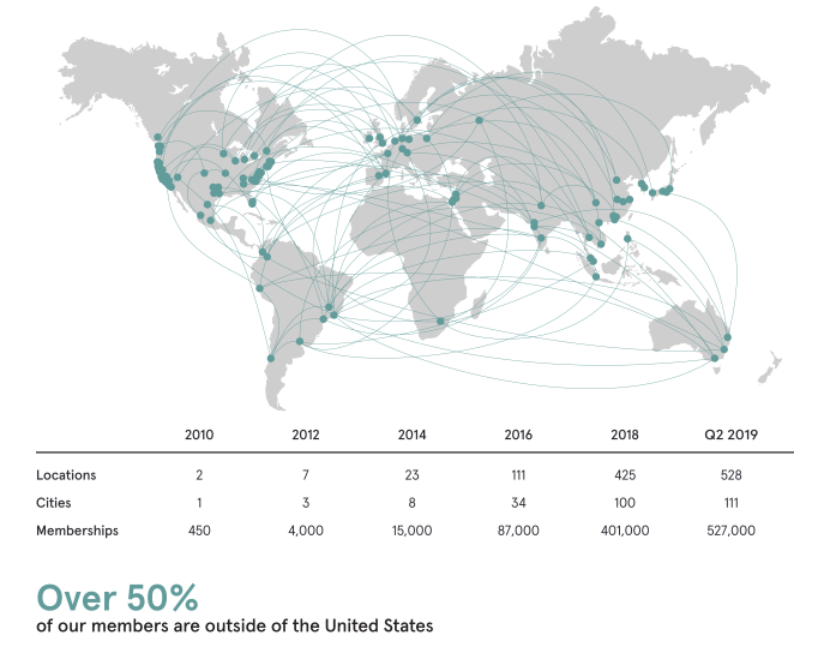

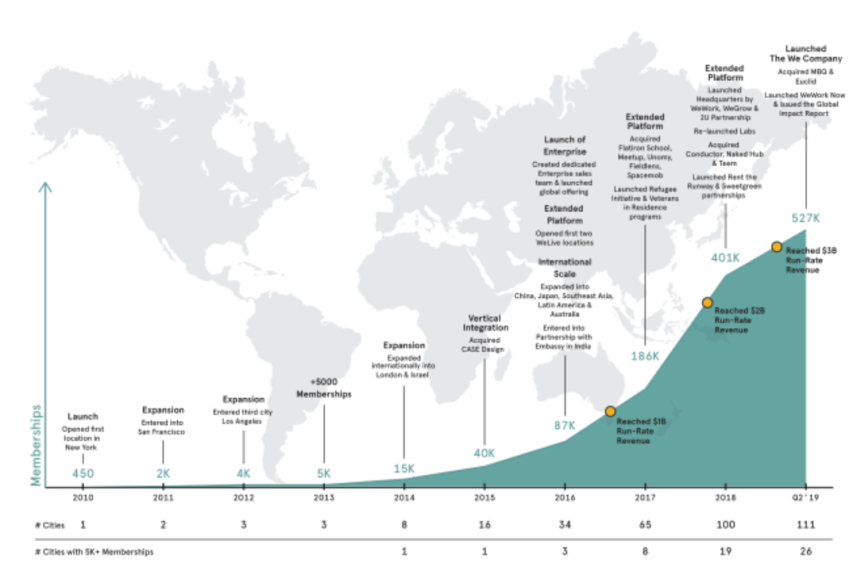

截止2019年6月30日,WeWork共在111个城市拥有528个办公场所,拥有52.7万会员,其中50%的会员来自于美国以外,40%的会员是员工人数超过500人的企业会员,预计这类企业会员将继续成为公司增长最快的会员类型。

资料来源:招股书,华盛证券

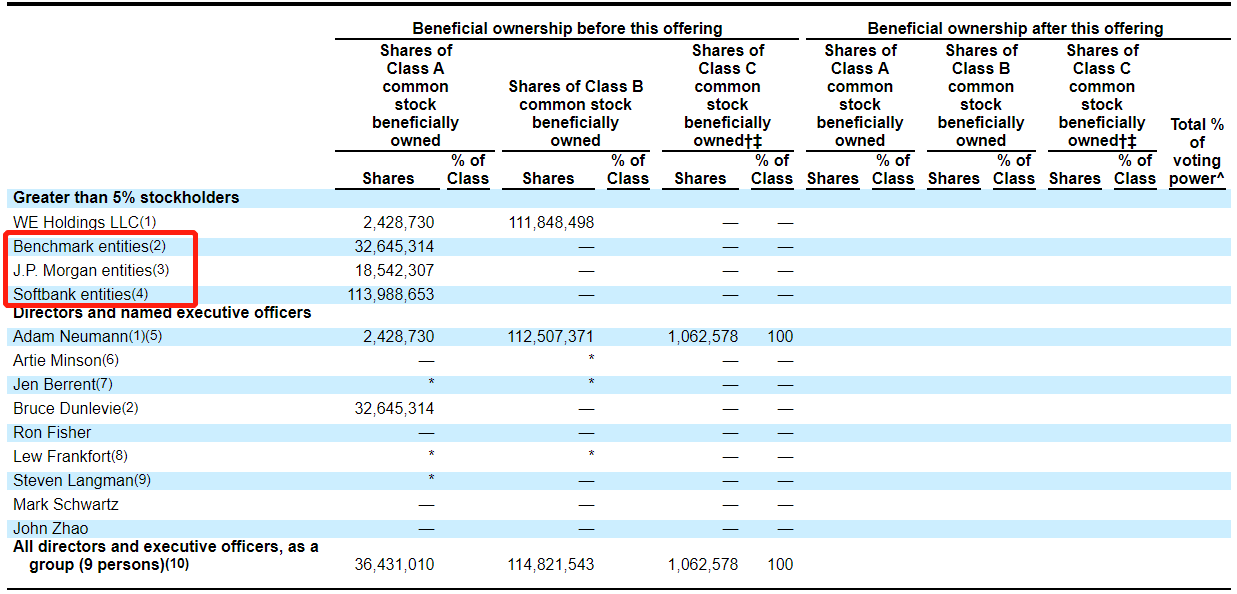

WeWork的股权阵容相当豪华,Benchmark、摩根大通、软银等知名投资机构均是其母公司“The We Company”的重要股东。其中,软银在WeWork上市前共持有1.14亿A类普通股,是除创始人外最大的股东。据披露,软银及旗下愿景基金自2017年1月1日以来,已经投资或承诺投资106.5亿美元。

资料来源:招股书,华盛证券

在招股书中,WeWork将自己定义为“新兴成长型公司”,这样可以享受一些披露豁免以及利用延长的过渡期来遵守新兴成长型公司可用的新会计准则或修订后的会计准则。

行业概览:潜在空间巨大,当前市场渗透率低

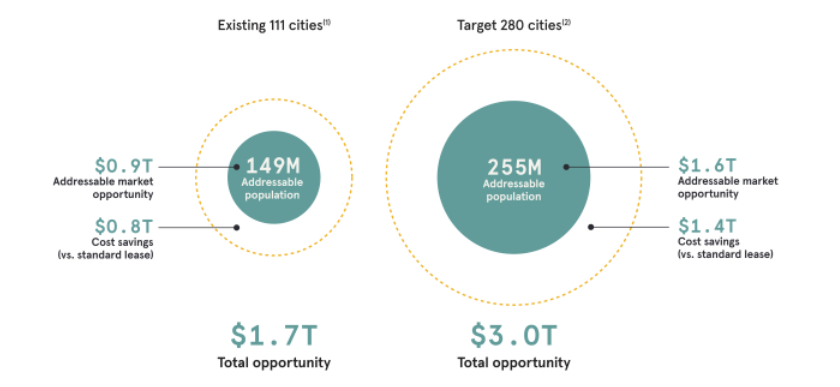

根据美国人口普查局调查的美国企业统计数据,以估计的办公桌工作数量计算,在WeWork目前已经覆盖的111个城市中,大约1.49亿潜在会员。根据Demographia和经济合作与发展组织的数据,当前行业大约280个目标城市,估计潜在客户总数约为2.55亿人。

以截至2019年6月30日止六个月的每个会员的平均收入计算,预计公司现覆盖的111个城市的市场机会为9450亿美元。预计全球280个目标城市的总市场机会达到1.6万亿美元。

资料来源:招股书,华盛证券

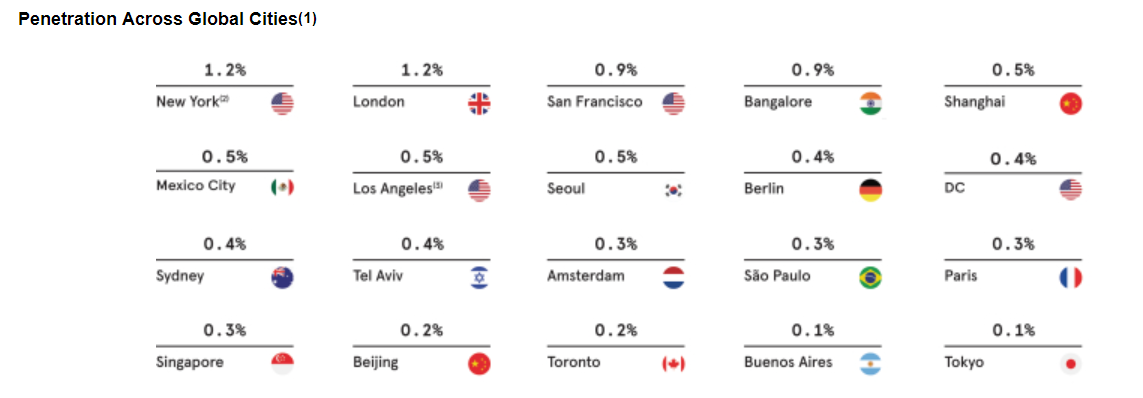

根据计算,WeWork目前在全球280个目标城市实现了约0.2%的总机会,即使在前十大市场中,渗透率也仅为0.6%,增长空间巨大。

资料来源:招股书,华盛证券

WeWork公司将中国快速发展的科技行业视为全球范围内最具吸引力的增长机会之一。根据官网信息,公司在大中华区的12座城市拥有115栋物业,占全球总数的15%。预计未来会加大在中国市场的扩张。

财务简析:高速增长,持续亏损

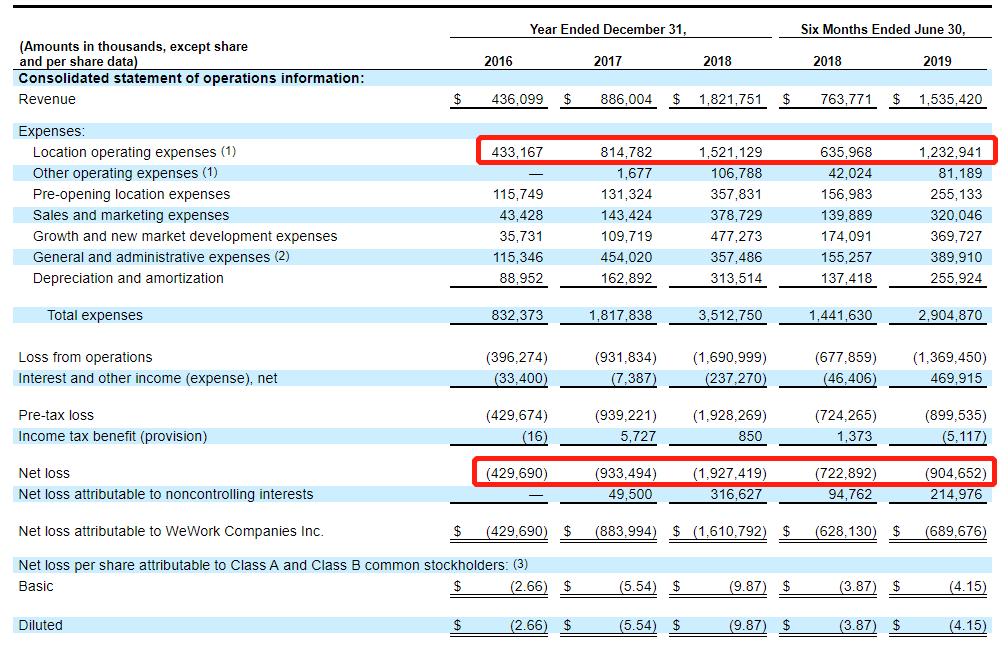

公司近几年增长十分迅猛,2016年至2018年,WeWork的营业收入从4.36亿美元增长至18.21亿美元,每年同比增幅均超过100%。2019年上半年,WeWork的营收已达15.35亿美元。招股书显示,公司实现第一个10亿美元年化营收用时7.5年,12个月后年化营收就增长至20亿美元,6个月后达到30亿美元。

资料来源:招股书,华盛证券

WeWork是将商用物业通过长租的方式承包下来,再短租给客户,这决定了它是一种重资产模式。这种模式下的高速增长都是建立在“烧钱”之上的,营收增长的同时,亏损也在不断扩张。2016年公司全年亏损4.29亿美元,2018年全年亏损额进一步扩大至19.27亿美元,今年上半年亏损也已经达9亿美元。

资料来源:招股书,华盛证券

从成本结构来看,包含长租签约费用在内的办公场地运营费用占了最大的比例,2016年甚至占到了营收的99.3%,该比例随后有所下降,但今年上半年占营收比例仍高达80%。这部分办公场地运营费用并不包含物业的折旧和摊销费用,如果将折旧摊销费用也算在场地运营费用中,则在过去的几年,仅场地运营费用就都超过了总营收!即公司通过出租场地获得的收入,都不足以覆盖租用并运营这些场地的成本,这还不包括市场营销、行政费用等多项其他成本。

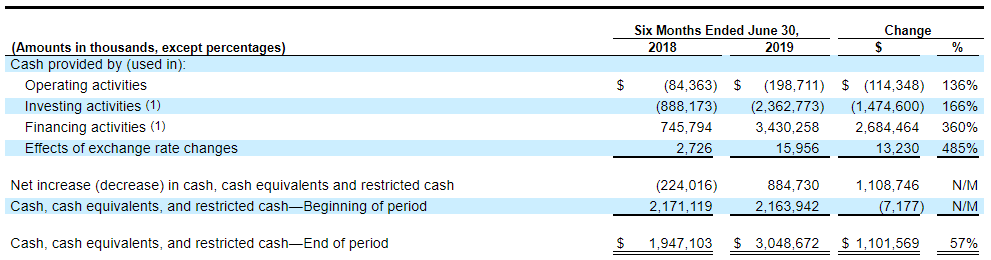

租赁物业的长期固定成本,可能对资金的流动性产生负面影响。目前公司还处在扩张阶段,主要通过对外融资来支撑业务的发展,2019年上半年,经营性和投资性现金流均为负值,融资现金流高达34亿美元,截至6月30日,WeWork账上还有30亿美元现金。

资料来源:招股书,华盛证券

竞争力及风险点:低价竞争,盈利能力不乐观

WeWork的商业模式并没有十分特殊的地方,其一直宣传的温馨舒适的环境以及人性化的办公用品设计,均是可以复制的。行业竞争门槛较低,导致很难做出差异化的优势。如果行业发展势头好,众多传统房地产企业也会加入战局分一杯羹。眼下WeWork最大的竞争力就是低价,成为中小企业质优价低的首选,但是在持续亏损的情况下,这种低价优势是不可持续的。

WeWork在上市前最后一轮融资的估值为470亿美元,为了支撑这样的高估值,WeWork还将自己描述为一家科技公司,并打造一个space-as-a-service(空间即服务)的概念,但根据其目前的经营模式来看,依然难以摆脱传统的重资产商业地产租赁这一范畴。租赁的长期及固定成本性质会限制公司的营运灵活性,并对流动资金及经营业绩造成不利影响。公司在上市前一直在努力扩大规模,但收入增长是更多长期租约所换来的,短期收入的大幅提升还是难以掩盖盈利能力的不足。加上目前市场总体环境不佳,Wework的恐怕在短期内难以看到扭亏为盈的希望。

还未登录

还未登录