日前,港资教育综合机构华夏博雅在美递交招股书。宝德证券担任独家承销商,交易代码为“CLEU”。首次公开募股中,华夏博雅希望募集700万美元资金。该公司创立于2011年,张建新为董事长兼CEO。

值得注意的是,华夏博雅是以发售普通股形式赴美上市的教育公司。打拼8年便决心赴美上市,华夏博雅到底有何底气?

与B站相同,定位“新兴成长型公司”

在招股书中,华夏博雅将自身定位在“emerging growth company”,即新兴成长型公司。该定位在赴美上市的公司中并不罕见,前一个较为知名的、以“新兴成长型”的定位赴美上市的公司便是哔哩哔哩(B站)。但在教育公司中,这一定位相当罕见。

2012年,时任美国总统的奥巴马曾签署一项名为《Jumpstart Our Business Startups Act》的法案,简称JOBS法案,即《促进新兴创业企业融资法》。这一法案颁发的目的就在于放宽金融监管要求,解决美国中小型创业企业融资难的问题,降低准入门槛。法案中对新兴成长型企业的定义为,最近会计年度营业收入低于10亿美元的公司,并且不局限于美国本土公司。

对“新兴成长型公司”,JOBS法案给予诸多财务豁免资格:企业可将三年的财务数据减少至两年,同时允许拟上市企业与潜在投资者在IPO前进行沟通,方便其确定承销商和发行价格。同时,在信息披露方面,可减轻对高管薪酬的信息披露程度。降低上市后对高管薪酬的限制和监管,也不需要提供审计师对公司内控的证明报告。

显然,几乎所有想要赴美上市的中国创业企业都有机会从该法案中获益。

尽管可能将拥有诸多财务豁免资格,但作为一家公司,谋求上市时成本必将增加。特别是一旦“不再具备‘新兴成长型公司’资格后,华夏博雅将承担更高的成本。

定位成“新兴成长型公司”,华夏博雅认为自己的优势在于“具有良好的富于创新和远见的管理团队”。

仅八年时间,华夏博雅发展出五块业务,且每一项业务的关联度都不大,涉及留学、校园信息化、职前教育等多个方面。这五大业务分别为:中外合作办学业务、开发和提供中外合作课程的教科书和教材、海外学习咨询服务、智能校园解决方案技术咨询服务以及职前培训(其中,职前培训业务是今年1月份才开始,故尚未计入招股书财务报表)。

值得关注的是,从财务数据看,尽管根基不深,但每一项业务自开办以来都有不错的发展。

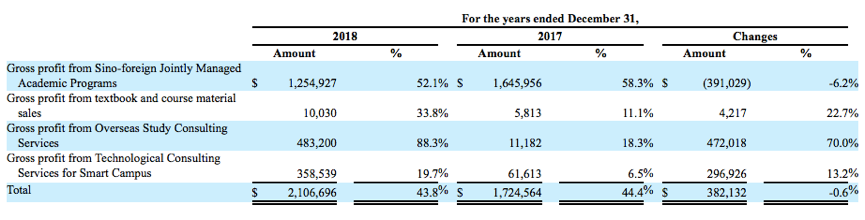

其中,最核心的业务当属中外合作办学业务。截至2017年及2018年12月31日止年度,华夏博雅的中外合作办学项目产生的收入,分别占净收入的72.6%及50.1%。

并且华夏博雅预计,他们与主要合作伙伴福州墨尔本理工学院、闽江大学等的合作业务,未来三年还会持续产生约三分之一的年净收入。

所谓中外合作办学,即中外教育机构合作教学。

按照《中外合作办学条例》,中外合作办学有机构和项目两种形式。其中,机构又有法人设置和非法人设置两种形式。实行“审批制”和“证书制”,审批机关对依法批准设立或举办的机构和项目分别颁发机构“办学许可证”或项目“办学批准书”。

截至目前,由教育部审批和复核通过的中外合作办学机构和项目有930个;由省级人民政府和教育行政部门审批并报教育部备案的中外合作办学机构和项目1049个,全国中外合作办学机构和项目共计1979个。

近年来,中外合作办学逐渐火热起来,其优势在于便捷且便宜。依靠中外合作办学,学生可利用较低费用享受较优质的教育资源。中外合作办学学费总体较出国留学低,年学费平均为2.5万元左右,而赴英国、美国、加拿大和澳大利亚等国自费留学年学费平均约为9万元。中外合作办学,使“不出国便可留学”成为可能。

恐核心业务增长乏力,选择多面开花

目前,华夏博雅已经与四所大学开展了五个合作办学项目。其中第一个也是最为重要的项目为福州墨尔本理工职业学院。福州墨尔本理工职业学院已有18年中外合作办学历史。是目前全国唯一实施副学士学位教育的中外合作办学高校,也是全国第十二家、福建省首家独立设置的中外合作办学高校。

在此方面,华夏博雅的办学资质和口碑皆在。无需办学场地和办学成本,华夏博雅主要负责沟通中外高校,提供中方的语言教材与课程以及招聘外籍教师。轻资产运作,成本低廉,主要依靠销售团队。收费模式为:学生向合作学校支付相应学费,每年1.5万元到2.8万元(约合4233美元)不等。由于华夏博雅为合作学校提供服务,因此有权获得约30%-50%的此类学生学费。

依靠五个合作办学项目,华夏博雅实现了一年近200万美元的营收。

但仅依靠这一业务,并非能够做到旱涝保收,也难实现高速增长。一是因为办学资质需教育部审批且存在一定政策风险。2018年6月,由于部分中外合作办学机构教学质量低、学术专业能力薄弱,教育部印发《关于批准部分中外合作办学机构和项目终止的通知》,依法终止234个本科及以上中外合作办学机构和项目。

除此之外,合作办学项目也存在诸多不确定因素。比如2018财年,华夏博雅因为两个项目招收的学员水平无法达到课程要求而不得不终止项目。这导致2018年的中外合作业务收入减少,注册学生人数也减少近500人。

华夏博雅显然也意识到这一问题,决心多面开花。

从其拓展的多维度业务来看,毛利增长速度最快且毛利率最高的,当属海外学习咨询服务;但该业务对华夏博雅而言仅处于萌芽期。2017年,华夏博雅该业务仅招收7名学生,到了2018年则招到了49名学员。增速虽快,但规模非常小。

另外据招股书显示,国际艺术留学也成为华夏博雅上市后想要着力发展的方向之一。但国际艺术留学这一细分赛道体量相对有限,其中还有ACG此类已经借壳成功的巨头虎视眈眈。

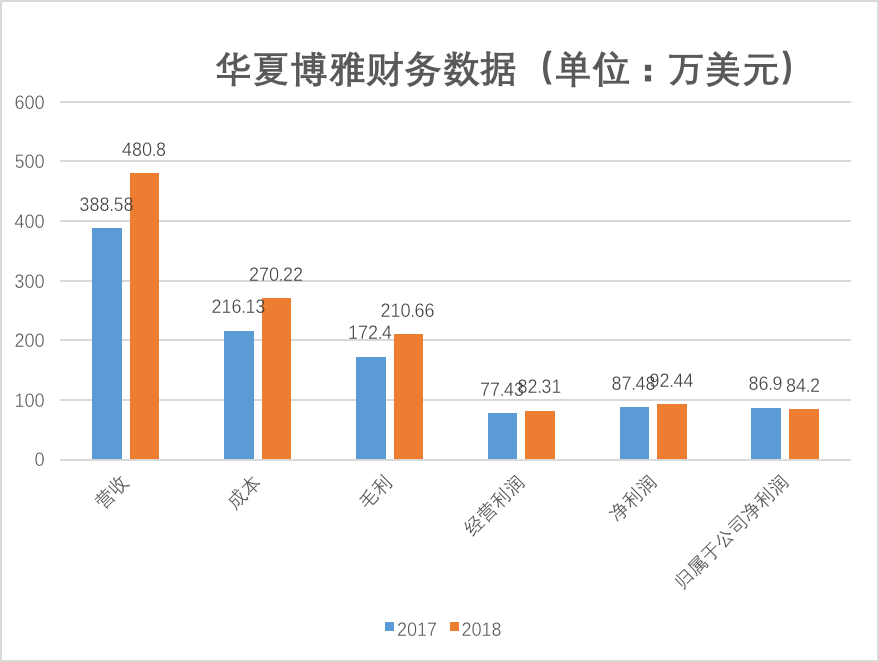

从整体业绩来看,华夏博雅2016-2018年的净收入分别为2100万元、2626万元、3282万元,基本保持了20%的增长。整体毛利率保持在43%上下。未来将如何保证在维持现有业务的同时实现规模化增长,是需要华夏博雅讲述的故事。

目前,在招股书中,华夏博雅给出了这样的答案:与越来越多的学校合作智慧校园解决方案,扩大中外合作项目的计算机专业,持续加大一对一艺术留学咨询业务、建立自己的品牌学校。

其中,最为重要的是,华夏博雅希望在中国和意大利经营自己的品牌学校,从而抵消非高峰时期的潜在收入短缺问题。

还未登录

还未登录