《科创板日报》(上海 记者 张爽)讯,自2019年7月22日,科创板开板已整三周时间。在上周第二批科创新股上市之际,科创板融券余额超过融资余额的现象引发了市场关注。

而在科创板融券余额一路走高的同时,整个资本市场融券余额也发生一定变化,致融资融券结构比例生变。

那么,融券余额持续攀升背后的逻辑是什么,融券备受关注背后的原因又是什么,融券业务的发展对市场又作何导向?

融券余额创新高

2019年8月8日,科创板第二批新股晶晨股份、柏楚电子迎来上市首日,截至收盘,N晶晨大涨272%,N柏楚大涨255%。在股票大涨之际,这两家科创板公司的两融数据也引发了市场的高度关注。

据交易所数据显示,晶晨股份和柏楚电子在科创板上市首日,融券余额均超过融资余额。其中,晶晨股份融券余额1.69亿元,融资余额0.94亿元,柏楚电子融券余额1.51亿元,融资余额1.08亿元。

对于两家科创板公司融券余额超过融资余额的现象,市场人士和投资者均给予了高度关注。《科创板日报》发现,与A股的主板、中小板、创业板相比,科创板开板后,其融券数据便出现了与以往明显不同的特征—融券大于融资。

7月22日第一批新股开市首日,科创板融券余额总计达7.97亿元,占两融余额比例38%,8月8日第二批新股上市当日,科创板融券余额已经达到28.38亿元,占两融余额比例升至48%。

而相比之下,8月8日,A股主板、中小板、创业板融券余额总计51.04亿元,占两融余额比例仅为0.65%。

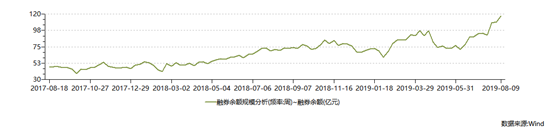

实际上,这只是科创板上市以来,整个资本市场融资融券数据开始生变的一个缩影。科创板融券余额的持续走高,带动整个资本市场整体融券余额的上升。据wind数据显示,自2019年7月22日—8月9日三周时间里,融券余额以及融券余额占A股流通比例不断刷新纪录,并创下近两年新高。

而科创板对整个资本市场的融券数据的改变,从近三周的融券数据以及融券余额占A股流通市值比例中,也可以窥知一二。

据wind数据显示,2019年7月22日科创板第一批新股上市交易,首周融券余额达到107.88亿元,首次突破100亿元大关,第二周融券余额继续维持高位达到109.1亿元,虽然一周时间仅增加1.22亿元,但融券余额占A股流通市值比升至0.03%,这也是首次突破0.02%。

而截至上周,第二批科创板新股上市,融券余额达到117.5亿元,占A股流通市值比依然维持0.03%高位。

融券攀升背后逻辑

不难发现,科创板开始以来融券余额一路高升,甚至带动整个资本市场的两融结构发生一定程度改变。那么,这种情况发生背后的逻辑究竟是什么?

招商证券策略分析师陈刚对《科创板日报》记者表示,科创板新股的加入,满足了做空需求。科创板股票上市首日就可以作为融券标的,并且符合条件的公募基金、社保基金和保险资金等机构投资者,以及参与科创板发行人首次公开发行的战略投资者,都可以作为出借人参与科创板证券出借,使得科创板券源充足,融券余额得以明显提高。

其次,政策支撑指引也是重要的原因。《公开募集证券投资基金参与转融通证券出借业务指引(试行)》,进一步为封闭式股票基金、指数基金等多种公募产品成为融券的“供券”来源创造了制度基础。

而从机构角度来看,公募和私募都有通过转融通业务来增加收益的动机。尤其是科创板很多具有封闭期和锁定需求的战略配售基金和公募基金,在限售的情况下,如果不融券接触,也会使收益白白流失;另一方面,由于科创板目前呈现高收益、高波动性的特征,吸引了不少量化私募通过融券,参与科创板股票的T+0交易,主要是赚确定性的钱,不会回撤,无本买卖,收益也非常的可观,所以科创板开板以来,融券数据增幅较大。

申万证券研究所首席市场专家桂浩明接受《科创板日报》采访时表示,这主要与交易制度变化和市场结构发生变化有关。在科创板的两轮中,融券比例大概在40%-50%左右,这和科创板的特征有关,由于科创板的股价相对较高,从价值投资角度看,做空更有力些,所以市场上的投资者开始借券做空。

后续导向如何?

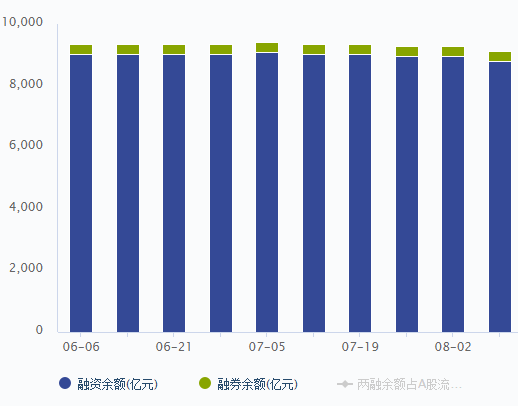

实际上,中国市场的两融业务一直体现一个鲜明的特点,就是融资的发展远大于融券的发展。更准确的说,融资和融券比例一直出于高低不平衡的状态下。

据wind数据显示,截止2019年8月12日,A股融资融券余额为8940.69亿元,融资余额8818亿元,融券余额122.69亿元

图|融资融券结构比例

“近年以来,尽管融券余额不断上升,截至 2019 年 7月,融券余额 91.65 亿元,占 A 股流通市值的 0.02%,处于历史最高水平,但总体而言,融券业务量基数较小,发展速度较慢,在我国的规模十分有限。”中信建投研报中指出。

那么,在科创板的带动下,融券业务的发展是否真正能对资本市场起到影响,又将如何导向作用?

招商证券策略分析师陈刚对《科创板日报》记者表示,这主要从两点考量出发。

从投资者角度来看,融券业务的完善,使得投资者可以在熊市时融券卖出规避风险。融券交易制度的完善和市场化发展,适应了市场多元化投资的需求。其次,提高了专业机构投资者丰富金融产品创新的积极性。融券业务的火爆会增加机构投资者之间的有效博弈度,使得专业机构投资者更加有积极性开展证券借出和金融创新等活动。

而对整个资本市场而言,有利于提高市场价值发现的效率。科创板更加强调多空平衡的市场化博弈,公募基金参与证券出借业务,券源大幅增加,有助于构建市场多空平衡的生态,从而抑制市场波动,抑制股价泡沫,充分的多空动态博弈使得价格向公司价值逼近的速度也会加快,资本市场价值发现的效率从而得到提高。

陈刚认为,从长期来看,融券业务的增加,一方面避免了当前A股市场融资融券不对等的现象,另一方面,做空需求得到满足,充分的多空博弈让科创板更加市场化,价格回归价值,更加合理的估值和定价,有助于践行价值投资的理念。

申万证券研究所首席市场专家桂浩明称,这应该说这是个好现象,一个市场,只有多空力量充分较量,能够达到某个层次平衡,才能够真正并有利于找到一个有投资价值的价值中枢点,这也是市场稳定发展一个基本前提。所以,在不断的市场建设,资本市场确是在取得一些应该有的进步。

还未登录

还未登录