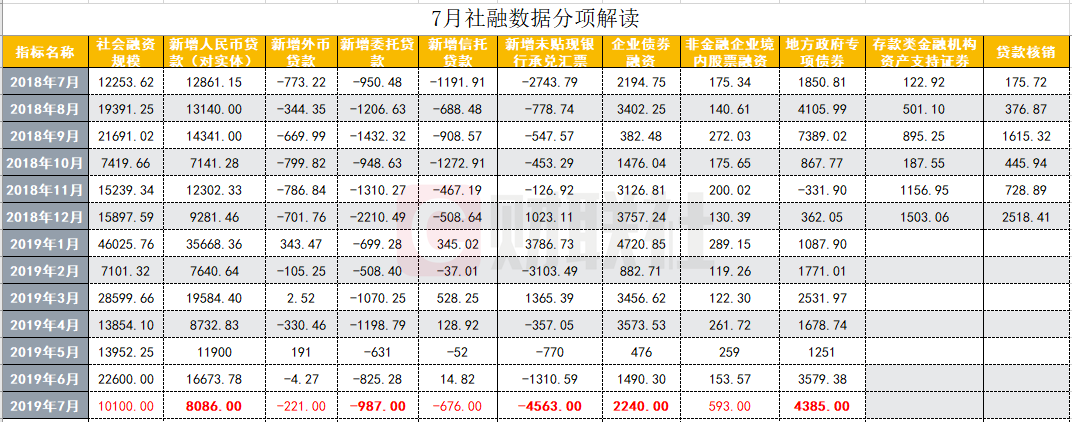

中国央行12日发布的数据显示, 7月社会融资规模1.01万亿元,预估为1.625万亿元,前值为2.263万亿元。7月新增人民币贷款1.06万亿元,预估为1.28万亿元,前值为1.66万亿元。7月货币供应量M2同比增长8.1%,预估为8.4%,前值为8.5%。

社融分项来看,变化较大的是:对实体经济发放的人民币贷款增加8086亿元,同比少增4775亿元。未贴现的银行承兑汇票减少4563亿元,同比多减1819亿元。

信贷分项方面,7月份人民币贷款增加1.06万亿元,同比少增3975亿元。其中,企业短期贷款减少2195亿元,中长期贷款增加3678亿元。住户部门短期贷款增加695亿元,中长期贷款增加4417亿元。票据融资增加1284亿元,非银行业金融机构贷款增加2328亿元。

联讯证券李奇霖、钟林楠点评7月金融数据如下:

1、社融和贷款均大幅低于预期,表外业务项和企业短期贷款是主要拖累项。

2、表外业务项和企业短期贷款的大幅减少可能与6月季末冲存款行为有关。一般在季末月,为了应对存款考核,银行一方面会利用企业短贷来派生存款,在6月过后,这些短期贷款陆续到期,带来企业短期贷款的大幅减少;另一方面会使企业选择用票据来应对资金结算,在6月过后,替代作用消失形成反馈,此外由于1月份票据冲量较多,6M的票据大量到期也间接造成了票据的大跌。

3、企业长贷意外转好,比例提升,一是与监管有意引导银行加大中长期贷款,优化贷款结构有关,二是与二季度末地方债重新放量,基建领域的信贷需求可能有所起色。

4、在房地产领域信用派生力量被限制,信用扩张的资产端缺乏有效依托的情况下,若专项债不扩容,则随着专项债下半年发行额度减少与低基数效应逐渐消失,年内社融增速高点大概率已经过去,信用收缩可能会再成趋势。

长江宏观赵伟点评称,社融顶部确立,债牛延续。

贷款明显低于去年同期,企业贷款和票据大幅回落,居民短期贷款也有所拖累。7月,新增贷款1.06万亿元,较去年同期少增3975亿元。7月分项来看,企业各项融资均大幅收缩,均较去年同期少增1000亿元以上,合计少增3461亿元;居民中长期继续保持高位、达5112亿元,较去年同期多增536亿元;居民短期贷款明显回落、只有695亿元,较去年同期少增1073亿元;非银贷款净增加2328亿元,较去年同期多增746亿元。贷款低于预期,一方面与财政支出回落等对企业贷款拖累有关;另一方面,也可能受地产融资收紧、严查票据和短贷等影响。

社融顶部确立,贷款增长放缓、非标收缩等拖累因素逐步显现。7月,新增社融1.01万亿元,较去年同期少增2103亿元;社融存量增速10.7%,较6月回落0.2个百分。7月主要分项来看,人民币贷款和未贴现银行承兑汇票明显低于去年同期,其中人民币贷款较去年同期少增4775亿元;非标类的委托贷款略低于去年同期,信托收缩幅度小于去年同期;企业债券和股票融资均略高于去年同期;新增专项债4385亿元,较去年同期多增2534亿元。

前期我们反复提示,下半年信用环境潜在风险在上升,社融增速或在3季度前后见顶回落,7月社融数据得到印证。随着广义财政发力趋弱、地产回落,及同业收缩影响的逐步显现,信贷增长放缓,非标收缩可能加快,专项债或在8月和9月形成明显错峰,社融存量增速或已进入缓慢回落通道。

重申长江宏观观点:债券市场,继续看多利率债和高评级信用债,基本面、信用环境、资金风险偏好、外资持续流动等利多因素,均在加速显现;随着去杠杆持续推进,绝对安全的资产会越变越少,再配置压力或加剧“资产荒”,也有利于债市。股票市场,慎用“周期框架”,多以“转型”视角看待变化。

还未登录

还未登录