本文来自 微信公众号“学学看汽车”,作者:天风汽车邓学团队。

主要内容

事件

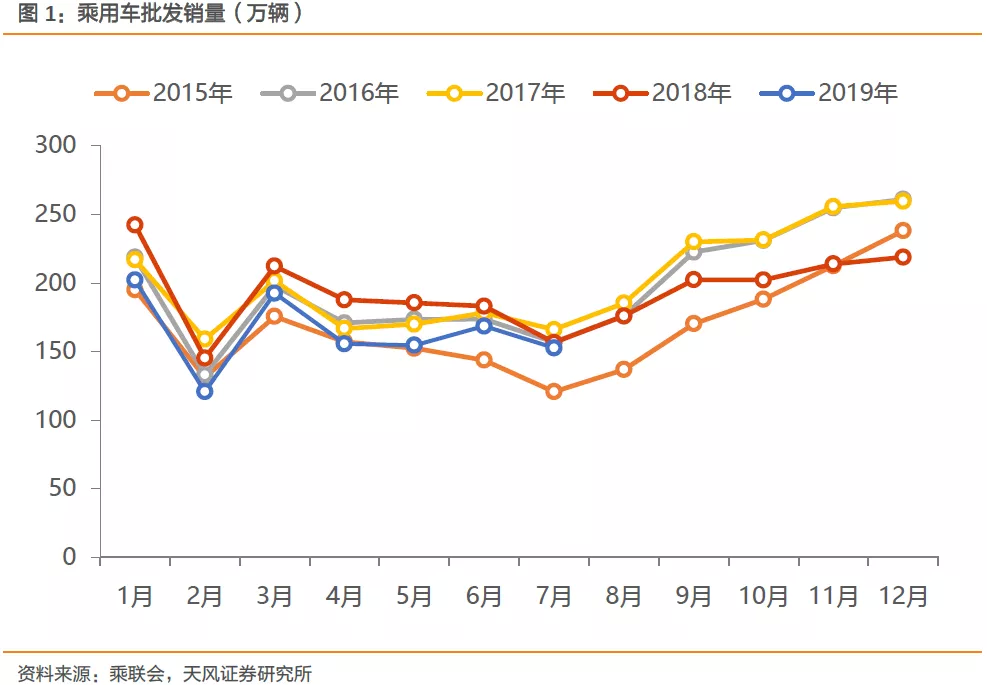

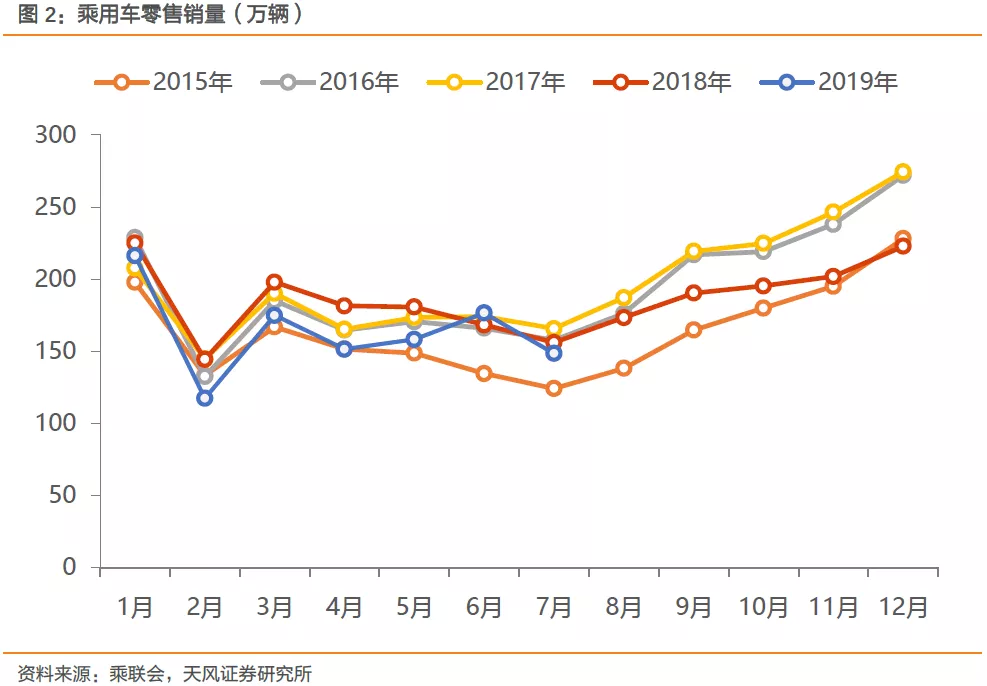

乘联会发布数据:7月乘用车批发销量为153万辆,同比下滑2.6%,零售销量149万辆,同比下降5.0%,新能源乘用车销量6.9万,同比下降4.2%。

点评

7月批发153万辆,同比-2.6%,环比-9.5%,超市场预期。7月批发(153万)>生产(150万)>零售(149万),受6月清库带来的透支效应的影响,7月实际零售仍低迷,目前去库存结束,加库周期或开启。零售149万辆,同比-5.0%,数据表现好于真实状态。

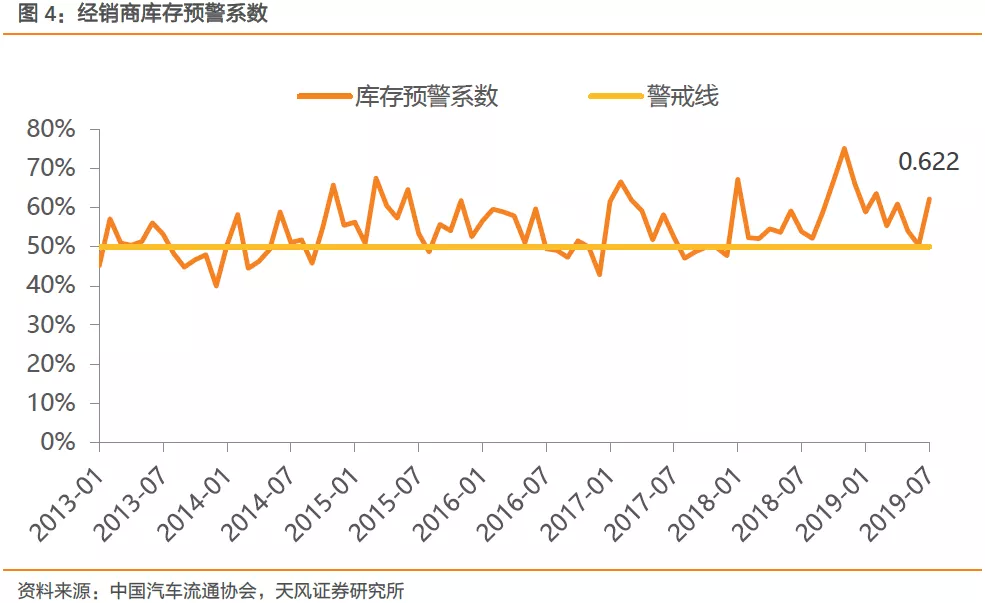

7月经销商库存预警指数62.2%。但我们认为尽管预警系数上升,却不需要太过担心,因为这主要是7月销量受6月透支影响,7月销量下滑,使得库存预警指数虚高。

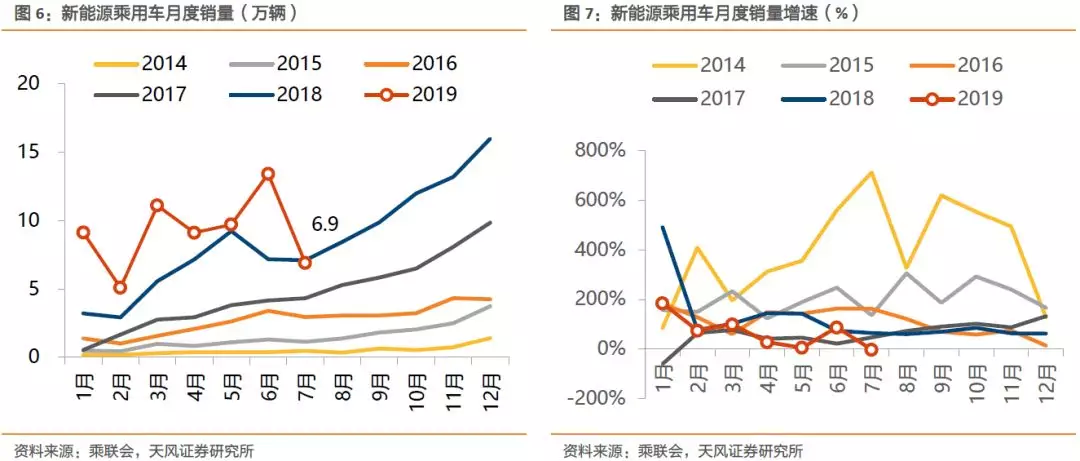

新能源乘用车7月批发6.9万辆,同比-4.2%,环比-48%。1-7月累计销量64.5万,同比+54%。表现较好,我们认为7月销量下滑主要是由于6月底补贴退坡带来的透支效应。

投资建议:

汽车需求迟早会回归常态, Q3龙头企业将边际陆续改善,库存低位加金九银十,长线看好龙头。

传统车企惨烈去产能,未来份额扩张的推动力,远大于行业增量。小企业九死一生,低端产业链正加速出清,龙头企业未来竞争力和盈利能力反而大幅提升,推动力不是来自于行业增量。

汽车整体低估值,建议首选龙头【上汽集团】,关注乘用车【华域汽车、广汽集团(02238)、岱美股份、福耀玻璃(03606)】,成长【五洋停车、玲珑轮胎】,商用车【潍柴动力(02338)、宇通客车】。

风险提示

汽车景气度低于预期,新能源汽车政策调整幅度过大等。

正文目录

1. 批发销量超预期

1.1 SUV率先企稳

1.2 经销商库存和消费指数

1.3 新能源乘用车:6月透支7月需求

2. 南北大众销量领先,日系整体表现较好

3. 投资建议

4. 风险提示

报告正文

1 批发销量超预期

7月乘用车批发销量同比-2.6%,零售同比-5.0%,好于预期。7月批发(153万)>零售(149万),6月由于国六切换,经销商库存大幅去化,行业库存已经在近几年的底部,目前去库存结束,加库周期或开启。

7月狭义乘用车零售达149万台,同比下降5.0%,今年1-7月累计下滑8.8%,7月零售同比增速优于年累计增速。由于国六实施前的清库时间短,国五清库压力大,因此6月零售异常偏高,对7月带来较大的透支效应。但由于部分6月清库带来的零售数据结转到7月以及部分提前上牌国五车型结转至7月,7月零售数据表现好于真实情况。

月内来看,前低后高。第一周的厂家日均批发量只有2.6万辆,同比下滑22%,延续了6月偏弱的走势。第二周批发销量明显改善,批发表现较强。第三周和第四周同比增速偏低,但仍保持环比平稳上升态势。最后一周的批发走势较强,一方面部分车企在月末已经放高温假,数据波动稍大;另一方面经销商月末进货国六车型进度加快。虽然随着经销商库存的减少及国六车型的陆续推出,7月批发表现较6月有所改善,但受6月消费透支的影响,7月经销商进货仍较谨慎,因此近期批发表现不强。

1.1. SUV率先企稳

SUV率先企稳。根据乘联会数据,7月轿车、SUV、MPV批发端的销量分别为75.3万辆、68.8万辆和8.6万辆,轿车批发销量同比下滑8.0%,SUV批发同比上升6.8%,MPV同比下滑-18.6%,车市需求逐步回暖。SUV增速相对6月由负转正,率先企稳,但轿车和MPV仍处于下滑的状态,从增速来看,MPV仍是表现最差的车型。

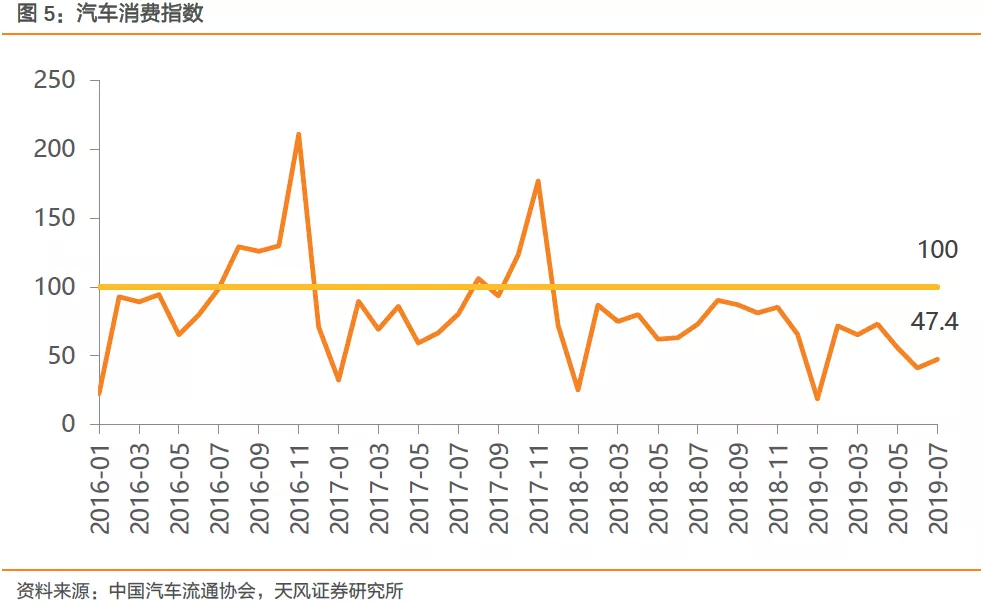

1.2.经销商库存和消费指数

7月经销商库存预警指数62.2%,环比上升11.8个百分点,同比上升8.3个百分点。但我们认为尽管预警系数上升,却不需要太过担心,因为这主要是7月销量受6月透支影响,7月销量下滑,使得库存预警指数虚高。

消费指数有所上升。2019年7月汽车消费指数为47.4,较6月份消费需求有所上升,但仍处于低位区间,市场观望情绪较重。在国五国六切换期间,打折促销提前透支了大部分市场需求,切换完成后汽车价格有所回升,消费需求减少,以及国六车型上市之后的价格变动较多,客户呈持币观望态度,购车意愿不强,因此7月零售出现明显下滑。预计8月份销量较7月份有所上升,但受到国五国六切换的影响,市场表现仍然一般。

1.3.新能源乘用车:6月透支7月需求

新能源乘用车7月批发6.9万辆,同比-4.2%,环比-48%,1-7月累计销量64.5万,同比+54.0%。我们认为7月销量下滑主要是由于6月底补贴退坡带来的透支效应。

2 南北大众销量领先,日系整体表现较好

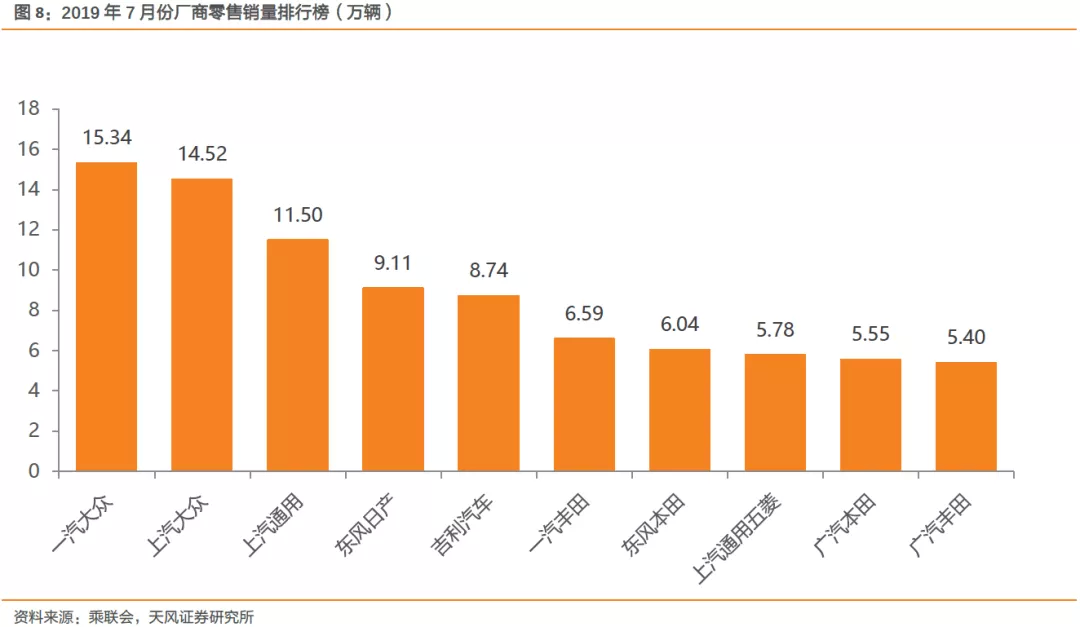

一汽大众继续领跑,日系车表现较好。榜单前四仍然维持上月的排行,但销量相对6月都有不同程度下滑。除此之外,上汽通用五菱销量下滑明显,跌到第八。广汽丰田打败北京现代重回前十排行榜。日系车表现仍然非常不错,在前十中占据了5个席位。

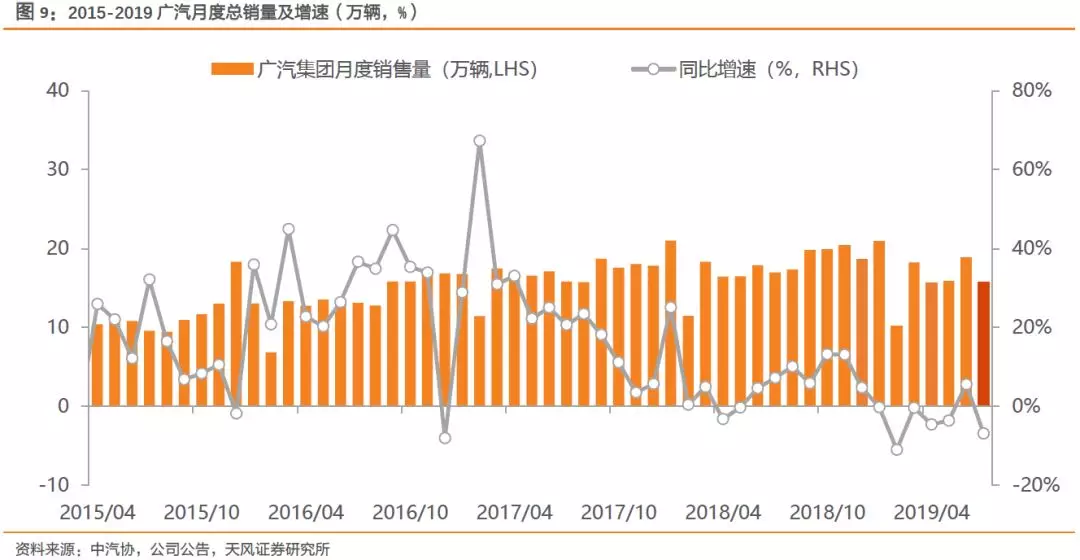

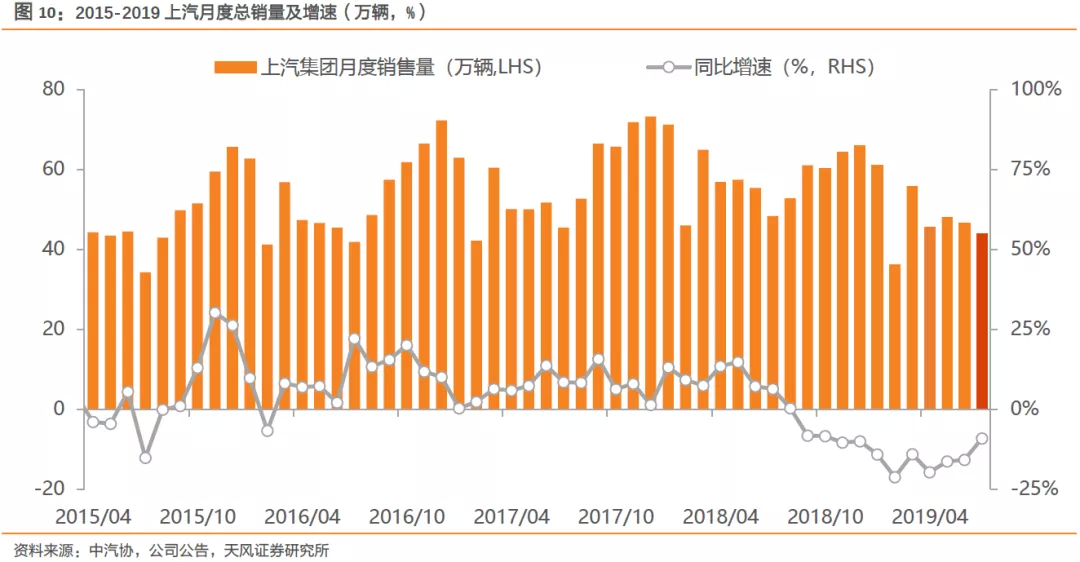

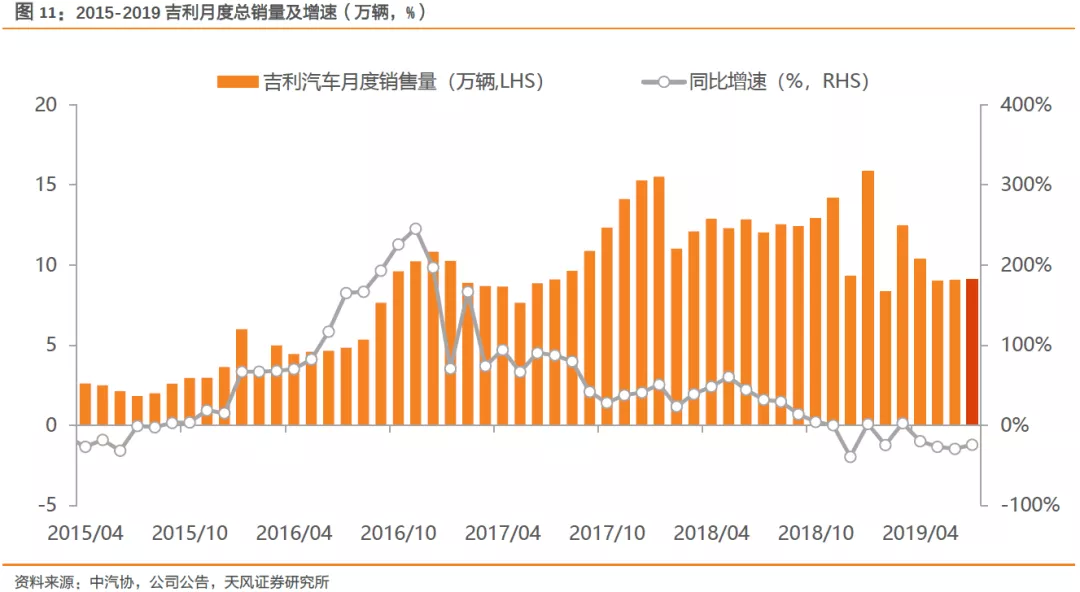

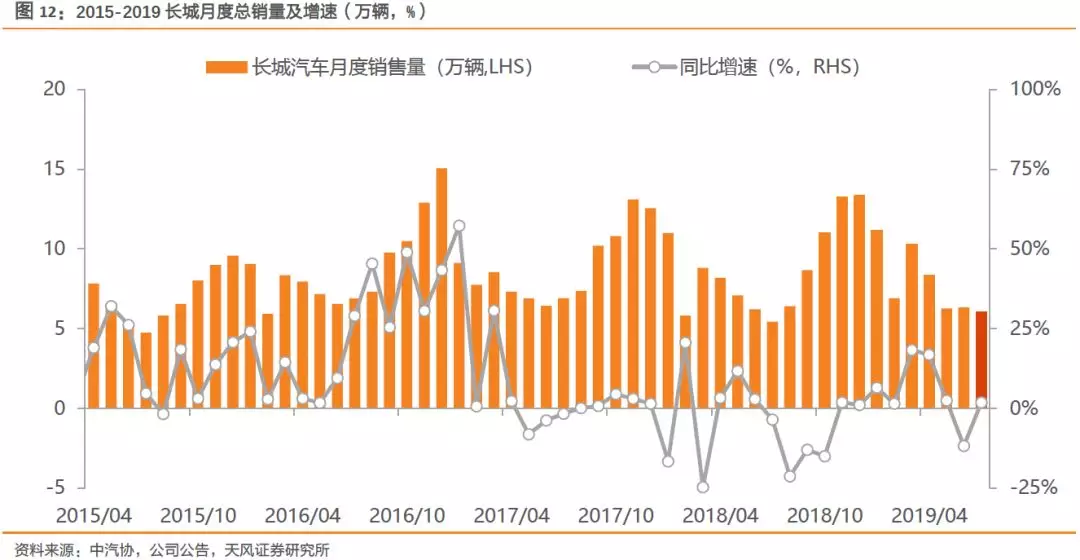

广汽、上汽、吉利(00175)、长城(02333)四家公司发布2019年7月产销快报:广汽集团单月汽车总销量15.8万辆,同比-6.9%,环比-16.4%,相较于上月出现明显下滑。上汽集团汽车月度销量44万辆,同比-9.1%,环比-5.7%,从增速来看优于6月。吉利汽车7月销量9.1万辆,同比-24.0%,环比0.6%,销量延续了4月以来的低迷。长城汽车单月销量6万辆,同比11.1%,环比-4.6%,销量处于回暖的态势。

3 投资建议

汽车需求迟早会回归常态, Q3龙头企业将边际陆续改善,库存低位加金九银十,长线看好龙头。

传统车企惨烈去产能,未来份额扩张的推动力,远大于行业增量。小企业九死一生,低端产业链正加速出清,龙头企业未来竞争力和盈利能力反而大幅提升,推动力不是来自于行业增量。

汽车整体低估值,建议首选龙头【上汽集团】,关注乘用车【华域汽车、广汽集团H、岱美股份、福耀玻璃】,成长【五洋停车、玲珑轮胎】,商用车【潍柴动力、宇通客车】。

4 风险提示

汽车景气度低于预期、新能源汽车政策调整幅度过大等。

还未登录

还未登录