本文来自 微信公众号“宏观亮语”,作者是解运亮、毛健。

导读

美国失业率触底回升是企业债务负担触顶的领先指标,当前企业债务负担已超上一轮峰值,触顶概率逐渐上升。十年来大量增发的BBB债券为危机埋下种子,结合BIS相关数据和资料,我们推算美国企业债务周期将在2020年三季度触顶。

摘要

美国失业率低点领先于企业债务负担顶点,企业债务周期可能已进入中后阶段

失业率触底回升往往预示着衰退将要来临,领先债务负担顶点三个季度左右。企业在债务过重时,一般会先通过裁员减少人力成本支出,缓解流动性压力。失业率上升导致居民消费支出下降,使得企业营收压力加大,债务负担继续上行,两者形成恶性循环,最终导致债务进入去杠杆阶段。因而,失业率低点会早于债务顶点。当前美国企业部门杠杆率已超上一轮周期峰值,企业债务触顶的概率在上升。

BBB企业债券存在超发危险,债务周期触顶或在2020年三季度

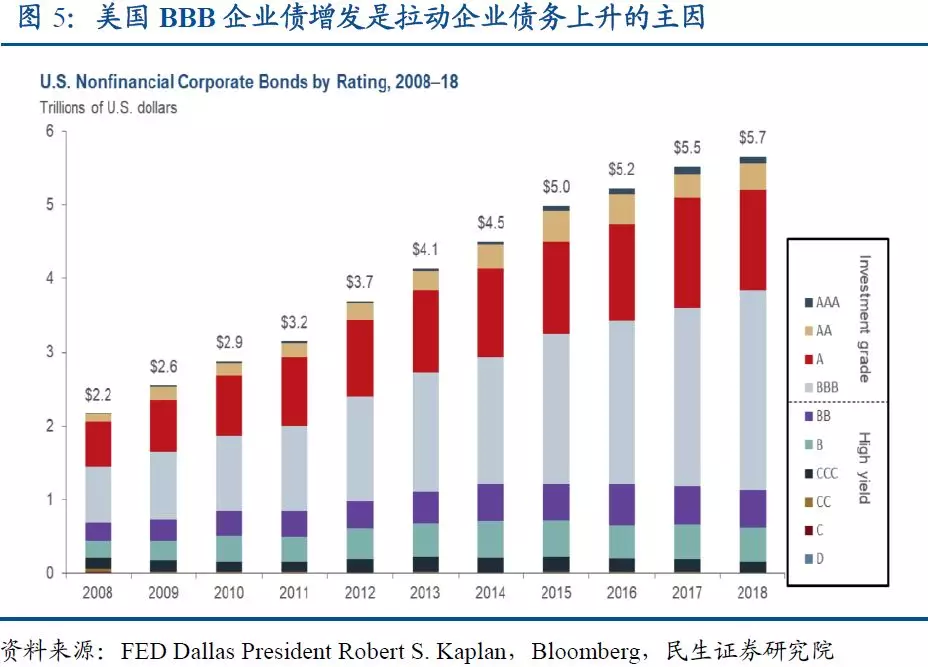

BBB企业债券是推动企业债务增长的主要动力。从2008年以后,企业债券增量超3万亿美元,其中BBB债券增量就达2.2万亿美元,占比从08年的36.4%上升至18年的47.4%。该类债券仅高于垃圾债一个等级,随时有降级风险。企业发债融资大量用于股票回购、分红和兼并等非发展途径,推动标普500指数十年翻了接近三倍。

债务备付率(debt-to-service ratio)进入上行触顶阶段,可能在2020年三季度达到峰值。根据BIS数据显示,美国债务备付率在2011年至2014年处于复苏下行阶段,2015年后不断上行。随着美联储降息周期开启,备付率通常会继续上行一段时间探寻顶部。我们依据BIS公式乐观推算,该指标将在2018年Q4的7个季度以后达到峰值,即2020年三季度。

美国其他负面因素也在积累

美国其他负面因素包括但不限于美联储独立性受质疑、贫富分化加剧、民粹主义及保护主义盛行等。尽管美联储始终强调其仍具有独立性,但这一观点因特朗普不断对其施压而饱受质疑。金融危机后,美国贫富分化加剧,民粹主义愈演愈烈,叠加贸易保护主义盛行,各种负面因素聚集,或加大美国经济走向衰退风险。

未来展望:警惕2020年美国经济衰退风险

美国经济增速放缓加速企业债务泡沫破裂,两者相互促进可能导致经济衰退。尽管当前美国经济基本面没有出现明显恶化,但随着经济增速放缓和债务负担增加,企业债务泡沫的破裂恐将难以避免,导致经济进入萎缩乃至衰退的地步。如果中美贸易争端继续升级,叠加美联储降息空间有限,一连串连锁反应将迫使美联储开启新一轮量化宽松。美联储和财政部都无法直接干预股市或购买股票,美股出现崩盘,加上评级公司的潜在评级下调风险,美国企业去杠杆周期恐将更快到来。

风险提示:美国经济加速下行、降息效果不及预期、中美贸易争端升级等。

目录

1. 美国失业率触底回升领先于企业债务周期触顶

1.1 美国失业率低点出现往往预示着经济衰退将要来临

1.2 失业率低点是企业债务负担顶点的领先指标

1.3 美国企业债务周期更明显,现阶段可能已进入中后期

2. 美国企业债务在危机边缘游走

2.1 BBB企业债存在超发风险

2.2 美国非金融企业偿债压力将要触顶

2.3 美国企业债务压力可能在2020年三季度达到峰值

3. 美国其他负面因素也在逐渐积累

3.1 美联储独立性问题屡受挑战,企业债务管不了

3.2 财富和收入差距扩大,民粹主义或将愈演愈烈

3.3 经济下行压力滋生美国保护主义,全球贸易争端频发

4. 未来展望:警惕2020年美国经济衰退风险

风险提示

正文

债务本身没有问题,在经济扩张时期加杠杆可以促进经济增长,但是在经济下行时期,举债速度过快以致超过自身负担,去杠杆甚至是经济衰退恐将难以避免。

1. 美国失业率触底回升领先于企业债务周期触顶

1.1美国失业率低点出现往往预示着经济衰退将要来临

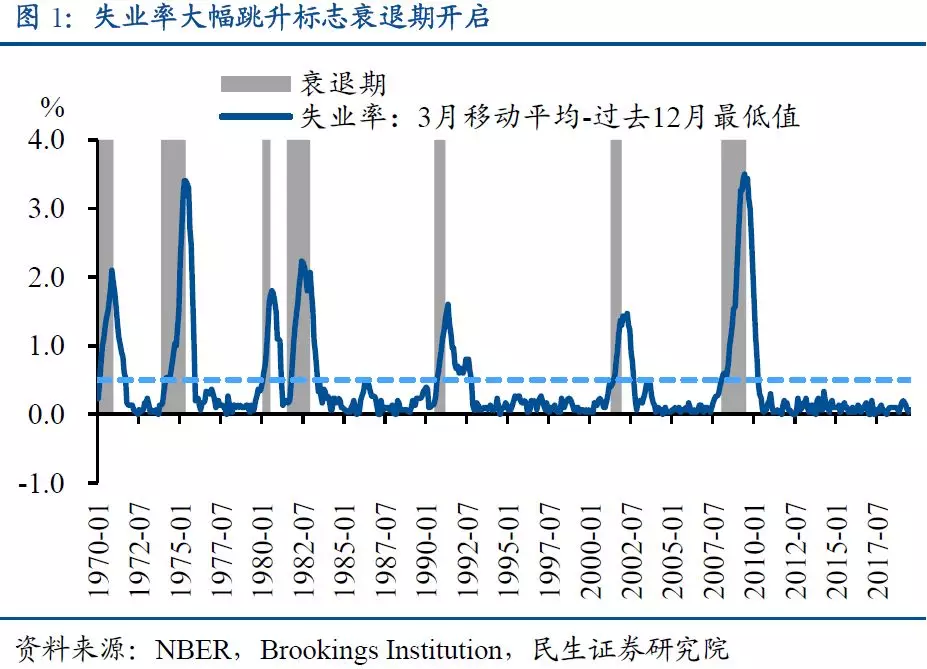

失业率低点出现是经济逐渐走向衰退的一个重要标志。确认美国经济衰退最直接的方法是等待美国国家经济研究局(NBER)宣布衰退来临,但这种方式具有滞后性。经济衰退的预测指标有许多种,最为著名的是国债利率倒挂,失业率相对被轻视。失业率具有作为衡量衰退指标的基础,快速上升往往是经济衰退的征兆。美国布鲁金斯研究所(Brookings Institution)发现:即便失业率处于低位,如果三月失业率移动平均值比过去12个月最低值高出0.5(0.4)个百分点,则经济已经处于或即将进入衰退的概率高达97%(76%)。根据历史数据观察,在每次衰退来临前数月,失业率波动依旧较小,一旦突破异动“红线”,失业率将迅速上升,意味着经济陷入衰退(图1)。

1.2失业率低点是企业债务负担顶点的领先指标

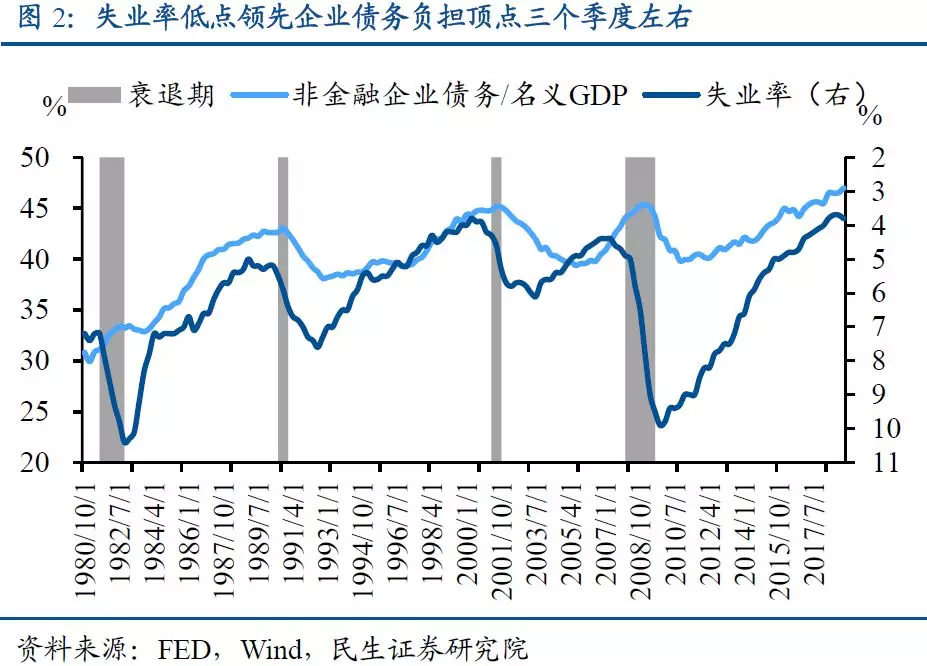

失业率低点领先企业债务顶点三个季度左右。在债务周期触顶前,负债较重的企业一般做两件事:一是变卖资产套现来缓解流动性压力,避免债务违约;二是裁员降薪,节约人力成本支出。失业率拐点出现后,居民因收入下降而开始缩衣紧食,消费支出亦会出现下滑,造成企业营收压力进一步上升,推动债务负担继续上行。最终的结果就是债务泡沫破裂,去杠杆阶段开启。我们观察发现,1980年以后美国失业率拐点和债务顶点相差约3个季度左右,例如2008年金融危机的失业率拐点出现在当年一季度,债务负担顶点在2009年一季度(图2)。

1.3美国企业债务周期更明显,现阶段可能已进入中后期

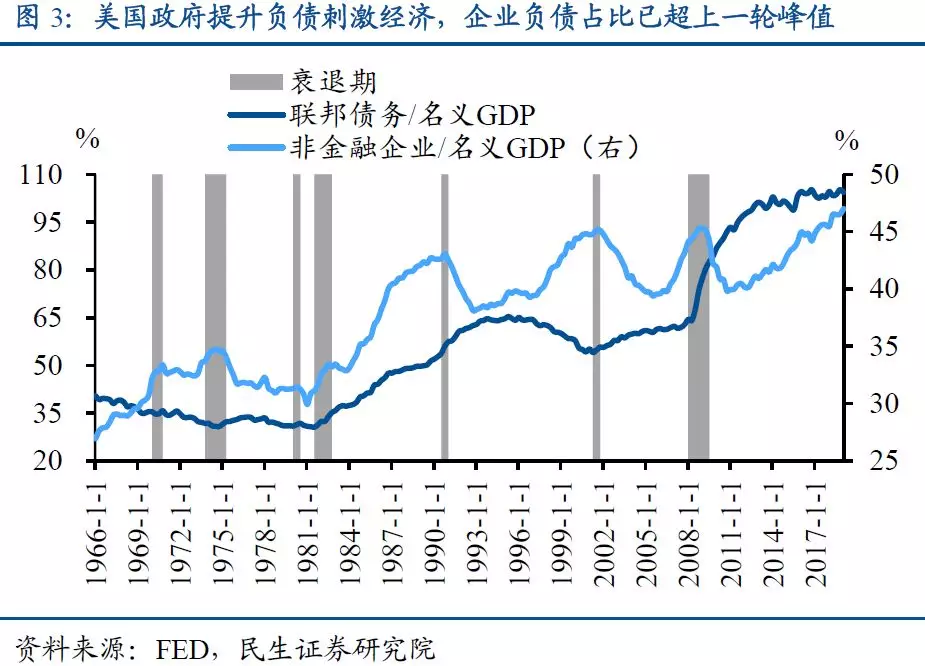

相较政府和居民部门,企业债务周期更加明显。美国政府为了刺激经济复苏和应对老年化社会,不断提高自身杠杆来弥补财政赤字。虽然联邦债务存有隐忧,但美国政府可以通过债务置换(spread over time)等手段缓和自身危机,叠加美国政府的高信用,危险性和爆发概率均较低。居民在经历2008年金融危机以后,忧患意识明显加强,债务负担降至1980年以来最低。相对的,企业没有政府财政功能,也不会学习居民不断降低杠杆和停止扩张。因而,企业债务周期更为明显。一旦企业过度举债,经济下行乃至衰退将会使其变得异常脆弱。

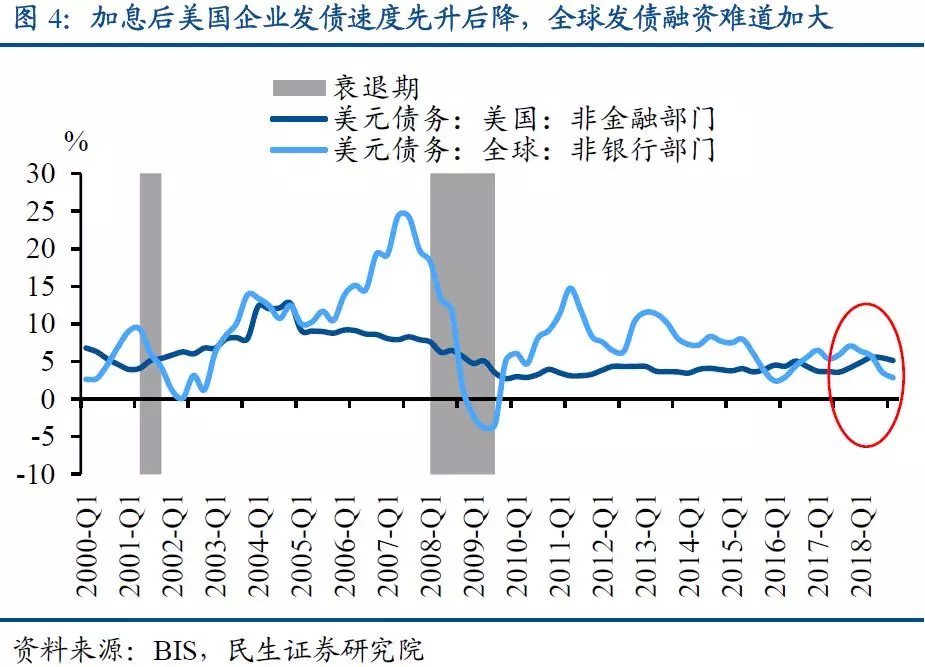

美国企业债务可能已进入中后期。从债务负担发展轨迹来看,我们发现债务周期存在典型的四个阶段:危机后复苏式下行、货币政策收紧后压力式上行、货币政策转宽松后上行触顶和去杠杆式快速下滑。当前,美国非金融企业债务占名义GDP的比值已经超过2008年的峰值,触顶可能性逐渐上升(图3)。货币政策收紧不代表企业债务增速会放缓。2015年年初美联储开始加息进程,美国企业部门举债速度并未受多大影响,债务负担持续上升,反而是美国以外的企业受影响较大(图4)。

2.美国企业债务在危机边缘游走

2.1 BBB企业债存在超发风险

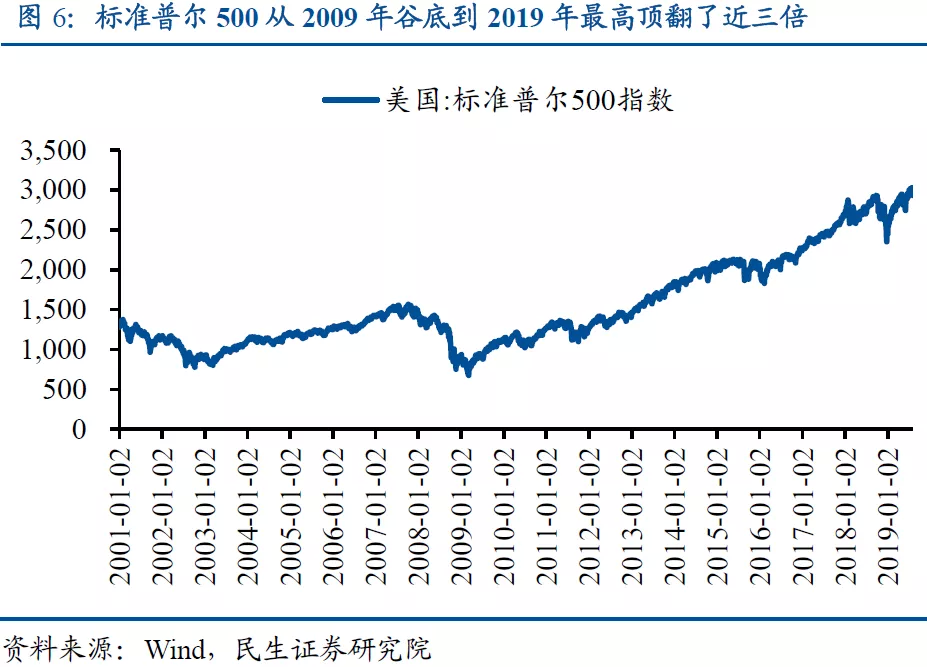

BBB企业债占比上升快,多数企业发债不为发展。企业债务主要由债券和贷款组成。在债券方面,美国非金融企业债务总额从2008年的2.2万亿美元上升至2018年的5.7万亿美元,主要增长点为投资级别债务,特别是BBB企业债。BBB企业债属于最低投资级别债券,仅仅高于高收益级别(垃圾债)一个等级。一旦企业基本面恶化并遭遇评级公司下调其评级,还债压力将迅速上升,出现违约现象。BBB企业债在过去十年里增加了近2万亿美元,占比从2008年的36.4%上升至2018年的47.4%(图5)。大多数企业发债并不是以经营和发展为目的,而是主要用于股票回购、分红和公司兼并等,从而推动股价上升,进一步提升发债融资能力。这是标准普尔500指数在十年内翻了接近三倍的主要原因之一(图6)。

2.2美国非金融企业偿债压力将要触顶

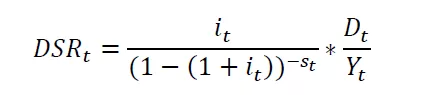

债务备付率(debt-to-service ratio)体现企业偿债压力。在此,我们使用国际清算组织(BIS)的美国非金融企业债务备付率来分析美国债务周期和当前状况。具体的公式为:

其中i是企业债务平均利率,s是企业债务平均偿还期,D是企业债务总量,Y是企业总收入(BIS使用美国GDI按照比例换算近似替代企业收入)。备付率低意味着企业偿债能力强,债务相对收入的压力较小。假设利率和偿还期是固定的,当债务增长快于收入增长时,债务备付率会逐渐上升,正如当前美国处于经济增速放缓阶段。需要注意的是,通过降息来降低债务利率一般难以抑制备付率上升,主要原因是低成本会吸引更多企业发债。

美国非金融企业偿债能力下滑,压力不久将要触顶。美国在2011年至2014年处于第一阶段,即危机后复苏阶段。此时利率较低,债务压力经过大规模去杠杆后处于低位,经济增速开始上行,债务备付率逐渐下降。当货币政策收紧后,发债成本加重,债务增速并没有明显下降,反而经济增速开始放缓,导致债务备付率快速上升,美国从2015年开始加息至2019年7月处于第二阶段,即压力式上行阶段(图7)。当前,随着全球货币政策趋向宽松,即便美联储强调只是周期中的调整(mid-cycleadjustment),现实状况依然使得不少人认为十年来第一次降息标志宽松周期开启。短期内,我们预计备付率将继续上升探索顶部。

2.3美国企业债务压力可能在2020年三季度达到峰值

美国非金融企业债务压力可能在2020年三季度达到峰值。首先,这一轮债务周期的顶部数值无法确定。从上两个峰值来看,2008年的峰值低于2001年的峰值,所以现阶段的峰值存在低于2008年峰值的可能性,意味着非金融企业距离去杠杆阶段会更近。如果这一轮峰值等于2008年峰值,我们测算美国企业债务压力可能将在2020年三季度触顶。根据BIS的计算公式,假设债务到期日(BIS默认为13年)和债务利率(BankPrime Loan Rate)保持不变,我们保守估计债务季度年化增速为5%(BIS数据显示2011年至2018年的平均增速为10%,后阶段增速受周期因素影响可能会慢于复苏阶段),名义GDI年化季度增速为4%(2011年至2018年名义GDI平均增速,后阶段增速慢于复苏阶段),则从2018年四季度的41.4达到2008年二季度的44.3需要7个季度(速算公式N=ln(44.3/41.4)/0.01=7),也就是2020年的三季度。我们在这里没有考虑降息和债务增速之间的动态均衡关系。如果利率下降吸引企业加速举债,叠加经济增速放缓加剧,顶部可能会来得更快一些。

3. 美国其他负面因素也在逐渐积累

3.1美联储独立性问题屡受挑战,企业债务管不了

美联储鹰派降息受外界质疑其独立性。历届总统都爱在大选之前呼吁美联储降息,短期提振经济帮助在任者赢取选票,特朗普是其中的佼佼者。即便在降息以后,特朗普依然再次“甩锅”给美联储,指责其降息不够,拖累美国经济扩张。虽然美联储主席鲍威尔在不同场合反复强调独立性,但公众质疑并没有减少。独立性受损对今后美联储货币政策实施效果将是一大伤害。另外,今年早些时候特朗普就曾尝试“解雇”鲍威尔,只保留其理事职务,依据就是联邦储备法案中的“除非总统出于正当理由对其免职(unless sooner removed for cause by the President)”。一个“理由(for cause)”留下无限遐想。

美联储对企业债务已有警觉。美联储在危机中可以购买两房债务和国债等指定债务,但是对企业部门向来无能为力。美联储没有获得国会授权购买股票和企业债券,所以企业债务周期会更加明显。早在今年3月,达拉斯联储主席卡普兰就发文表示“企业债务在经济放缓中被加重(corporate debt as a potential amplifier in a slowdown)”,债务危机爆发也会提高经济衰退概率。当前美国企业违约率尚处于稳定状态,评级公司也没有大面积下调评级。但是,评级公司调整比较滞后,例如两房在被美国政府纾困前依然获得3A评级。一旦出现评级公司对BBB乃至更高的企业进行下调,企业将被迫缴纳更多资产作为抵押,导致其流动性过紧,危机开始蔓延。

3.2财富和收入差距扩大,民粹主义或将愈演愈烈

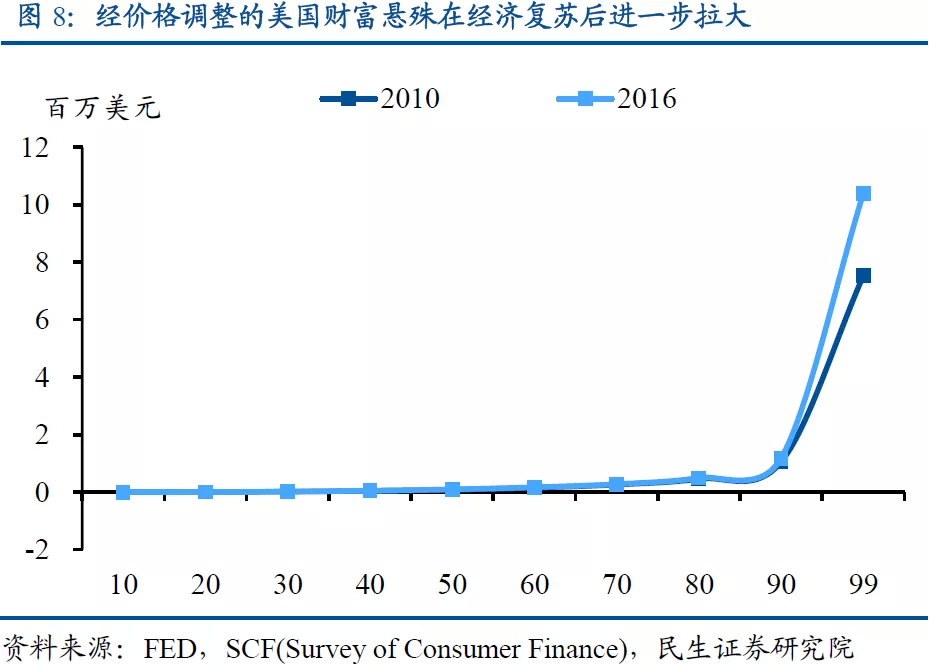

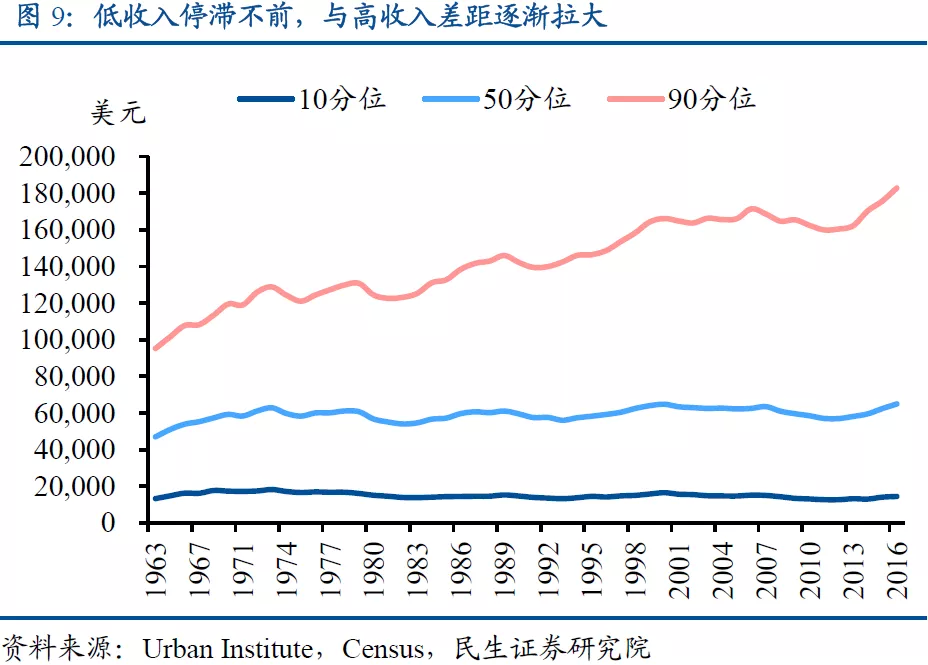

美国财富和收入差距在金融危机后继续扩大。正如上文所言,标准普尔500十年内增长接近三倍,只要在早期进入股市就可以使财富成倍扩张。毫无疑问,这对精英阶层是非常利好的,普通百姓一般没有余钱投资股市。因此,美国财富悬殊进一步拉大,中位数从2010年到2016年仅增加约1.3万美元,而90%分位数同期增加约14万美元,财富增长最明显的是99%分位以上的人口(图8)。同样的事情发生在劳动力市场,低收入增长长期处于停滞状态,中等收入也只是略有上升,上层收入在危机后有显著提升,2016年高收入薪酬是低收入薪酬的13倍左右(图9)。

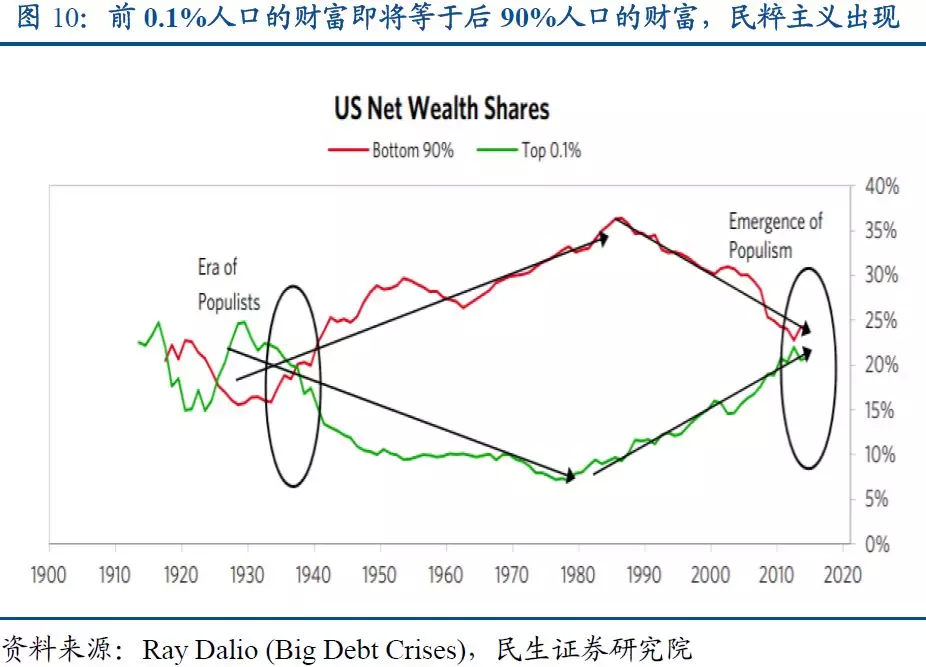

民粹主义或将愈演愈烈,社会矛盾进一步激化。按照达里奥的观点,贫富差距拉大使得民粹主义可能在美国爆发,加剧美国社会的不稳定性(图10)。2008年金融危机后,茶党运动和占领华尔街示威游行相继而来,普通民众与精英阶层的矛盾日益凸显。民粹主义者声称自己代表普通大众发言,反对精英阶层并阻止他们的政治偏好。随着贫富差距不断增大,民粹主义在部分铁锈州(传统工业衰落地区,例如五大湖区)较为盛行。特朗普在2016年竞选总统时主攻铁锈州,喊出“美国复兴(make American great again)”的口号,吸引了大批底层工人的选票,摇摆州的胜选使其脱颖而出(表1)。特朗普上任后相继提出了种族隔离墙、保护主义及反全球化经济等政策,其行事作风激进且具有破坏性。

3.3经济下行压力加剧美国保护主义,全球贸易争端不断升级

美国保护主义转嫁国内部分压力,全球性贸易争端加大风险。为了吸引国内制造业工人和农民的选票,特朗普屡次威胁或者实施加征关税,先后将中国、日本和欧洲拉入贸易争端旋涡。特朗普“警告”各国不准反制,但是自己却多次“出尔反尔”,导致美国政府公信力下降,最终使得贸易争端不断升级。保护主义不仅会伤害全球经济前景,而且也给美国自身的出口和制造业带来伤害,自2018年下半年开始美国出口同比增速持续下降,制造业PMI指数也是不断下降(图11)。G20会议提倡贸易合作话音刚落,日本就效仿美国,以国家安全为由将韩国移出“白名单”。贸易争端从区域蔓延至全球。此番情景正如上世纪30年代初期的美国:纵使上千经济学家联名反对加征关税,胡佛总统为兑现竞选口号支持了1930年通过的关税法(Hawley-Smoot Tariff Act),全球贸易战一发不可收拾。

4.未来展望:警惕2020年美国经济衰退风险

经济增速放缓将促使债务危机爆发,两者相互作用可能引起美国衰退。虽然当前美国经济基本面没有出现明显恶化,但是经济增速放缓和债务压力上行,最终会使企业债务泡沫破裂,导致经济进入萎缩乃至衰退的地步。已有所警觉的美联储通过降息来降低发债成本,可以维持处于颠覆边缘的“僵尸企业”继续生存。根据这一轮债务周期的发债状况来看,我们乐观估计美国非金融企业债务备付率将在2020年三季度达到峰值。值得注意的是,如果中美贸易争端继续升级,叠加美联储降息空间有限,一连串的连锁反应将迫使美联储开启新一轮量化宽松。另外,美联储和财政部都无法干预股市或购买股票,一旦美股出现崩溃,加上评级公司的潜在评级下调,美国企业去杠杆周期恐将更快到来,最后的衰退难以避免。

风险提示:美国经济加速下行、降息效果不及预期、中美贸易争端升级等。

还未登录

还未登录