投资而非投机,对于科创板市场而言,这并不是一句空话。

早在制度设计之初,科创板“前五日不设涨跌幅”、“每日20%涨跌幅”等制度安排超出投资者想象。而在这一切即将落地之前,科创板市场的风险不容忽视。

某头部券商业务人士向券商中国记者介绍称,由于科创板上市公司的估值本身存在更多的不确定性,市场参与者对上市公司的理解可能存在更大差异。预计市场各方资金的博弈会更为剧烈,股价波动更为频繁,股价表现分化更大。还幻想依靠打新炒新发家致富的投资者,或许并不适合这个市场。

打新炒新发家致富?请降低心理预期

伴随着首批25家科创企业发行信息不断更新,市场对下周一的集体挂牌愈加期待。其中,对首批科创板新股上市后市场表现的关注,成为重中之重。

“毕竟都是自己的真金白银,肯定期待没有涨跌幅的情况下到底股价是什么表现。”某首批中签的投资者向券商中国记者表示,“虽然只中了500股,但重在参与,还是希望能有好的表现。”

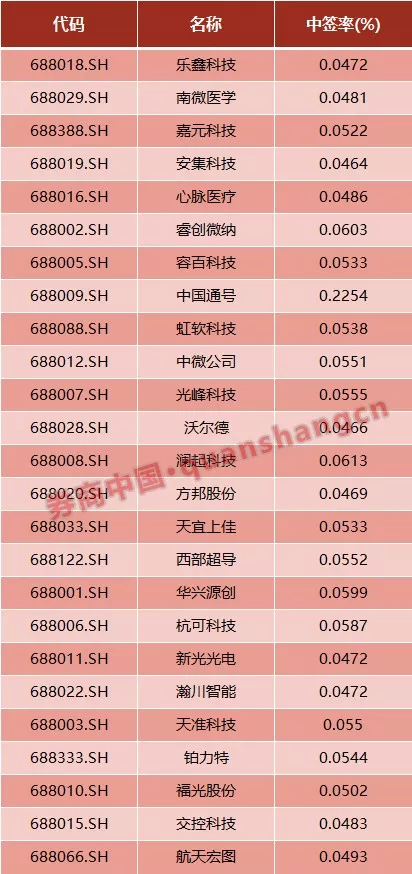

对于此前A股市场上新股“一签难求”的打新盛况,科创板企业的打新难度显然有所缓解。根据目前公布的25家企业中签率来看,平均中签率达到0.059%。对比来看,2019年以来新股发行网上中签率约在0.036%的水平,科创板新股中签率提升幅度在50%-75%区间。

由于参与科创板打新的个人投资者数量约在300万人水平,较主板市场人数差距较大,中签率的提升也在意料之中。不过,中签率的提高并不意味着收益的提升。事实上,投资者打新“稳赚不赔”的神话,或许无法延续到科创板市场中。

由于参与科创板打新的个人投资者数量约在300万人水平,较主板市场人数差距较大,中签率的提升也在意料之中。不过,中签率的提高并不意味着收益的提升。事实上,投资者打新“稳赚不赔”的神话,或许无法延续到科创板市场中。

中金公司发布研报指出,在市场化询价后,科创板的新股申购风险可能有所提升,由一二级市场价差带来的A股此前新股在上市初期“只涨不跌”现象在科创板出现概率降低。未来在参与科创板投资中,无论是新股申购还是二级市场投资,均需要注重科创板企业的基本面情况。

某头部券商分析人士向券商中国记者指出,由于上市企业可能存在未盈利等情况,目前主板的估值方式对科创板股票并不完全适用。这就对参与科创板的投资者提出了更高的投资决策能力的要求。投资者应当更多地关注科创板上市公司现金流情况,关注科创板上市公司未来创造价值的能力。

从科创板定位、上市标准及发行规则来看,科创板为中长期投资创造了合适的投资环境。比如,科创板股票的发行更倾向具备定价能力且能够稳定持有的机构投资者。参考港股和美股创新企业及生物医药企业上市后的走势,企业上市后的表现分化较为明显。未来科创板的投资可能出现如下特征:

1、打新收益下降。相对主板来说,科创板发行定价更为市场化,新股上市初期收益率会大幅下降,损失的概率上升,一二级市场利差缩小甚至倒挂。

2、波动更为频繁,股价表现分化更大。由于科创板上市公司的估值本身存在更多的不确定性,市场参与者对上市公司的理解可能存在更大差异。预计市场各方资金的博弈会更为剧烈,股价波动更为频繁,股价表现分化更大。

3、投研能力要求更高。机构和个人进行投资的时候,不但要进行深入的研究,还要做尽调,尽调的成本很高,但是可能这是必修课。投资者需要关注更为长期的价值趋势。

4、强调风控能力。考虑到科创板上市公司资质、更为市场化的发行规则及更严的退市制度,投资科创板上市公司可能面临更大的风险,风控便成为一个最重要的要求。

新股高估值挤占投机空间

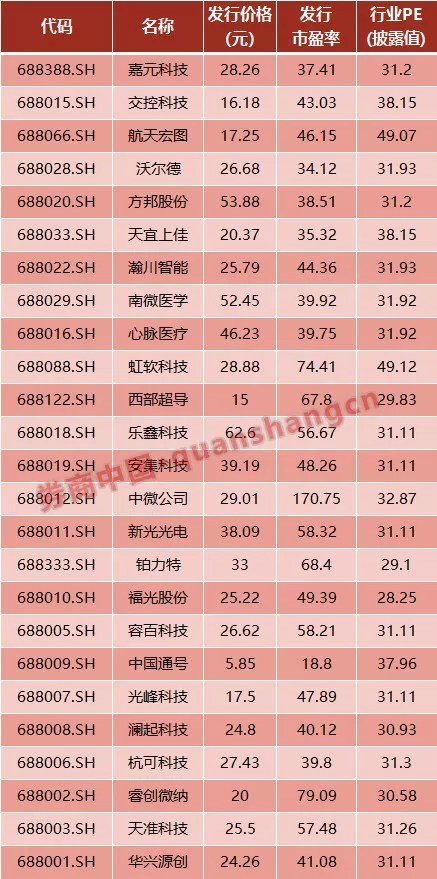

此前,华兴源创作为“科创板第一股”,其41.08倍的市盈率大幅突破23倍红线,引发市场惊讶。不过,在25家企业发行价格和市盈率全部公布后,超出23倍的市盈率已是司空见惯,仅有中国通号一家市盈率为18.8倍,其余全部在30倍以上,中微公司170.75倍的市盈率更是远超行业PE均值。

据业内人士介绍,对于科创类公司来说,无论从A股公司,还是全球范畴来讲,市盈率都大幅高于传统企业,而这正恰恰体现了市场对科创企业对未来增长给出的预期估值。即使当前个别公司市盈率存在过高的情况,随着科创板上市企业的不断增多,炒作投机的溢价会逐步消失,市盈率会经历一个回归基本面的过程。

据业内人士介绍,对于科创类公司来说,无论从A股公司,还是全球范畴来讲,市盈率都大幅高于传统企业,而这正恰恰体现了市场对科创企业对未来增长给出的预期估值。即使当前个别公司市盈率存在过高的情况,随着科创板上市企业的不断增多,炒作投机的溢价会逐步消失,市盈率会经历一个回归基本面的过程。

对于科创板来说,5套上市标准的设计,也更体现了科创企业的特性。合理看待科创板的定价,不能单单只看科创企业估值,市净率、市销率,PG等,这些指标更合理反应了科创企业的成长性。

那么,上述科创板企业对标行业和公司新股表现如何?就今年以来上市天数在20个交易日以上的60只新股来看,出现10天以上一字涨停的公司仅有10家,大部分公司在数个涨停板后即打开,涨幅仅在一倍有余。而在科创板企业通机构询价方式确定合理发行价之时,后续放量上涨空间恐怕会打个折扣。

投行专家王骥跃对此指出,目前科创板的新股定价合理,但从23倍市盈率到涨停板开板市盈率(均按中值计算)之间的价差减少,因此原先让利给中签的打新投资者的利益部分划给了发行人,价差减少意味着打新获利空间的减少。另外,科创板开板前5天不设涨跌幅,波动风险加大,普通投资者应慎重参与。

科创板投资怎么走?机构如是说

与个人投资者不同,对于“长线资金”的机构投资者,其对科创板后市的表现期待更为长远。

博时权益投资主题组、投研一体化小组负责人曾鹏指出,在科创板要做好“高PE投资”,需要借鉴国际经验,打通一二级市场,走一二级融合之路。一级市场单方面定价有时候并不完全充分,有些估值泡沫比较高,放到二级市场,初创企业定价以后,可能会变得更为合理,同时二级市场必须要引入一级市场的投资思维。最后,将流动性风险纳入重要考量,对流动性差的标的要严格控制持仓金额,并在合理定价区间之下分批建仓,均化买入成本。

而在投资风险上,曾鹏表示,对于公募基金而言,首先需要充分研究科创板新规中的具体退市准则,并制定相应的风控标准。在此基础之上,公募基金应回归基本面研究驱动的价值投资理念,构建合理的投资组合,不能只谋高成长而忽视了高波动,要有充分预案,利用市场工具做好风险对冲和波动性管控。

一方面可以借鉴目前A股投资框架中的风控原则,回避企业财务有瑕疵、企业战略定位不清、产品终端销售收入与实际调研匹配度较低的个股;另一方面可以适度借鉴一级市场的投资风控思路,从主要管理层的个人履历、征信报告、公司员工、客户及竞争对手多维度访谈的方式进行风险识别,辅助二级市场的投资决策。

北京某券商业务人士则指出,新事物意味着新机遇,但其中蕴含的风险也不可不防。首批25只个股发行平均市盈率50倍左右,估值超过当前A股平均水平。市盈率最高的个股估值超过百倍,投资者需仔细甄别,考察公司业绩增长是否与估值相匹配,以及横向比较同行业上市公司水平,对公司基本面做到心中有数。

另外,科创板注册制及退市机制,可谓大浪淘沙,对于业绩不及预期的个股宽容度较低,投资者应着力避开业绩暴雷品种。科创板相关机制设计可对新股上市后短期的股价稳定起到一定保障作用,但中长期股价走势,还需上市公司业绩支撑。

“价格笼子”保障初期平稳运行

对于科创板开市初期的价格波动,监管部门已从制度设计的角度进行防范。

例如,在此前自律委倡议中,提高网下投资者市值门槛、六大长线资金10%股份锁仓、发行规模较小不安排其他战略配售和超额配售选择权等制度。通过将市值门槛提升至6000万元,减轻因“打新”产品大量涌入造成的新股上市初期股价大幅波动。简化发行安排则能够增加上市初期股票的供应量和流动性,避免出现市场预期较热时的炒作行为。

此外,为防止虚报拉抬、恶意打压股价,以及明显偏离市场价格的申报对市场流动性的瞬时扰动,上交所发布《科创板股票异常交易实时监控细则(试行)》。

监控细则明确有效申报价格范围、盘中临时停牌等创新交易机制、首次向市场公开异常交易行为监控的定性定量标准,并明确了股票异常波动及严重异常波动情形下将采取的应对措施等,以进一步提升监管工作透明度、引导理性审慎交易,稳定科创板上市交易秩序。

为防止虚报拉抬、恶意打压股价,以及明显偏离市场价格的申报对市场流动性的瞬时扰动,监控细则设置了有效申报价格范围(“价格笼子”)。

具体而言:买入价格有上限(不超买入基准价格的102%),但无下限;卖出价格有下限(不低于卖出基准价格的98%),但无上限。预期2%的价格笼子将会对偏离市场价格较大的高价买单和低价卖单等极端申报形成限制,一定程度抑制暴涨暴跌,而不会对正常理性申报产生太大影响。

另外,在发行上市的初期,为了防范不设涨跌幅限制可能带来股票价格剧烈波动的情况,科创板设置了新股上市前5日盘中临时停牌机制。在盘中成交价格较当日开盘价首次上涨或下跌达到30%、60%时,分别停牌10分钟。

申万宏源证券发布研报指出,监控细则的发布有利于进一步提升监管工作透明度、引导理性审慎交易,稳定科创板上市交易秩序。

此外,在科创板上市倒计时期间,各家券商也在持续通过科创板投教工作提示风险。例如,银河证券就在近期发布多个解读科创板投资风险系列图文,对涨跌幅限制放宽、申报数量和范围差异、交易方式差异、融资融券等内容进行风险提示。

还未登录

还未登录