,近日,消费金融公司捷信在港交所提交招股说明书。这也成为在中国境内持牌消金公司中首家拟上市企业。值得注意的是,捷信中国虽然是唯一一家外资控股的消金公司,也是中国第一批试点的消费金融公司,其中国业务占据超过六成。

不过,捷信在中国所面临的不良压力并不小。

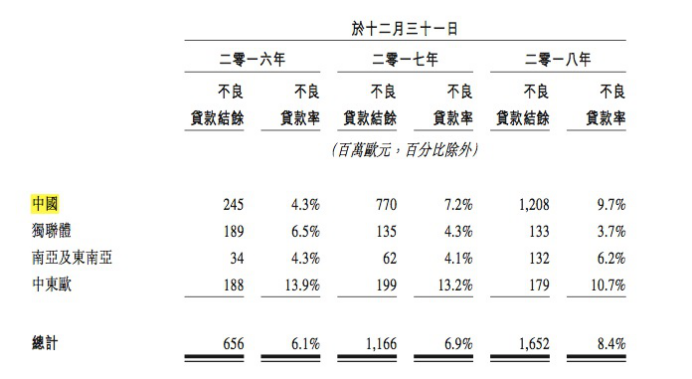

根据捷信的招股说明书显示,中国境内的不良率从2016年的4.3%上升至2018年时达到9.7%。而不良贷款覆盖率也出现了略微下降,2016年至2018年不良贷款覆盖率分别为136.0%、124.5%、125.9%。

△截图自捷信招股说明书

捷信表示,这些增加主要由于2017年第二季度及第三季度产生的现金贷款账龄的增长,该等贷款受市场发展导致贷款批次风险增加所影响。而2018年组合增长速度下跌。

网贷之家高级分析师张叶霞表示,相较于其他的消费金融公司,尽管捷信一直在布局线上业务,但其线下业务相对较强,尤其是线下现金贷业务,其拥有诸多装修、3C等领域的场景。而这部分不良率相对较高,捷信所准备的风险计提(即不良贷款覆盖率)也相对较多。

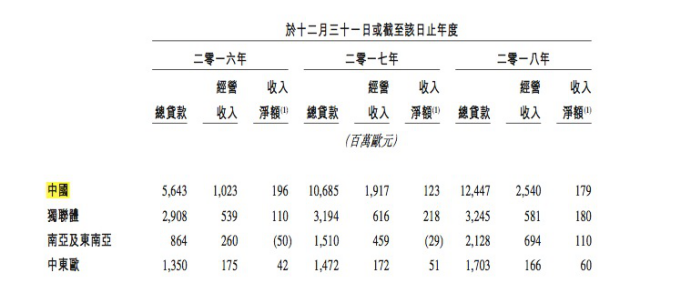

根据捷信招股说明书显示,自2016-2018年,现金贷款占比分别为48%、62%、75%。截至2019年3月末,现金贷款占比为77%。而截至2019年3月末,捷信在中国有5030万名客户,未偿还贷款134亿欧元。主要集中于销售点贷款及现金贷款(包括消费贷款),并开始推出循环贷款。

此前监管对现金贷业务整顿,对捷信的在中国区的业务也产生了影响。捷信表示,在中国的总贷款及经营收入于2016-2018年增长,收入净额于2017年下跌,2018年上半年产生亏损,是因实施多项法律及法规后市场发展所带来的影响以及为应对市场扰动所采取的审慎措施所致。

△截图自捷信招股说明书

不过,张叶霞向财联社记者表示,从总体来说,相对于中国境内的其他消金公司,捷信在营收方面仍处于头部地位。选择上市这是捷信融资并继续发展业务较好的选择。

而此前,捷信在中国的主要资金来源乃透过银行及其他金融机构,以信托安排、双边贷款及银团贷款方式提供境内贷款。业内人士分析认为,这样的资金来源成本较高。

捷信如果成功上市,会否引发中国消费金融公司的上市潮?

实际上,近年来由于杠杆率的限制,中国持牌的消费金融公司一直在寻觅融资以补充资本金,确保其业务发展。股东注资、引入新的大股东等动作频频,但寻求上市者不多。

张叶霞表示,这或与消金公司发展情况不同有关,在现有的持牌消金机构中,银行系大股东数量较多,旗下消费金融业公司融资的资金成本相对较低,且银行系股东上市的意愿并不强烈,所以这部分消金公司选择上市以融资的可能性不大。

“而一些实体产业企业为大股东的消费金融公司,上市融资意愿或更加强烈。”张叶霞表示,但这也得看消费金融公司发展阶段如何,持牌时间较短或业务并未达到一定规模,上市恐怕为时过早。

还未登录

还未登录