作者简介:

肖欣荣,对外经济贸易大学金融学院教授、博士生导师。

马梦璇,北京大学光华管理学院金融系博士研究生。

田存志,暨南大学金融系教授、博士生导师。

估值是科创板稳健发展的核心问题之一

设立科创板是中国资本市场基础制度建设的重要里程碑,将为中国创新驱动发展战略增添强有力的资本动力。如何对创新型企业定价和估值是科创板发展中的核心问题之一。近来,科创板首批25家公司的发行市盈率落定,平均值为49.21倍,其中中微公司估值最高,PE为170.75倍,令人咋舌,也引发市场各界广泛讨论。

事实上,如何对新经济、创新型企业、研发(R&D)进行估值和定价是金融学理论界、风险投资业界、监管部门和投资者面临的重点、难点问题。难就难在理论和方法跟不上业界企业的实践。特别在实践中,与上个世纪末“网络股泡沫”时期相比,目前创新型企业的发展强度和速度都超出了传统的认知水平。

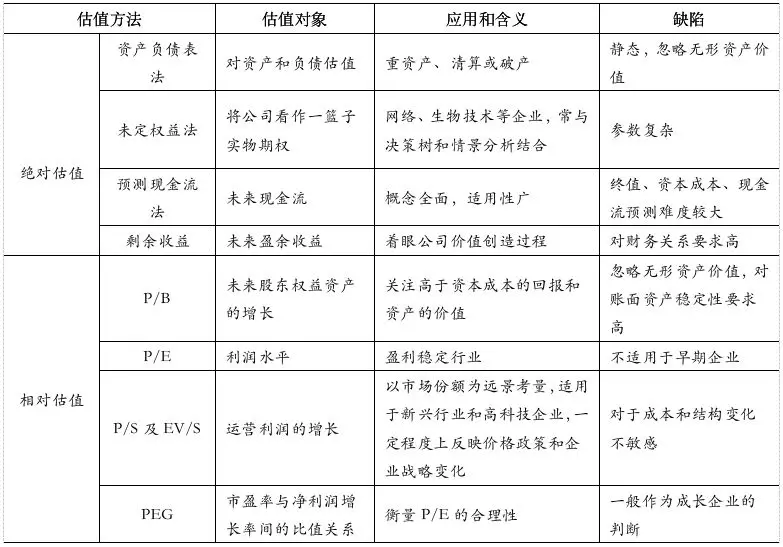

传统估值理论存在缺陷

在巴菲特看来,如果他开一个商学院,投资只需要学习两门课程就可以了。一门是如何评估企业价值,一门是如何看待股市波动。可见估值是价值投资的核心内容之一。理论上,以威廉姆斯(1938)为代表(Williams,The Theory of Investment Value﹝M﹞,Harvard University Press,1938)的一派主张将企业价值看作收入的资本化或折现值。在实践中,在经历了20世纪30年代的股市崩盘后,投资大师本杰明·格雷厄姆提出了价值投资理论,也认为股价等于未来收益的现值,为了平衡不确定性,还引入了“安全边际(Margin of Safty)”概念,作为估值失误时的保护。

估值模型有数十种之多,但归根到底,估值方法分为两种,以现金流贴现模型(DCF)为代表的估值方法在思想上用于估计企业的绝对价值,以市盈率(PE)为代表的估值方法在思想上是估计企业的相对价值。在实际应用时,相对估值方法使用得比较普遍一些。需要指出,无论绝对估值方法,还是相对估值方法,都有其使用条件和缺陷。

表1:传统估值方法的缺陷

资料来源:作者整理。

估值理论在历史发展的挑战中前进

估值理论和方法也在不断发展,估值理论的思想演进为我们对创新型企业估值提供了启示。

从估值思想演进看,公司的内在价值是预期未来收益的现值。自终值(FV)和现值(PV)概念出现以来(Fibonacci,1202),历经Fisher(1907,1930)利息理论、Williams(1938)股利贴现模型和Graham(1934,1949)内在价值理论的发展,估值思想也不断在被挑战中演进。一是Keynes(1936)指出未来现金流的不准确性和贴现率异变;二是为应对不确定性(Stapleton,1971),引入实物期权方法(Schwartz, et al.,2004)来评估企业的未来价值;三是2013年诺奖得主Shiller(1981,1984,2014)在经典现金流贴现模型中增加了情绪因素;四是在企业生命周期不同阶段运用不同估值方法(达莫达兰,《估值:难点、解决方案及相关案例》,机械工业出版社,2013年版)。

在实践中,投资者对估值的认识也经过了几个阶段。首先是自1934年《证券分析》出版到20世纪末,受1929年到1933年大萧条的影响,清算价值在一个时期受到重视。然后在二战后很长一个时期,在价值投资者眼中,可以接受的价格是内在价值(Intrinsic Value)基础上的一个折扣。事情发展到20世纪70年代后,巴菲特突破了传统价值投资的估值思想,开始接受溢价购买高质量标的的想法。

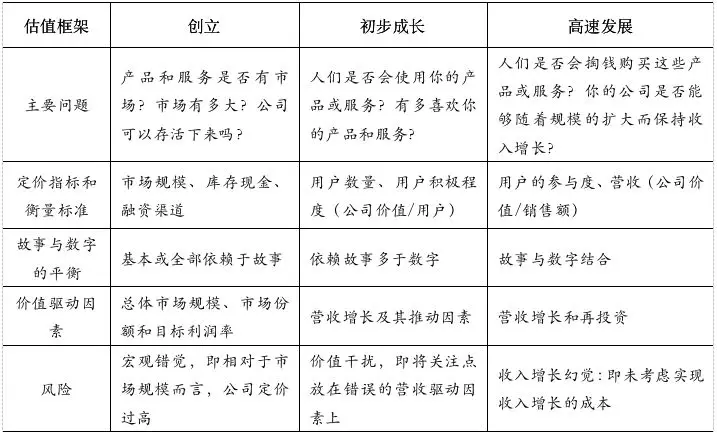

特别要指出的是,上世纪末互联网革命以来,传统估值方法遇到重大挑战(Bartov et al.,2002; Damodaran,2007)。在实践中,如何对没有销售收入、没有盈利的企业估值成为新的问题。在理论上,未来现金流的估计依赖于完整的基本业务分析。但对于“新经济”而言,如何理解信息革命背景下产生的新公司、“独角兽”公司,对投资者认知能力扩展、企业理论发展、估值方法创新,都形成了新的挑战(Damodaran,2007,2018)。

表2:企业成长与估值变化

资料来源:埃斯瓦斯·达莫达兰,2018。

传统估值理论在挑战中前进,总的来看,有三个特点:(1)在思想上,发展线索是在DDM和DCF模型中逐渐加入情绪、动物精神(Animal Spirit)、叙事(故事)。(2)在技术上,公司所处的发展阶段不同,估值方法也要随之调整。(3)在认识上,企业理论和认知理论落后于企业实践,估值理论落后于创新型企业的发展。

信息革命改变了企业发展模式

对估值理论提出新挑战

理解了企业发展的新特点,才能理解估值方法的新挑战。例如,在互联网的估值体系里,创新层级的判断是最难的,因为它不是静止的,可以进化。比如:亚马逊从卖书到全方位B2C,苹果从电脑到移动互联网软硬件超级平台。

信息革命背景下的企业发展,与过往有了很大不同。指数型组织(Exponential Organizations)是指在运用了高速发展的技术的新型组织方法的帮助下,让影响力(或产出)相比同行发生不成比例的大幅增长的组织(至少10倍)。如:小米、滴滴、Airbnb、Uber等企业都是属于指数型组织。指数型组织会促使边际成本降到接近零,从而扩展了企业的边界,也界定了企业的市值。

更全面深刻来看,在KK(凯文.凯利)的总结中,他把公司定位或者叫格局分成四种:功能(Feature),产品(Product),公司(Company), 平台(Platform)。(1)功能级创新:例如 P2P、RSS、团购,更多的是具体技术进步,影响范围有限;(2)产品级创新:例如博客、C2C、Twitter,比功能创新更完整,综合能力更强,但只是一个垂直领域的进步,不影响互联网全局;(3)公司级创新:例如苹果,比较多地依赖个别天才,好的时候势不可挡,天才离去就轰然垮台。(4)平台级创新:能够有影响全局的力度和改变一切的深度,并且创造新的市场空间和长久的生命力,比如 Facebook。

投资者自身存在认知局限

所有估值都存在偏见

人类自远古走来,对世界的认知自有独到之处,但也存在种种认知偏差。“人类最大的缺点是无法理解指数函数”,幂律(The Power Law)是指数函数的一种。按照唐纳德·拉姆斯菲尔德(Donald Rumsfeld)的预测决策框架,“存在已知的已知,已知的未知。也存在未知的未知,即有些事我们不知道我们不知道,这往往是最棘手的”(There are Known knowns, Feb, 12, 2002, news briefing, US Department of Defense)

达莫达兰指出,估值是个主观的认识问题,所有估值结果都存在偏见,大多数估值(即便是合理估值)都是错误的(达莫达兰,2015,《学会估值 轻松投资》,中信出版社)。在投资中,经常说的是,“投资既是科学,也是艺术”。这很大程度源于估值的主观性,根本上是投资者存在认知局限。

也存在一种认识的极端情形,即把创新视为泡沫。但如果深入研究泡沫,会发现,“泡沫”是少数情况下的用词,“高估”更合理一些。AQR的创始人在《二十年纪念文集》中给出了投资者心目中的定义。另一方面,从规避风险角度看,也要注意两点,一是错失整个时代的风险。二是传统意义上本金的损失。但绝不是价格的波动。

估值不仅仅是数字

也是对社会发展、企业演进的认识和理解

认知决策,存在缺陷。如何理解人类的认知决策,非常重要。我们认为,在认知决策上居于领先地位,无异于在投资博弈中占据了“降维打击”的能力。如马云演讲中所言,很多人因为看见而相信,少部分人是相信而看见!相信看见,还是相信“相信”?

对于理解未来与未知,孙正义在著名的“棋盘的下半场”(Second Half of the Chessboard)中总结:我们依然倾向于低估即将到来的一切,因为要真正发自内心地理解这个指数型技术增长的世界,是相当困难的。

在思想上,我们认为未来估值是两种信仰的平衡。一方面,是“看见才相信”的信仰,在达莫达兰(2015)看来,“在某种意义上,采用现金流贴现模型是一种基于信仰的行为(达莫达兰,《估值:难点、解决方案及相关案例》,机械工业出版社,2013年版,18页)。”另一方面,是“相信会看见”的信仰,希勒(Shiller)在2013年的诺奖贝尔奖获奖词中,表述了动物精神对资产定价的作用,新技术是最容易产生泡沫的温床(Robert J. Shiller, Speculative Asset Prices, American Economic Review, 2014, 104, 6, 1486-1517)。

如果我们回到动物精神的起源,即凯恩斯通论第12章,凯恩斯(1936)写道:

“社会之所以周运不息,就是因为我们有一种内在的驱策想动。理智则在各种可能性中,尽力设法挑选,在可以计算之处,也计算一下,但在需要原动力之处,理智不能不依赖想象、情绪和机缘”。(约翰·梅纳德·凯恩斯:《就业、利息和货币通论》,徐毓枬译本,北京:时代华文书局,2017年,136页)

还未登录

还未登录