文 秦晓鹏

编辑 刘肖迎

假如有这样一个机会,用一张50元的人民币换一张掉到土里有点脏的面值100元的人民币,你换不换?

100块,即使埋到土里,它的价值也是一百块。此等不需要冒险就能获得的收益,经济学中的“理性人”都会毫不犹豫地接受。这种投资方式叫做“烟蒂式投资”,是巴菲特的老师——本杰明·格雷厄姆的学术精华,其核心理念是“安全边际”——价值远超过价格的安全保障。

市界近期注意到一家公司——供销大集,看似合乎格老的投资理念。

2019年3月末,供销大集的股东权益(净资产)为317.2亿元,当前的市值还不足150亿元,市值远低于净资产,此时即使公司破产清算,股东所能获得的剩余财产价值也超过了当前所持有股票的市值。

拥有安全边际的公司本应像在野之鹿般受到各路资本的围猎,走上估值修复的道路。可供销大集自从2017年11月下旬以来,在长达一年半的时间里,市净率持续低于1。

供销大集历史PB,来源:东方财富choice金融终端

若说韭菜不懂,倒也理解,机构们也看不到此等“夜明珠”,不在“价值洼地”处建仓,可就说不过去了。

破净的供销大集是价值洼地,还是价值陷阱?

根据是否破净来判断是否具有投资价值,是建立在财务数据能够真实反映公司的资产状况、盈利能力和营运水平的基础之上。

市界发现,供销大集的这个地基有点儿不牢固。具体表现为,它的财务特点与康得新、康美药业、藏格控股均有相似之处,可谓集大成者。和这几家因财务造假已然臭名昭著的公司有相同的财务特点,可不是什么好事。

01、“二康”式高存高贷

自从康得新和康美药业爆雷以来,投资者对高存高贷的公司纷纷避之不及。

供销大集2018年年末的货币资金为146.2亿元,短期借款为89.56亿元,长期借款为26.72亿元,再加上10.66亿元的一年内到期的非流动负债,供销大集的有息负债达到了126.94亿元。

百亿资金、百亿借款,有了康得新和康美的前车之鉴,很多人可能会条件反射的得出结论——“资金是假的”。

供销大集与“二康”有不同之处,“二康”的货币资金虚假,自然无法产生合理的利息收入,供销大集2018年的利息收入为4.06亿,按照季度末平均的货币资金来算,利息率为2.6%,这个利息率对于拥有大额定期存款的供销大集来说,属实不高,但比“二康”还是高出不少的。

更何况,集团性质的公司因为子公司众多,各自为政,一家子公司存款多,而另外的子公司贷款多,在合并报表口径下同样容易出现高存高贷的现象,若就此得出供销大集资金虚假的结论,未免草率。

但从其他角度来看,供销大集的资金依旧存疑。

首先,不符合商业逻辑。

当公司因发展对资金的需求量加大时,多支出点财务费用也未尝不可,反常的是,供销大集2018年对资金的需求并没有明显的增长。

2018年,供销大集的营收规模萎缩,经营性现金流却因经营性支出的减少和回款情况良好得到了明显改善,加上资本性支出也在减少,供销大集的现金压力并不大。

同期,供销大集因巨额负债产生了6.94亿元利息费用,这一数字与当期7.59亿元的净利润几乎相当,是后者的91.4%。维持这么大的债务规模,任由财务费用吞噬净利润,这就有点说不通了。

其次,不符合商业逻辑,更加不符合常识。

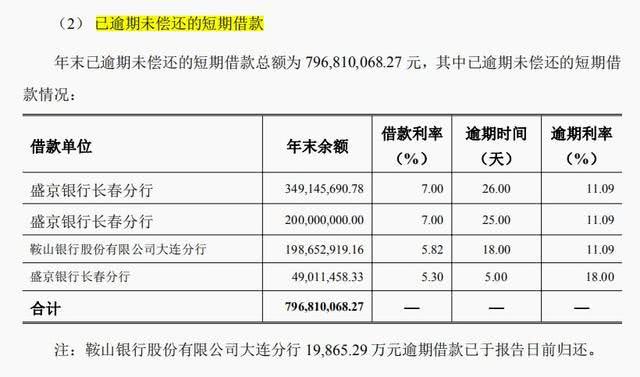

市界发现,供销大集的借款利率都超过5%,远超过之前计算出的不到3%存款利率,对于百亿级别的资金量,这就是高达数亿的差额,供销大集的这一做法有违常识。

让人百思不得其解的是,手握百亿资金(剔除受限资金,也有近百亿)的供销大集,让区区8亿元的短期银行贷款逾期了,而逾期的利率超过11%,有些更是高达18%,这不是拱手给银行送钱吗?

来源:公司2018年年报

更匪夷所思的是,供销大集一方面要以不超过96亿元的额度进行低风险理财(2018年末,其它流动资产科目中有51.86亿元的理财),另一方面要发行不超过20亿元的的债券,以补充流动资金和偿还金融机构借款。这两则公告又在同一天发出,矛盾性直接升级到5颗星。

种种迹象叠加,市界不得不怀疑供销大集资金的真实性。

02、康美式资产变动

供销大集的前身是成立于1959年的西安市民生百货商店,2016年并购了海南供销大集之后,更名为供销大集。目前以批发零售连锁经营商业业务为主,地产业务、金融业务及其他为辅。

当年的蛇吞象并购不为多数人看好,事实上供销大集也正在因为没有完成业绩对赌头疼。并购使得供销大集的体量急速膨胀,总资产从不足百亿元飙升到现在超过550亿元。

但自2017年下半年以来,供销大集的体量变动幅度就很小了,至2018年底总资产最大变动幅度在3%以内,流动资产变动幅度在4%以内。

2017年底和2018年底资产总额分别为558.17亿元和554.75亿元,流动资产也只是由2017年的304.28亿元变成了2018年的305.02亿元,差值还不到8000万元。

资产类的各个科目变动幅度又非常大,比如:应收账款骤降62.2%,预付账款骤降46.6%,其他应收款减少了35.9%。

科目之间的互相转换却没有影响到总资产,也是正常现象,比如应收账款收回使得货币资金变多,应收账款减少,而未影响总资产。

但康美货币资金蒸发事件给了我们新的认知,新的启发。

今年5月初,康美称2017年年报数字有误,货币资金多计了299个亿。当时,实控人兼董事长马兴田语不惊人死不休:“市场比较关注的货币资金减少299亿元的问题,并不是一笔勾销,而是大部分转为存货了。”

也就是这299个亿“转移”到了其他资产科目上。

对康美来说,承认这299亿不以货币资金的形式存在,而是以存货、其他应收款等科目存在,是希望借这些一不小心就会减值的财务科目给资金的消失创造一个合理合法消失的通道。

供销大集是何种情况?

市界分析了供销大集的资产负债表,发现从2017年到2018年,供销大集应收类款项收回的资金最终基本上流向了其他流动资产、一年内到期的非流动资产、其他非流动资产三项资产。

来源:供销大集年报

供销大集对待这三项资产,像一个沉迷于游戏不能自拔的人,极尽所能得充值,动用现钱(货币资金减少)、收回来的客户欠款(应收账款减少)、要回借给兄弟的钱(其他应收款减少),就一个目的,把账户养肥,买装备。

做生意毕竟不是打游戏,生意讲究的是回报。

那么这三项资产究竟是什么?有什么魔力?

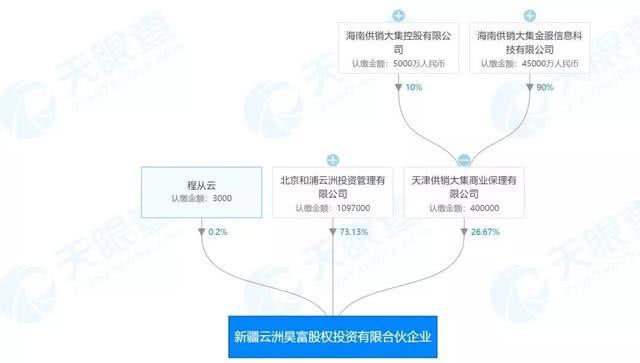

2018年年末,其他流动资产共53.93亿元,其中理财产品有51.86亿元,绝大多数是下属公司所投资的新疆云洲昊富股权投资有限合伙企业FOF私募基金,投资方向主要投资于可转债、资本弱化限制的股东借款、股权、应收账款收益权等工具及其他理财投资项目。

市界没有在基金业协会上查到该基金的备案,更别提投资项目这些非公开资料了,所以资金的去向也就不得而知了。

另外两项主要也是理财,只是类型不太相同,同样迷雾重重,下文再叙。

03、藏格控股式理财

研究供销大集的理财投资时,市界发现了两笔不同寻常的理财。它不是普通的银行理财,而是两项定向资产管理计划(以下简称“定向资管”):分别为五矿证券腾乾1号定向资产管理计划(以下称“五矿腾乾”)和国融证券琪琳1号定向资产管理计划。

两项定向资管的认购主体都是供销大集的孙公司,认购行为发生在2018年8月—10月,认购额都是20.13亿元,到期时间都是2019年12月,因此在2018年年报里分别记为其他非流动资产和一年内到期的其他非流动资产。

那么,这和藏格控股有什么关系?

先看看藏格控股是一家什么样的公司。

它的2018年年报被审计师出具了非标准的审计意见,财报质量不过关,是一家可以放入黑名单的公司。

在藏格控股回复交易所的问询函中,我们发现,藏格控股和供应商、客户之间存在不合理的资金往来,还存在被大股东占用非经常性资金的情况。

这些违规操作是通过一个闭环完成的。

2018年12月,在年底大考日子来临的时候,藏格控股“幸运”得收回了14亿元的应收账款回款和4亿元的预付款项退款。

这18个亿并非是真正的回款,而是藏格控股和供应商、客户的戏码,通过配套外围资金的多次循环流转,藏格控股账上才有了这18个亿。

供应商和客户没有打算还这笔钱,既然如此,这18个亿总要想个办法流回到供应商和客户处。

所借的通道就是定向资管。这些钱只在账上逗留了几日,就拿去购买了定向资管。下面的剧情,应该显而易见了,定向资管的另一头是上述供应商和客户。

就这样形成了资金回流。

而巧合的是,藏格控股的定向名称叫:资管五矿证券腾势1号定向资产管理计划(以下简称“五矿腾势1号”)。

供销大集的五矿腾乾、藏格控股的五矿腾势,仅有一字之差。若仅是名字,还可以用同一个券商对同类型产品取相近的名字来解释。那投向呢?

资管,一头连着投资人,一头连着项目方。定向资管,就是一对一,简单理解就是券商帮着特定的投资人把钱流到指定的公司。投资人买到的是什么,可能是未来一段时间里的销售回款的权益,也可能是未来股票的增值收益,各式各样。

腾乾、国融琪琳和腾势的下游产品偏偏也相同,都是应收账款收益权。

这个巧合,还是纯属雷同吗?

问题的关键在于,认购定向资管的资金最终流向何方,是否是供销大集的供应商、客户或者关联方。

这不属于公开资料的范围,藏格控股也是在被问询之后,资金流回供应商和客户的事才得以大白天下。因此,对于五矿腾乾和国融琪琳的查探,市界只能到此为止。

还有一点值得注意,藏格控股的实控人现金流紧张,持有藏格控股的股权被全数质押,并且占用了上市公司大量非经营性资金。

至于是否通过理财事项占用,藏格控股方称不存在,会计师事务所没有给出明确结论,称有待进一步核实。

供销大集隶属海航,海航所持有的供销大集的股权全部被轮候冻结,海航的境况,想必不用多说。

手握百亿资金,任由贷款逾期;大额资金做理财,又要发行债券;和造假公司藏格控股多处相似。供销大集,难言清白。

破净的供销大集恐怕不是价值洼地,而是价值陷阱。

还未登录

还未登录