本文源自“市川新田三丁目”微信公众号。

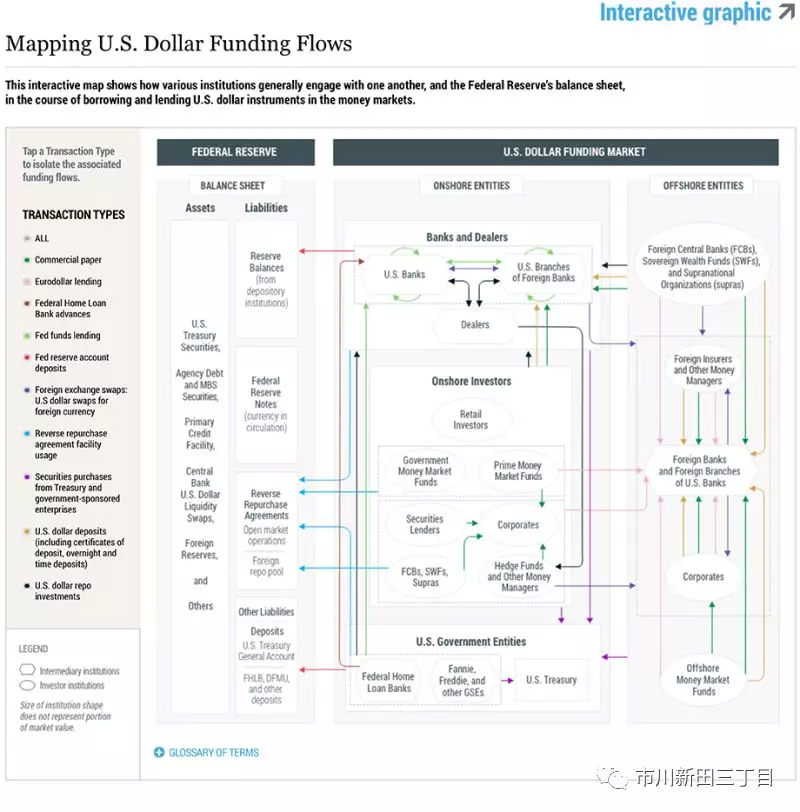

在美营业的商业银行等存款类机构向美联储上缴存款准备金,美联储为这些存款准备金支付政策性的存款利率,但联储并没有直接参与境内外美元货币市场,那么联储政策性利率的变化是如何对境内外美元货币市场的利率水平产生影响的?所谓的管制性利率的影响是通过什么渠道传导给美国国内和离岸美元货币市场的?本文将借助交互式图表来回答这些问题,该图表展示的是由联储、市场上主要的参与者以及美元融资市场中各类融资工具之间的内在关系构成的网状结构,凸显了该市场中各类短期金融产品之间的关联关系。

美联储是怎么做的?

在当前的货币政策框架内,联储通过为两个利率设定具体水平来引导市场上短期利率的走势与其货币政策目标即联邦基金利率的波动范围保持一致,这两个利率是联储针对存款类机构上缴的存款准备金所支付的隔夜存款利率IOR以及在隔夜逆回购融资协议项下向各类同业机构出借资金时所使用的利率ON RRP。隔夜存款利率IOR是联储用来影响银行体系中隔夜利率水平的主要手段,而隔夜逆回购利率ON RRP则是对隔夜存款利率IOR的一个补充。正如近期发布的《2018年公开市场操作》报告中所谈到的,事实证明这两个管制性利率在调控市场利率水平方面发挥了有效作用,也就是说,通过将联邦基金利率的实际利率EFFR的水平控制在美联储公开市场委员会设定的联邦基金利率的波动范围之内以及引导市场短期利率的走向,联储的货币政策立场被传导至范围更为广泛的金融市场。

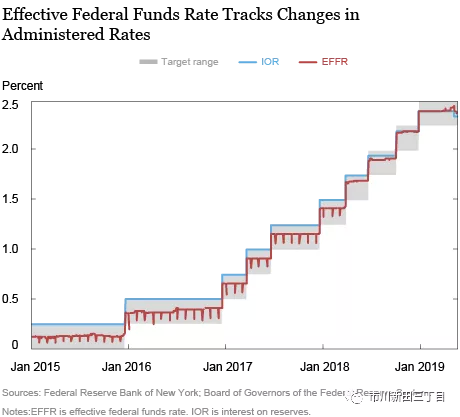

自2015年12月开启本加息周期以来,美联储已九次提升联邦基金利率的波动区间和两个管制性利率的水平。在每一次调升管制性利率后,联邦基金利率的实际利率EFFR均紧紧相随,见下图所示,图中蓝线为联储对存款准备金支付的隔夜存款利率IOR。红线为同业资金拆借时所使用的联邦基金利率的实际利率EFFR。

始自2018年初,联邦基金利率在同业资金市场上的实际成交利率在大多数情况下处于联储设定的联邦基金利率波动区间的上轨,尽管仍在该区间范围之内。货币市场利率水平影响因素方面发生的这一变化,愈加促使隔夜利率的水平处于联邦基金利率的波动区间内。在本加息周期的九次加息中,美联储在其中两次做了技术性调整,即作为其他货币市场利率参考指标的隔夜存款利率IOR的水平被设定在正好低于联邦基金利率波动区间的上轨而不是刚好等于该波动区间的上轨,也就是在隔夜存款利率IOR与联邦基金利率波动区间的上轨之间设定了一个利差。在2019年5月份的公开市场例会上,联储进行了另一次技术性调整,调降了隔夜存款利率IOR的水平而将政策性利率的波动范围保持不变。

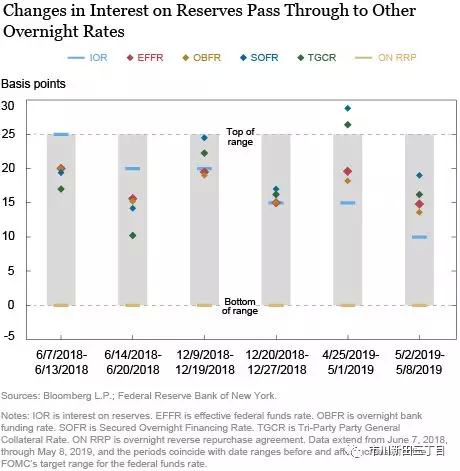

联储的技术性调整对货币市场起到的影响是联储乐意见到的,见下图所示。继2018年6月开始实行5个基点的利差后,到了2018年12月该利差扩大到10个基点,联邦基金利率的实际利率水平EFFR比联邦基金利率波动区间的上轨低了5个基点。同样,继2019年5月隔夜存款利率IOR的水平调降5个基点后,联邦基金利率的实际利率水平EFFR也回落了约5个基点。通过下图中也可以看到其他的隔夜货币市场利率的水平也发生了类似幅度的变动,即使这些利率的水平并没有受到联储的直接管制。这种情况是怎么发生的?

政策性利率的变化是如何向其他的美元货币市场传导的?

为了回答这个问题,需要密切观察联邦基金拆借市场和其他货币市场上的各类交易之间的联系并搞清楚美元融资市场内部资金流的走向。以我行的交互式图表作为研究的根据,在图中的“交易类型”选的是“联储账户存款”以探讨隔夜存款利率IOR的变动给美国国内美元融资市场中的存款类机构带来的影响。值得注意的是,下图中最上部的红色箭头体现的是联储资产负债表的负债项目中来自美国国内商业银行和在美营业的外资银行的存款情况,即存款准备金的余额,而浅绿色箭头表示的是隔夜存款利率IOR的变动是如何对存款类机构愿意以何种利率水平参与“联储基金借款”活动产生直接影响的。

交互式图表所在的网页为:www.newyorkfed.org/research/blog/2019_LSE_Markets_Interactive_afonso,图表最左侧为各交易类型的选项,左数第二列为美联储资产负债表上的各个资产负债项目,左数第三列为美元融资市场大类中的美国国内市场的情况,最右一列为美元融资市场中的离岸市场情况。依次点击各交易类型,可以看到不同颜色的线条标识出各交易主体之间的资金流动方向,从而看清各市场及各个市场主体之间的关联关系。

再往下,点击“交易类型”中的“美元回购投资”项就可以看到存款类机构和交易商对以美国国债为质押品借入资金头寸从而为证券投资净多头进行融资的依赖程度,见黑线所示,国债回购交易在联邦基金市场和有担保的短期融资市场之间建立起关联关系。为展现出另一个影响国债回购交易的因素,我们选择了“逆回购融资的使用”项,该项目显示的是隔夜逆回购利率ON RRP的变动是如何对更大范围内的美国国内金融机构产生影响的,包括那些无法从对联储的存款准备金存款中赚取利息收入的机构,诸如政府支持实体和货币市场基金,见图中蓝色箭头。给存款类机构提供隔夜借款的机构,比如优质货币市场基金和企业等,也可以叙做带有固定期限的融出资金业务,这一点可见“商业票据”(见绿色箭头)和“美元存款”(见黄色箭头)等项目。

交互式图表所展示的其他关联关系还包括“美国财政部和政府支持机构” (见紫色箭头)和“联邦住房贷款银行” (见褐色箭头),这两项进一步展示了在管制性利率和美国国内美元融资市场的交易之间存在的关联关系。

离岸美元货币市场的情况如何?

考虑到美元在全球贸易和融资中所起到的重要作用,整个迷题中的另一个关键点是关于离岸美元货币市场的。与美国国内机构的情况相类似,在美国境外的机构也有与美元相关的业务并需要美元融资,因此,在外国银行和美资银行的国外分行等其他的市场参与者中间会诞生和发展起来一个离岸的美元货币市场。如果点击交互式图表中的“欧洲美元借款”项,可以看到这些银行会以吸收美元存款的方式(见粉色箭头)来吸引包括美国国内的公司企业、货币市场基金和对冲基金在内的美国国内投资者以及包括离岸货币市场基金、保险公司和公司企业在内的离岸投资者的美元投资资金。外国银行和美资银行的国外分行也会向成员相似的美国国内和离岸投资者群体发行商业票据,进一步加深美国国内和离岸美元融资市场之间的关联关系。

交互式图表的“外汇互换”项目还揭示了另一层关联关系。有一些离岸机构应会采用外汇互换交易的方式将富余的外币资金临时性地转换成美元负债(见深蓝色箭头)从而满足美元融资需求,也可以用外汇互换交易的方式对冲美元负债的风险。通过外汇互换交易的方式借入美元的既有美国国内的机构也有来自离岸市场的机构。

至于我们最前面提出的问题,答案是虽然联储并没有利用美国国内和离岸市场的参与者之间的内在关系网络和众多短期金融工具直接干预市场融资行为,但管制性利率水平的变动还是传导给了美元融资市场。这些关联关系和内在联系是美联储货币政策能够得到有效传导的基础。

还未登录

还未登录