红周刊 牛锋 李沐遥

7月1日,日本宣布对韩加强出口管制,集中在三类化工品:用于制造OLED所必须的“氟聚酰亚胺”、制造半导体所必须的“光刻胶”和“高纯度氟化氢”。

日本掌控着全球接近90%的高品质电子级氢氟酸产能,此次对韩国断供,让国内电子级氢氟酸企业迎来替代良机。据悉,日韩将在7月12日举行贸易磋商。双方能否在一天之内达成协议,在此一举。

2018年,中国电子级氢氟酸产能已超过20万吨,上市公司中,天赐材料、巨化股份、三美股份的年产能分别达到2.5万吨、1.8万吨和1万吨,位居3甲。

值得注意的是,相比氢氟酸,电子级氟化氢的制造技术难度更大,电子级氟化氢是在电子级氢氟酸的基础上加工生产的。目前,我国所用的电子级氟化氢几乎完全依赖日本、美欧等地。2013年以来,中国对电子级氟化氢进口量持续上升,至2018年的进口量已达8139吨。上市公司中,深圳新星去年底对汇凯化工增资,拥有其30%股权,汇凯化工目前正在建设年产5万吨高级无水氟化氢项目。

氟化工上游原材料——萤石

萤石是不可再生资源,是工业氟元素的唯一来源,是所有氟化工产品的起始原料( 萤石和硫酸反应制得的氟化氢,是生产无机和有机氟化物的基本原料)。

7月首周,长期上涨的萤石价格继续上行,国内85%矿源的萤石涨至3000-3550元/吨,国内行业龙头金石资源尤受市场关注。

供应不平衡助推萤石价格上涨

在萤石矿产资源保护力度进一步上升的背景下,部分环保不达标的矿山陆续退出,内蒙古仅翔振(金石资源子公司)和永和有安全许可,其他企业仍处停产状态。全国范围来看,安全生产和环保的原因多地矿山开采受限,部分厂家未来面临永久关停。券商预计我国 2019 年萤石总产量将下降约17%,供给持续收缩。

另一方面,海关数据显示,今年前5个月,我国97%萤石粉进口量同比下滑64%,而出口同比上涨14%。缅甸由于内战导致所有稀土出口中国业务被停止,其他品类资源出口到中国亦会受到影响,萤石粉就是其中之一。去年中国自缅甸进口的萤石量为6.7万吨,占国内进口总量的14%左右,若缅甸萤石进口全面被禁止,萤石行业供应紧张局面或雪上加霜。

供应不平衡造成萤石市场价格逐步推高。

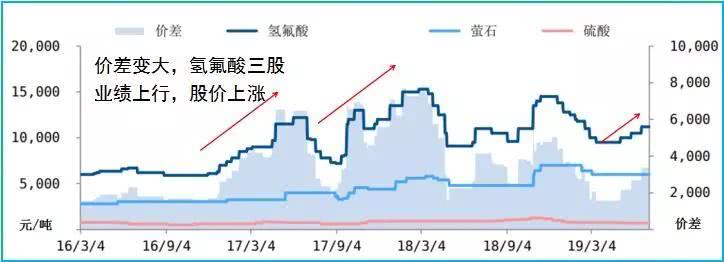

按理说,上游原材料萤石涨价,很可能会压缩氢氟酸企业利润。那现实真的如此吗?这就需要引入价差的概念。下图中,氢氟酸与萤石的价差,就是氢氟酸企业的生产利润。7月以来,萤石涨得没有氢氟酸快,由此价差加大,氢氟酸企业受益更大。上游、中游皆大欢喜。

上游温和涨价,带动下游产品景气度,叠加外部因素与国内产业需要,氟化工与萤石后期仍值得关注。

图X:氢氟酸与萤石(及硫酸)价格走势

来源:民生证券研究所

氟化工怎么炒?

近期炒作线索看,因萤石涨价提振,金石资源股价年内持续震荡上扬。

氟化工个股6月企稳,7月初受日韩事件触发集体启动,业务深度方面更有优势深圳新星率先上风口,7月1日当日涨停。

近日第二轮炒作中,氢氟酸3股(天赐材料、巨化股份、三美股份)的热度有所上升,跟风更紧;金石资源保持恒温。

总体来看,市场今天观望,但并不消极,对于日韩贸易摩擦的炒作成分,仍高于产品涨价。另外,中国企业的氢氟酸产品能否代替日本,融入韩国OLED企业产业链,还有很多未知,但中国在氟化氢方面的“硬伤”确凿无疑,补此短板是业内的必修课。

还未登录

还未登录