本文来自 云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

本金和市场价值

再来看昨天这则市场传言,数字是有年报依据的,但阐释有误,并非风险敞口。差之毫厘,谬以千里,所以今天我们先来说说这几个概念。

来源:网络

德银(DB.US)昨天官方说明衍生品头寸情况(关于德意志银行衍生工具敞口的说明)。其中重点看的是资产负债表上的衍生品正市场价值(positive market value)一项,2018年底是3200亿美元,2019年一季度为3310亿欧元。

那么,43万亿欧元(年报显示,约等于传言的50万亿美元)与3310亿欧元,这两个数字的含义和区别到底是什么?

举个栗子。

例如德银与客户做了一个5年期的利率互换,本金是1亿欧元,约定客户支付固定利率,德银支付浮动利率。那么,当一年后利率下降10个基点的时候,德银赚了钱,这个合约的市场价值(MTM)大约是40万欧元(100m*4*10bps)。

1亿欧元是本金(notional),计入43万亿欧元的口径;而40万美元将出现在德银资产负债表的资产方。3310亿欧元的含义是:德银在未平仓衍生品交易中,那些赚钱的合约,市场价值一共是3310亿欧元。

市场价值和风险

接着上面的例子,德银衍生品正市场价值为3310亿欧元,客户有可能欠钱不还,构成交易对手风险敞口。

是否所有衍生品的正市场价值相加,就是交易对手风险敞口呢?还是接着上面的例子。如果客户与德银除了这笔利率互换,还做了个外汇远期,而客户赚了钱,那么外汇远期合约的市场价值就是客户的资产、德银的负债。

对于这种情况,不同的会计准则有不同的处理。德银根据国际财务报告准则(IFRS),只计正值总额,不扣负值。换言之,只计算客户欠款,不扣除欠客户的,这种口径下交易对手风险敞口较大。

美国GAAP对此则有不同规定,允许根据主净额结算协议(Master netting agreement)来轧差。如果在利率互换上,客户欠德银的钱,但在外汇远期上,德银欠客户钱,则允许轧差,德银的交易对手风险敞口就会减小。

主净额结算协议定义

来源:国际清算银行

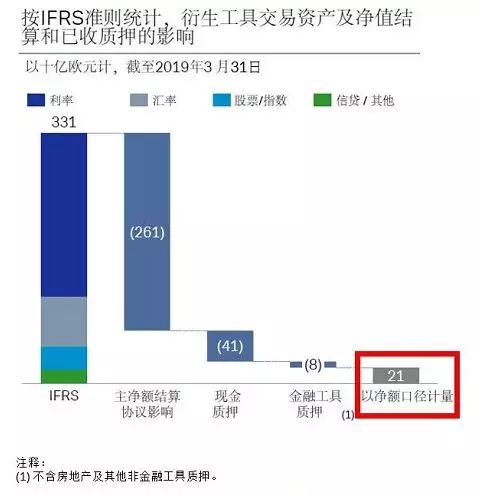

德银强调,这3310亿欧元是衍生品交易对手风险敞口总额。如果扣除欠客户的钱,再扣除客户在德银的抵押品,那么对客户净的(交易对手)风险敞口(net exposure)就仅有210亿欧元了。

数据来源:德银,2019.7.9

不过,这210亿欧元只代表衍生品的交易对手风险净敞口,其实还有很多其他的风险敞口,我们在第三部分讨论。

43万亿名义本金背后:德银的优势和弱点

以上我们区分了名义本金、市场价值、和交易对手风险净敞口。很多人仍然认为,毕竟43万亿欧元的名义本金仍是天量,潜藏风险。

首先我们来看看,43万亿欧元的衍生品名义本金是什么概念。我们看了摩根大通和高盛的2018年报,发现量级类似:摩根大通是48.2万亿美元,高盛是42.5万亿美元。所以德银的衍生品本金的确不小,但也属于同类可比。

摩根大通衍生品合约的名义本金(十亿美元)

数据来源:摩根大通2018年报,云锋金融

那么,德银在衍生品方面的能力如何呢?

通过衍生品的净市场价值(正市场价值减去负市场价值),恰恰可以看到德银衍生品方面的赚钱能力。

数据来源:德银2018年报,云锋金融

可以看到,德银在固定收益和汇率衍生品方面赚钱能力强,2018年取得净市场价值226亿欧元,股票和商品衍生品在亏钱。这也呼应了本次的裁员重点。

德银真正的风险在哪里

衍生品有市场风险、信用风险、和流动性风险。

衍生品十分复杂,确实可能蕴藏巨大市场风险。利率、汇率、股价等市场变量的水平、它们的波动率、期权里不同因素的敏感性等,均构成衍生品的风险因素。此外,衍生品的结构中也可能潜藏杠杆率,从而未在名义本金中充分体现。以下是德银自己的VaR指标,仅供参考。

德银2018年各类市场风险的在险价值(VaR,百万欧元)

数据来源:德银2018年报

a,b,c,d,e分别为利率风险、信用利差风险、股票风险、外汇和贵金属风险、商品风险的VaR值。f为各类风险合计VaR值。

衍生品的不透明,对于所有银行都是一样的,并非德银独有。作为旁观者,即便看了400多页的年报,我们也无法获得足够的信息来对德银的市场风险敞口做出判断。

在信息不透明的情况下,市场神经也会更加敏感。

本周初的2天,德银股价已下跌近10%

信用风险包括上述信用利差风险,也包括我们之前提到的交易对手风险。一般地,客户欠钱不还的交易对手信用风险相对较小。这对于所有银行也是一样的,德银并无特殊。

德银潜在的风险是流动性风险。根据媒体报道,一些大型基金如文艺复兴基金(我们此前介绍过【投资大师】连续27年回报率打败巴菲特——聊聊文艺复兴公司创始人),是德银的大客户,近期在把部分业务转到其他银行。

媒体:文艺复兴科技几月来从德银撤资

在德银重组瘦身的过程中,特定类型客户的流失似乎是必然的,如果很多客户同时终止衍生品合约的话,德银的流动性风险将上升。这点如同商业银行的挤兑。

此外,如果德银情况恶化,失去投资级评级等,也将使得融资难度和成本上升,构成流动性挤压。

会不会发生这种情况呢?

这要看客户和市场对于德银“大而不倒”的信念。上一轮金融危机中雷曼的倒下,有很多反思认为是政府救助不力,但也有观点认为不应该滥用“系统性重要”的概念,用纳税人的钱去救助银行。

不管怎样,德银确实是被贴了标签的“系统性重要”银行,目前的资本充足情况也还好。而且,回归“更简单、更安全的银行”也是正确的战略,应当有助于风险缓释而非爆发。

不过,凤凰涅磐,浴火方能重生,现在才刚刚开始。

德银的故事还没有结束。

还未登录

还未登录