记者 | 王静

一个不甚严谨的个人言论,经过互联网发酵连累上市公司股价暴跌。中国奥园(03883.HK)在7月8日体会了一把“躺着中枪”的感受。

星期一早间,中国奥园开盘价报每股11.38港元,随后即一路下跌,最低曾跌至9.85元/股,振幅高达13.17%。最终收盘价稳住10.62港元/股,跌幅为8.61%。

上周六(7月6日)银保监会在发布会上向媒体表示,为加强房地产信托领域风险防控,针对近期部分房地产信托业务增速过快、增量过大的信托公司,银保监会近日开展了约谈警示,要求这些信托公司控制业务增速,提高风险管控水平。受这一消息影响,周一地产股均表现疲弱,普遍都有2个点左右的跌幅。

但中国奥园股价出现如此大幅度的震荡,领跌地产股,就不仅仅是因为受房地产信托监管收紧的影响了。

7月7日,雪球app上某个人投资者用户发布了一篇题为《立个奥园的flag,一家有问题的公司,三年后欢迎打脸》的文章。

其中提出,“根据奥园年报,公司广东省货值占比40%,而亿翰智库广东省上半年排名,奥园只销售了85.2亿。85/0.4=200。也就是根据这个数据推算,奥园上半年才销售了200亿。即使省榜和总榜的数据口径标准不一样,一般来讲也就是30%左右的差距。”

可以看出,该用户得出奥园上半年销售仅为200多亿的依据有两个,一个是用货值占比等同于销售占比,二是默认非官方第三方机构统计数据即为真实数据。

根据中国奥园公布的销售数据,上半年销售金额536亿。于是该平台上的个人投资者在周末,就中国奥园销售数据是否有造假进行了激烈讨论,并直接影响了公司股价。

这一风波虽然导致了中国奥园股价大跌,但一些投行还是继续看好奥园。

J.P.摩根于7月8日下午3:15发布报告指出,关于奥园销售作假的言论毫无根据(ungrounded),经过股价大跌后,此时正是投资者逢低买入中国奥园股票的好时机。

J.P.摩根认为该说法不可信的依据包括:公司在每个季度的推货计划不同;亿翰智库的数据是来自于广东省的网签数据,不是合约销售数据。

中金公司也在当天的报告中为奥园解释,“亿翰智库为第三方商业机构而非官方组织,相关数据为机构自己统计,方法不透明、底层数据目前无法查实。”

针对此次销售数据真伪事件及由此带来的股价暴跌,中国奥园也及时采取了市值维护举措。

公司老板郭梓文于当天下午增持了公司股票,以提振投资者信心。增持数量为200万股,最高买入价为10.82港元/股,平均成本10.7206港元/股,总耗资2144万港元。

随后在当天晚间21:42,中国奥园发布澄清公告,表示公司注意到了该用户发布的文章和结论,其相关数字乃根据由一独立数据供应商(“供应商”)提供的“广东省典型房企二零一九年首六个月销售业绩排名前30位”的数据估算。

“该文章及供应商所自行推算的上述合同销售数字完全欠缺根据。就本公司所知、所悉及所信,并经作出一切合理查询后,(a) 本公司并未向该文章的作者及供应商提供任何资料;(b) 本公司并不知悉该文章及供应商所得到有关本公司的资料来源。”

并再次在公告中强调,公司上半年销售额为536.3 亿元。

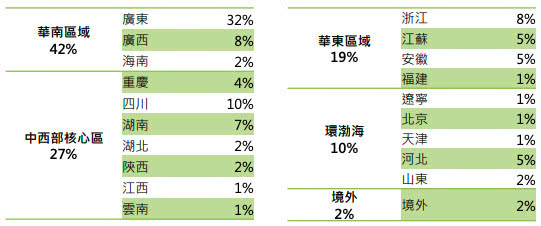

为了使投资者信服,中国奥园随后还在官网上更新了6月通讯补充版。在当天下午发布的第一版六月通讯中,公司仅公布了各省份和城市的销售占比。其中,华南区域占比42%,华东区域占比19%,中西部核心区占比27%,环渤海占比10%,境外占比2%。

中国奥园公布的第一版6月通讯数据

但这个版本的销售通讯立即被一些投资者诟病为语言模糊,不够彻底。

因此在澄清公告发布后的第二版6月通讯中,中国奥园直接公布了公司在广东省各城市的具体销售金额及占比。指出2019年上半年公司在广东省的总销售金额为171亿元,占比32%。而非亿翰智库给出的85亿元。

中国奥园6月通讯(补充版)数据

老板增持、公告澄清、发布更详细的销售明细,中国奥园的这波三板斧或许能重获投资者的好感和信任。

过往的经验显示,由销售数据产生的网络舆情对上市企业的影响,怎样高估都不为过。

今年1月17日,佳源国际(02768.HK)股价即遭遇断崖式受挫,当日盘中跌幅一度接近90%,最终收盘跌幅达80.62%,一天之内,市值缩水约270亿港元。

而个中缘由是佳源国际主动公布的2018年销售数据为201.8亿元,而某第三方机构统计的佳源集团2018年销售数据为875.5亿元,同比增幅高达1005%。因而有媒体质疑公司销售数据造假。

虽然佳源国际召开发布会强调了两个数据统计主体不一样,佳源集团为佳源国际母公司。但此次风波为这家企业带来的影响,已经无法弥合。

回头看中国奥园的此次股价大跌,有投资者分析称,公司股价短期内涨得太多太快了,而大环境不好的情况下散户兑现欲望较高。

相比于其他内房股,中国奥园市盈率10倍,并不突出,10块港币上下的股价也并不算高,但公司近两年股价涨幅确实惊人。

从2017年出的1.50港元/股左右,到2019年7月5日创下历史最高记录12.15港元/股,中国奥园股价两年来翻了六倍。

与此对应的是公司狂飙突进的销售额。2016年,中国奥园合同销售总额256亿元,同比增长69%;2017年销售金额455.9亿元,同比增长78%;2018年合同销售912.8亿元,同比增长100%。

由于近几年的快速扩张,中国奥园一度成为内房投资者心中的网红股。但这波舆论和股价风波也向中国奥园的管理者敲响了警钟,上市公司的企业形象和品牌可信度应该与销售规模同步增长,步子迈得大,也要走得稳。

还未登录

还未登录