摘要

3月美国消费者信贷数据意外糟糕,当时仅产生103亿美元(修正为109亿美元)的循环和非循环债务。随着

3月美国消费者信贷数据意外糟糕,当时仅产生103亿美元(修正为109亿美元)的循环和非循环债务。随着消费者信贷总额增加171亿美元——仅略低于4月份的175亿美元 ——涨至4.088万亿美元的新高,情形开始回归正常。消费者信贷同比增长5.2%,其增速大约是美国GDP增速的两倍。

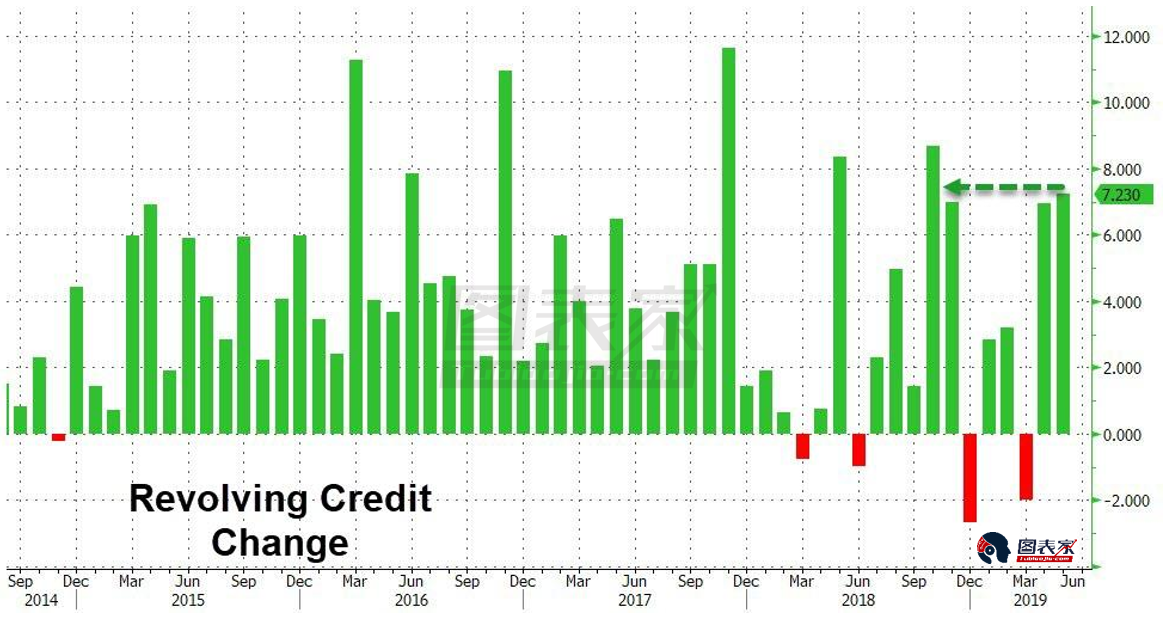

这完全得益于信用卡债务大幅增长,最新的循环信贷数据出现高达72亿美元的增长,高于3月的-20亿美元以及5月的70亿美元,不仅超出今年前3个月的信用卡债务,且是去年10月以来最高水平,当时美国人为了感恩节而大量使用信用卡债务。

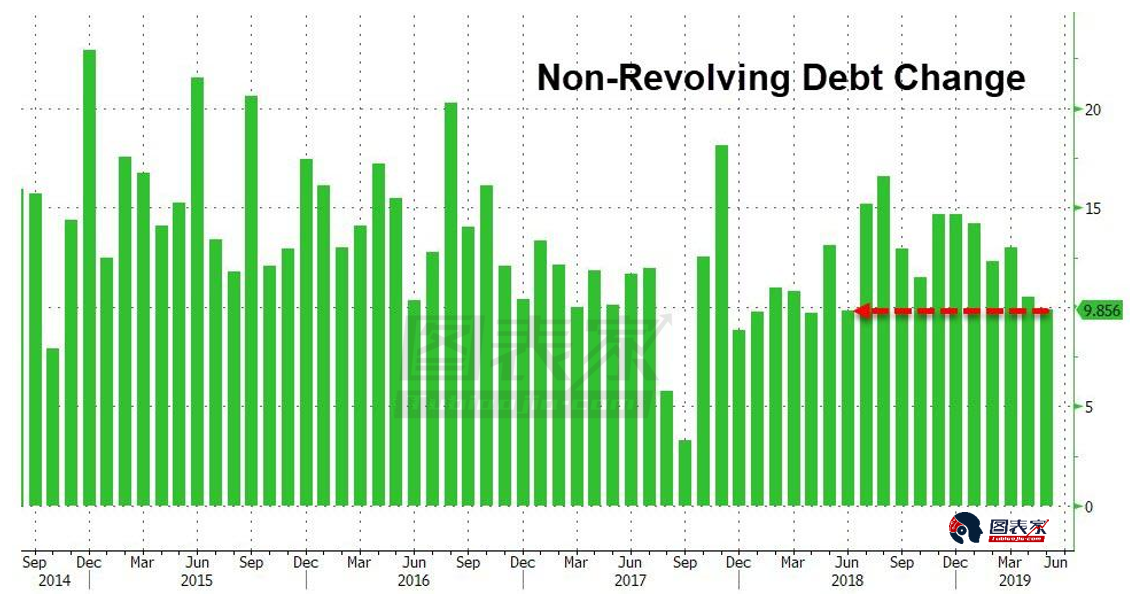

与此同时,随着信用卡债务飙升,非循环信贷——汽车和学生贷款——表现疲软,新增债务仅为99亿美元。这比上个月的数据低6亿多美元,是2018年6月以来的最低水平。

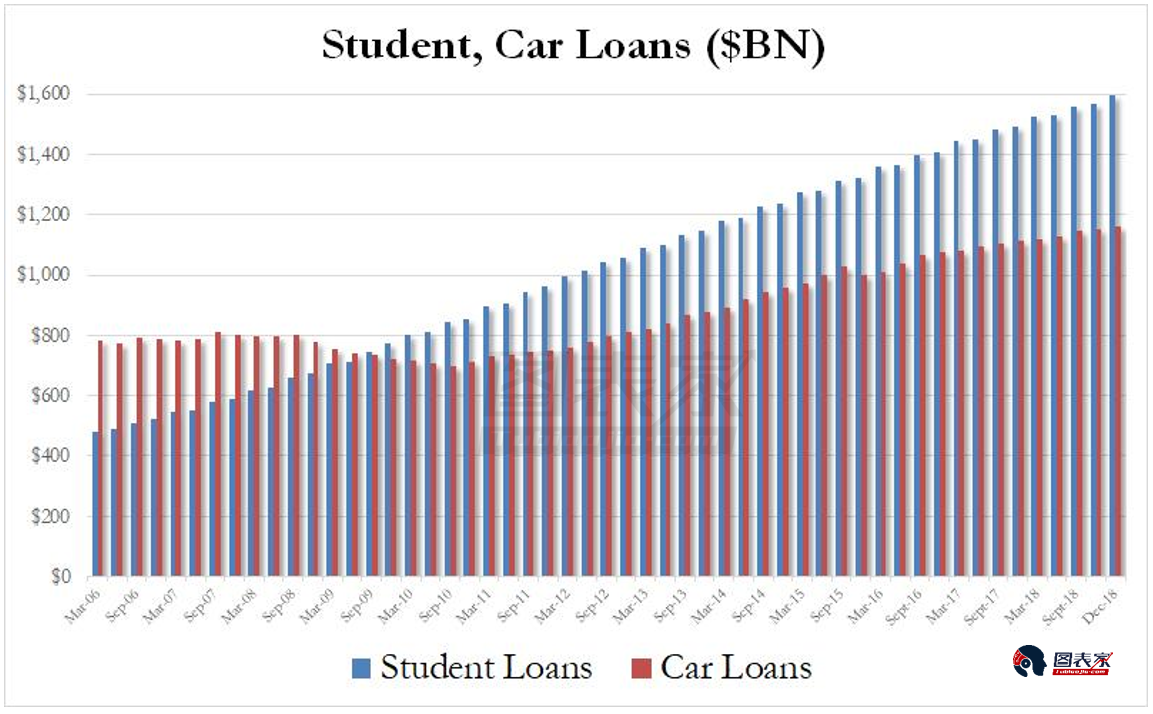

尽管4月和5月信用卡使用总量的反弹可能会缓解人们对金融稳定性和美国消费者消费倾向的担忧,但在学生和汽车贷款总额中没有出现任何意外的地方:不出所料,两项数据均触及历史新高,学生贷款余额达到创纪录的1.6万亿美元,当季增幅高达300亿美元,而汽车贷款也创下1.16万亿美元的历史新高,当季增幅为80亿美元。

换言之,无论他们愿意与否,美国人继续深陷债务之中。

还未登录

还未登录