如果积蓄不够养老,即便已届退休年龄,许多人也可能被迫继续工作。

据中新网援引外媒报道,美联社一项民调显示,近四分之一美国人表示他们没想过要退休,很大一部分原因是在金钱上没有做好准备。

截自外媒相关报道

截自外媒相关报道

01

不想退休,因为“养不起自己”

民调指出,23%的美国劳动者根本不想停止工作,50岁以上民众有近两成想要一直工作下去。另外将近四分之一的美国人说,他们会持续工作至65岁以上。

美国政府数据显示,今年6月,65岁以上民众有五分之一还在工作或仍在积极找工作。对许多人而言,他们决定继续工作,和金钱脱不了关系。

对于老龄化对劳动者的影响,美国受访者褒贬不一:39%的人认为在劳动力市场上呆得更久对美国劳动者来说是一件好事;29%的人认为这很糟糕;30%的人认为这没什么差别。45%的受访者则认为,这对美国经济有积极影响。

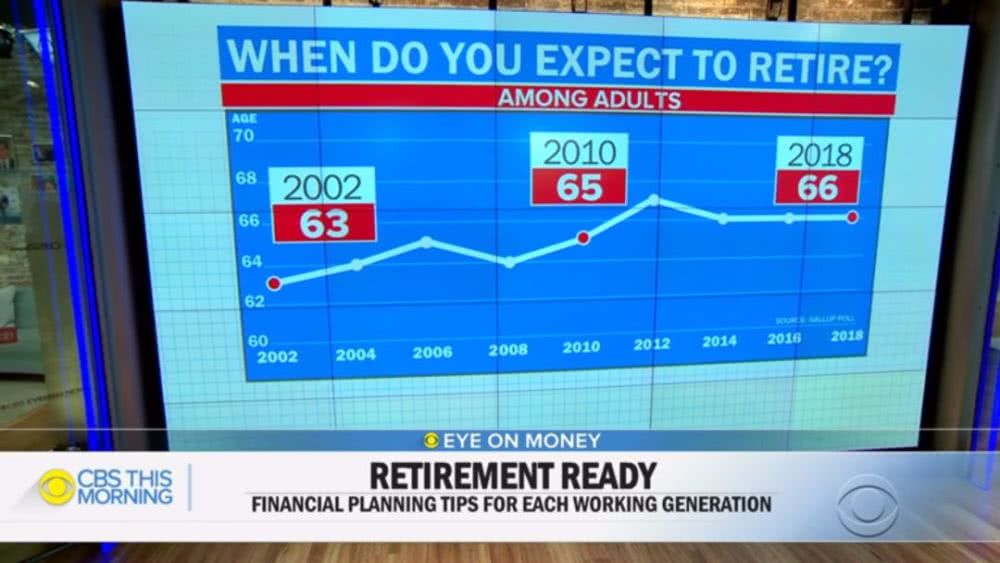

“你打算多少岁退休?”(图片来源:截自外媒相关报道)

“你打算多少岁退休?”(图片来源:截自外媒相关报道)

据民意调查,人们被问及对于退休后财务状况有何感受时,14%的50岁以下人口和29%的50岁以上人口表示他们准备充分。另外约四成的长者认为他们应该准备好了,而只有三分之一的人觉得毫无准备。相较之下,56%的年轻人表示他们没有为退休准备。

退休人士中,38%的人表示他们退休时认为自己准备好了,而25%的人认为他们并没有充分准备或根本没准备。

78岁的班奈特说:“不退休的原因之一是,你没有存到那么多钱。”他63岁被迫辞去纽约市网站编辑的工作。

另外还有一些人因为生病或受伤无法继续工作。对他们而言,高额医疗支出和缺乏存款将影响日常生计。马里兰州前警官札列克齐表示:“像我这样普通的劳动人口,可能会遇上糟糕的事,因高额医疗账单而失去一切。”由于右手颤抖和一系列认知和肢体症状,他讲话开始含糊,40多岁就停止工作。

02

存够多少钱才敢退休?170万美元!

资料显示,美国的养老保险制度已有200多年历史,经过长期发展,现行养老保险体系主要由三大支柱构成:第一支柱是由政府主导、强制实施的社会养老保险制度,即联邦退休金制度;第二支柱是由企业主导、雇主和雇员共同出资的企业补充养老保险制度,即企业年金计划;第三支柱是由个人负责、自愿参加的个人储蓄养老保险制度,即个人退休金计划。

其中,美国企业年金计划又称作“401K计划”,雇主为雇员设立专门的401K账户后,双方共同缴纳一定数量的资金存入账户。嘉信理财(Charles Schwab)一项对1000名参加401K计划的美国人的调查显示,平均来看,美国人认为他们需要170万美元才能退休。嘉信理财指出,如果20多岁就开始存钱,那么每年把工资的10%到15%存起来,就足够舒舒服服地退休了。但如果45岁或45岁以上才开始存钱,每年就需要留出高达35%的工资,这很少有人能实现。

今年4月,美国劳动经济学家特雷莎·吉拉尔杜奇(Ghilarducci)曾估计,社会保障取代了大约员工退休前收入的40%至50%。一般来说,退休员工在退休后需要退休前收入的大约80%来维持生活。

吉拉尔杜奇表示,据估计,一个典型的受过大学教育的专业人士必须储蓄100万至200万美元才能过上比较舒适的退休生活。

但整体而言,美国人的退休储蓄远远不够。西北互助保险的一项研究发现,15%的美国人根本没有退休储蓄。大量美国人在其黄金年龄并未为退休做任何储蓄准备。

03

比美国更“无奈”:

日本拟修法支持进一步延迟退休

据人民日报报道,上月,日本政府宣布将修改现行的《高年龄者雇用安定法》,要求企业采取措施,以便让有意愿工作的老人能工作到70岁。除了原有的废除退休制、延迟退休年龄等内容外,日本政府拟要求企业实行支持老年员工到其他企业再就业、帮助老年人创业等措施。预计日本政府明年将向国会正式提交这一法律的修正案。

日本是世界上人口少子化、老龄化最严重的国家之一。日本政府为此提出“终身不退休社会”理念,鼓励有意愿的老年人继续工作,以保持经济发展动力,支撑社会保障制度的顺利运转。

现行法律规定,对有工作意愿的65岁以下员工,企业不得以年龄原因将其辞退。调查显示,日本65—69岁的老年人中,有65%表示“愿意工作”,但实际就业者比例仅为46.6%。日本政府希望通过修改法律,改善老年人就业环境。

日本一些媒体分析认为,在日本平均预期寿命增加和劳动力不足的背景下,鼓励和支持老年人就业非常重要,但出台新法律时需注意避免给企业施加过大压力。此外,老年人个体情况不同,实施延迟退休要根据具体情况具体分析。

04

社科院:

养老金2035年或将耗尽结余 年轻人应尽早筹划

据2019年4月中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》,未来30年间全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后便开始加速跳水,赤字规模越来越大,到2035年将耗尽累计结余。

如果按照退休年龄60岁来算,到2035年最早一批80后也只有55岁,没有到达退休年龄。也就是说,80后很有可能成为无养老金可领的第一代。

“中国的养老问题是个危机确实是一个很现实、很巨大的问题。”日前,在大连夏季达沃斯会议期间,国际人力资源咨询机构美世(中国)有限公司中国区总裁李兆琦接受《华夏时报》记者专访时表示,建议年轻人尽早开始筹划养老投资。

老龄化不仅仅是中国面临的问题,养老金缺口更是个世界性的难题。然而相比其他国家,在中国人们重度依赖政府和雇主,在执行这些养老计划方面仅把他们视为关键角色。

在一项关于“谁负责确保人们退休后能够获得足够的收入以满足基本需求?”的调研问题中,调查结果显示74%的中国人认为对退休收入负有个人责任,低于全球平均水平81%。其中,52%的人认为有赖于政府负责,明显高于全球的 31%。

报告认为,中国人尚未建立起养老储蓄与养老投资的理念和习惯,家庭理财仍旧停留在满足日常急需的阶段。将近四分之一的人从来没有计算他们退休所需的金额只有20%的人在财务顾问的帮助下进行了计算。而在欧美发达国家,养老保障是家庭理财的最高目标,需要通过一辈子的养老储蓄与养老投资来形成。

“我们不能指望社会保障弥补退休收入缺口,如果说社会保障计划所提供的支柱性福利应得到保护,国家势必需要用更多的途径来解决其长期的偿付挑战。”针对个人如何筹划养老保障,报告作出这样建议。而李兆琦也表示,年轻人应该相信复利,相信时间的力量,早一点开始投资一些能够跑赢通胀的债券或股票,每年2%收益复利20%,到最后也是很可观的。

05

人社部回应:

能保证养老金长期按时足额发放

7月9日,对于媒体报道的“养老金2035年或将耗尽结余,80后可能成为无养老金可领的第一代”,人社部回应表示,相关内容已在一季度发布会中进行过发布。

其实,在今年4月23日人社部一季度新闻发布会上,人社部曾就相关问题回应过,并且发了一颗“定心丸”——

对于养老保险可持续发展问题,中央高度重视,未雨绸缪,已经制定了一系列积极的、综合的、科学的应对措施,完全能够保证养老金的长期按时足额发放,完全能够保证制度的健康平稳运行。

有啥办法?

——五大措施

那么,到底有什么措施能保证养老金按时足额发放呢?人社部养老保险司司长聂明隽表示,有五方面措施——

1、实施降低社保费率综合政策,做大养老保险的“蛋糕”。

2、实施基金中央调剂制度,均衡地区之间的养老保险负担,帮助困难地区确保发放。

3、不断增加战略储备基金,目前,全国社保基金已有2万亿左右的战略储备,划转部分国有资本充实社保基金的工作已经启动,今后还将继续加大划转力度。

4、各级财政对基本养老保险的资金投入是逐年增加的。今年中央财政安排企业养老保险的预算资金达到了5285亿元。

5、养老保险其他改革正在稳步推进,积极稳妥地开展养老保险基金投资运营、加大基金中央调剂力度、不断提高统筹层次、加强基金监管等。

聂明隽说,可以明确地讲,我们对化解未来的支付风险是有准备的,制度的可持续发展是可以保证的。请大家放心,也请广大的退休人员放心。

专家说法

——“80后没有养老金可领”是严重误读

中国社科院世界社保研究中心执行研究员张盈华对记者表示,2035年养老保险累计结余耗尽,这是精算报告预测的结果,前提是在养老保险企业缴费比例降到16%、维持现在所有的制度不变等假设条件下测算出来的。

张盈华表示,因为人口老龄化不断加重,养老保险基金结余耗尽的结果是必然存在的,无非就是早一年、晚一年的问题。在美国、英国、日本、加拿大这些国家都有类似的精算报告来预测基金结余消耗的时间,以此作为政策决策者的参考,来对制度进行参数调整和进行制度改革。

“但是,说80后将没有养老金可领,这是严重误读和误解,”张盈华说,因为养老金制度从一开始的时候是没有基金结余的,都是当期收、当期发。后来是因为收大于支,就有了一些基金结余,所以不管结余多少,养老金都是会有发放的。

张盈华举例说,比如,黑龙江的养老金累计结余耗尽已经不是一年两年的事儿,但黑龙江的养老金也一直是保证足额发放的,而且养老金待遇该调整就调整。

张盈华称,所以,有关媒体所说的“80后没有养老金可领”是危言耸听,而且是严重误读,是不负责任的。

来源:每日经济新闻、华夏时报、中国新闻网、人民日报、CBS新闻

编辑:王佳

转载请注明来源

下载金融时报客户端 看更多独家新闻资讯

还未登录

还未登录