文 李曙光

编辑 成静卫

美的内部有个段子经常被员工拿出来调侃:中国家电业路在何方?中国家电业路在何、方。

何是何享健,方是方洪波。

格力也有段子,都是关于董小姐的,比如董小姐给每个员工加1000块钱薪资的故事告诉我们:千万不要惹女人生气,她们生气了一定会乱花钱的。

董小姐是话题女王,段子多;美的管理层,除了交接班之外,鲜少再有别的话题了。

美的集团董事长兼总裁方洪波

美的集团董事长兼总裁方洪波

方洪波低调内敛,董明珠率性张扬,两大空调巨头掌门人激战十余年,是彼此最在意的竞争对手。

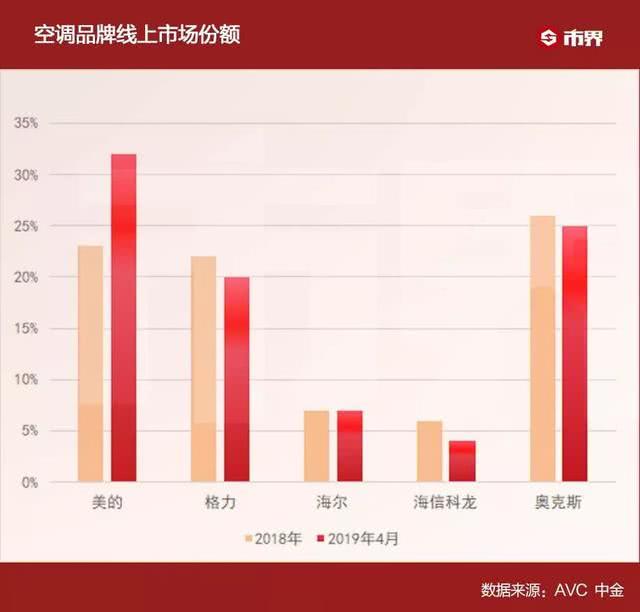

今年上半年,方洪波暗渡陈仓,抢先在线上(京东、淘宝等电商平台)发动价格战,美的空调线上零售额一马当先,4月份淡季出货量增速高达79%,上打格力,下踢奥克斯,表现强劲得有点反常,引起市场高度关注。

格力近年一直稳居空调行业老大,若是被美的逆袭了,董小姐会很生气。

01

董小姐的尴尬

董小姐绝不想要看到这份变化,尤其是猛涨的势头落在了最强的对手美的身上,且还是空调业务。

格力空调是行业老大,但其优势主要体集中线下门店,在线上落后于奥克斯和美的。2019年一季度美的发动线上攻势后,格力在这个战场上的劣势更加明显。

格力没能将线上渠道做大做强,除了线上市场份额落后外,一个细节可以看出来,截至目前为止,格力在天猫旗舰店的粉丝为214万,而美的旗舰店的粉丝数为407万,相差近一倍。

互联网已经深入空调销售的渠道之中,这将会深刻改变空调固有商业模式。如果这个时候格力不重视线上,不在品牌形象和市场之间做出抉择,那么必定会在未来的竞争中错过大量市场份额。

董小姐和格力肯定知道线上市场的重要性,但这对格力来说是“老太婆住在高楼——上下两难”。

格力之难有二。其一,经销商,格力不敢轻易搞线上,不敢轻易降价。除了顾及自家的品牌形象之外,庞大、成熟、复杂的经销商们在那里呢。这些年的发展全仰赖各位经销商爸爸们,大肆发展电商业务必然会对经销商体系进行冲击。

若只是顾及面子也就罢了,那些漂亮的财务数据,很大一部分得靠着经销商“压货”来承担仓储成本和资金成本,格力与经销商是爱恨纠缠不清的关系,导致董小姐不敢轻易大规模线上营销。

其二,对于品牌定位的考虑,格力是掌握“核心科技”的,科技都是很贵的,格力要做的是苹果,怎么能做董小姐最讨厌的小米呢?

份额虽可贵,毛利率价更高。格力的毛利率一直是赖以为傲的核心数据,在线上搞价格战必然会导致投资者信心波动。

咋办呢,说到这里请董小姐把头扭向旁边的手机圈,看看头脑灵活的造手机的人是怎么解决这个问题的。

格力电器董事长兼总裁董明珠

格力电器董事长兼总裁董明珠

答案是:推出专攻互联网的子品牌。

华为有专攻线上和低消费人群的“荣耀”,小米的低端子品牌刚开始叫红米现在叫Redmi,连一向注重线下的OV都分别推出了互联网子品牌Reno和子品牌IQOO。

通过推出子品牌,华为旗下的中低端手机泾渭分明,也重塑了经销渠道,荣耀就是专攻线上渠道,根本不去考虑线下,其他品牌的战略也是如此。

格力既放不下经销商,又担心品牌定位,何不推出个专攻互联网的子品牌来解决问题。

如此就能不用担心品牌受损,也可摆脱经销商之困。

当然,没有十全十美的事情,推出子品牌需要投入更多精力为其进行互联网品牌建设。但这总比在犹豫中错失竞争的时机来好。

02

方洪波的底牌

与格力的处处掣肘不同,美的开始在线上全面放飞自我,大搞价格战,且毛利率未受到太大影响。

这背后的因素有很多,但主要有赖于美的基础打得好。

方洪波在全面掌管美的之后,虽在公众场合鲜少露面,也没有时不时放出惊人言论,但背后狠招迭出,一步步完成了何享健再造一个美的的计划。

当前市场普遍认为美的的高增长可能主要来自于降价促销。这没错,但并不能概括全部。

春节以后美的重点推出了2000~3000元左右主打性价比的变频空调。根据公司淘数据监测口径可以发现,2019年一季度美的空调均价同比降低8%,而3、4月单月同比降低10%,无论是数据反应还是类比线上网店的实际价格,都会发现美的空调线上销售价基本上已经与定位中低端市场的奥克斯接近。

而在同期格力空调的均价都是上涨的。

大肆降价背后有自己的学问,美的不同于奥克斯,它和格力一样体量庞大,并且有冗长的经销商链条,也需要靠着经销商压货来美化财报数据。

但是在收购小天鹅之后,小天鹅成功的进行了T+3变革,依照此经验,美的也进一步启动了自己空调事业部的“T+3”变革。

所谓的T+3就是:将接收用户订单、原料备货、工厂生产、发货销售四个周期(T),通过全产业链优势优化制造流程,升级制造设备和工艺,产供销联动进一步压缩供货周期,将每个周期时间由7天压缩至3天甚至更短。

海尔从2007年就开始了“人单合一”的即需即供模式,提出零库存、按需生产,就与T+3从本质上是一致的。

其目的是提高对市场的针对性,进行订单式生产的改良。

从实践来看T+3模式在长线产品冰箱、洗衣机上已经得到验证,是当前比较成功的管理和经营模式之一,海尔在冰箱行业的稳固优势和小天鹅在洗衣机领域的经营好转,都跟推行这种模式有很大的关系。

空调行业没有轻易用T+3,原因在于空调有明显的淡旺季特征,会瞬间爆发,对于产能的利用率波动较大。

传统渠道商通过淡季压货返利模式来平衡生产端的波动性,使得生产端有稳定的产能利用率。

大家都不敢尝试T+3,但是美的有小天鹅的成功经验,2016年直接把推动小天鹅变革成功的总经理殷必彤调到空调事业部,生产端也在提升生产效率和产能效率,因此生产端的弹性已经能够对应旺季的生产需求。

市民在选购小天鹅滚筒洗衣机

市民在选购小天鹅滚筒洗衣机

并且线上平台在数据上有更准确可预测的优势,美的在信息化上从2013年到2020年累计规划投入80亿,由此要实现生产端到消费端的全面打通。

线上平台也相应地没有线下那么季节性泾渭分明,用订单驱动生产看起来已经成为可能。

这些因素叠加起来,就让美的实现渠道层级的缩短,在这种模式之下,代理商也变成了运营商,仓储、物流、库存成本直线下降。线上和线上也不在形成泾渭分明的相互挤压掣肘,而形成了融合与协同。

线下渠道高效分销,美的因此再无后顾之忧,可以安心发展电商业务,享受下沉市场爆发的红利,突然增长也在理所当然。

此外2016~2017年,正是三四线的房地产正式爆发的高峰期,当时销售的大多是期房,很多房子的交房周期都在两年以上,现在逐步进入交房的高峰期,再加上16~17年的棚户改造区也进入交房周期,市场的需求是可见且明显的。

但并不只是可见的欣欣向好,还是有些猫腻。

市界在走访中发现,相比于线上的热闹非凡,线下依旧波澜不惊,美的没有价格很低,各系产品维持着比格力低300到500元的水准。当市界以线上两家价格相差近千元来询问苏宁易购某门店负责美的空调业务的晓峰时,他悄声的对市界说:正常不可能差那么多,可能有库存机。

低价走量的同时,质量问题和一些经营乱象确实值得警惕。

03

谁是家电之王?

美的的底气还来自于多元化的成功,这恰恰是格力的短板。

2012年方洪波刚刚刚全面接掌美的,在决心变革前问了马云一个问题:一个传统制造业怎么改?

马云回答说:你方洪波想改就可以改,你不想改永远也改不了。

意思是董事长想改的话,企业就改了。如果就是挂在嘴巴上谈改变,永远都改不了。

这句话对方洪波触动极大,也坚定了他变革美的的决心。

彼时在方洪波的认知中,中国家电业靠低成本规模扩张的模式已经走到了死胡同。要想有未来,必须转型实现产品的领先,而非继续扩大规模。

第一步就是要砍冗杂的产品线,美的把与电器无关的资产悉数变卖,在电器产品中,把2000多个型号的产品一口气砍掉三分之二。原本规划的新厂,全部把地还给政府或者卖掉,当时方洪波甚至立下规矩说:此后不得新设一间厂房,新建一条生产线。

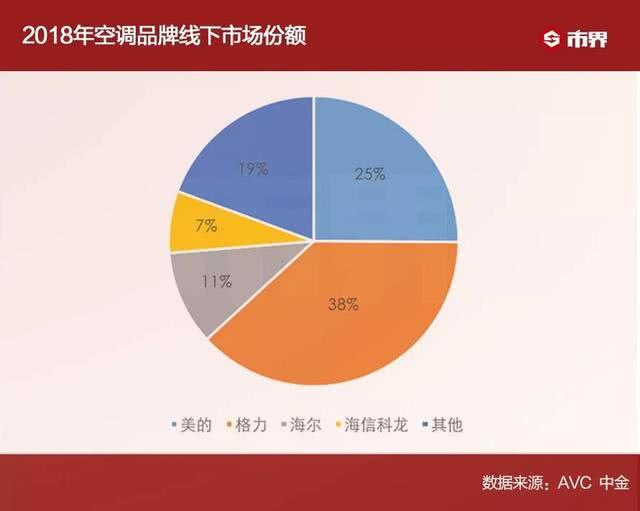

度过艰难转型之后,美的像是获得了新生,净利润成倍的增长,多个核心业务线突飞猛进。2018年美的财报显示,美的线下空调市场份额25%排名第二,在电饭煲、料理机电压力锅、净水机等多达5个品类中排名市场第一,在洗衣机、微波炉等领域也都占据市场第二的位置。

商场销售的美的电饭煲

商场销售的美的电饭煲

业务的多元化使得美的在营收暴增之外,也具有强大的抗风险能力,比如2015年空调市场小年,格力营收从1378亿元剧跌至977亿元,下跌近三成,美的总营收从1417亿元仅下跌至1384亿元,微跌2.3%。

2012年董明珠和方洪波双双掌权之后,格力当年的营收还是美的的97%,而后不断被拉开,2016年~2018年,格力的营收分别是美的的68%、62%、76%。

格力在董小姐的带领下是空调王。她把空调做到独孤求败的境界,这值得赞许也值得推崇,董小姐的确有相当的实业精神。

但是做生意如烹小鲜,要时刻掌握火候,在触及到市场天花板的时候,是时候该为格力寻求新的故事了。

2000年,在盖房子和设计房子能力上已经做到极致的万科主动拉来大股东华润,在入主万科后,华润总经理宁高宁回答入主万科的原因时说:做地产,万科在细节上已经做到了相当程度。但做细节是有限度的,墙刷的再白,还是一堵白墙。最终的竞争最终还是资本和规模,规模大了可以改变城市规划和人们的生活习惯,这才是做地产的大意义。

反推到格力,在肯定格力产品质量的基础上,也要认知到一个事实是,作为季节性的电器产品,高中低三线的空调产品,90%都是能够满足普通用户的需求的。格力向前精进的空间已经很小了。

董小姐近几年尝试的多元化,虽然看起来非常的努力,但是还是有一个问题:太过脱离主营的电器业务。

第一个“空调王”春兰肆意多元化而失败的教训还历历在目。

1994年,春兰股份在上海上市时,当年空调业务营收53亿元,净利润6亿元。

当年格力电器总的营收才6亿元。

1995年,春兰被国家统计局授予中国空调之王称号。

市民在选购春兰空调

市民在选购春兰空调

当时的春兰是行业内的标杆,格力是春兰的粉丝,一直在邯郸学步般模仿春兰。

但上市之后,春兰就大肆开启了开启了多元化的道路。这种多元化现在看起来让人摸不着头脑的,不仅扩充了洗衣机、冰箱空调等家电业务,甚至还进军了卡车、摩托车、液晶显示器、电池等多个跨度极大的业务线条。

最终的结果是顾此失彼,新业务乏力,老业务失势,经销商渠道也都跑了。1996年空调的霸主地位就易主给格力了。

后续因经营不善引发一系列管理层的风波,虽然勉强活下来,但也已经极度边缘化。截止到2019年7月4日,春兰股份市值为20.88亿,不及美的和格力的一个零头。

现在董小姐造车、造手机、造芯片,不免让人觉得如春兰一样跨度过大。

隔行如隔山,这三个业务每一个背后的市场都不比空调小,市场环境甚至比空调更复杂数倍。格力的品牌效应在这些领域几乎为零。

在保证多元化的基础上,找到看起来不那么激进,能够整合已有资源的业务是格力需要思考的问题。并不是靠着董小姐一声民族大义,实业救国就能不顾一切烧钱任意涉足,在商言商,还是要遵从商业规律。

留给格力的时间不多了,空调行业的突然变局是一个信号,如果这个主阵地被美的突破,格力将何去何从。

想探索更多好玩资本故事,也可关注公众号市界(ID:ishijie2018)

还未登录

还未登录