摘要

近日,东方航空物流股份有限公司(下简称东航物流)在证监会官网披露首次公开发行股份招股说明书,东航集团旗下子公司开始冲刺I

近日,东方航空物流股份有限公司(下简称东航物流)在证监会官网披露首次公开发行股份招股说明书,东航集团旗下子公司开始冲刺IPO。

7月5日,东航物流提交首次公开发行A股招股说明书,拟在上海证券交易所发行不超过1.59亿股新股,占发行后总股本的10%。

招股书显示,东航物流拟在上交所上市,保荐券商为中国国际金融股份有限公司。本次公开发行募集资金扣除发行费用后,将投资于主营业务,包括浦东综合航空物流中心建设、全网货站升级改造、备用发动机购置、信息化升级及研发平台建设等。

谈及混改的意义,东航物流在招股书中称,首先,实现了体制机制的重要转变,健全企业法人治理结构,推动现代企业制度建设,大幅提高运行效率,激发企业内在活力;其次,建立市场化的薪酬管理体系,通过员工持股等方式,建立并完善中长期激励机制;最后,本次混改引入的非国有投资者与东航物流主业存在潜在的业务合作机会,通过国有和非国有航空物流全产业链的业务整合,有利于进一步帮助公司打造航空物流行业生态圈。在业务协同与合作上,东航物流可与德邦股份、联想控股和北京君联等在物流运输、物流仓储、物流产业生态圈构建等方面开展“资本+产业”的深度战略协同与业务合作。

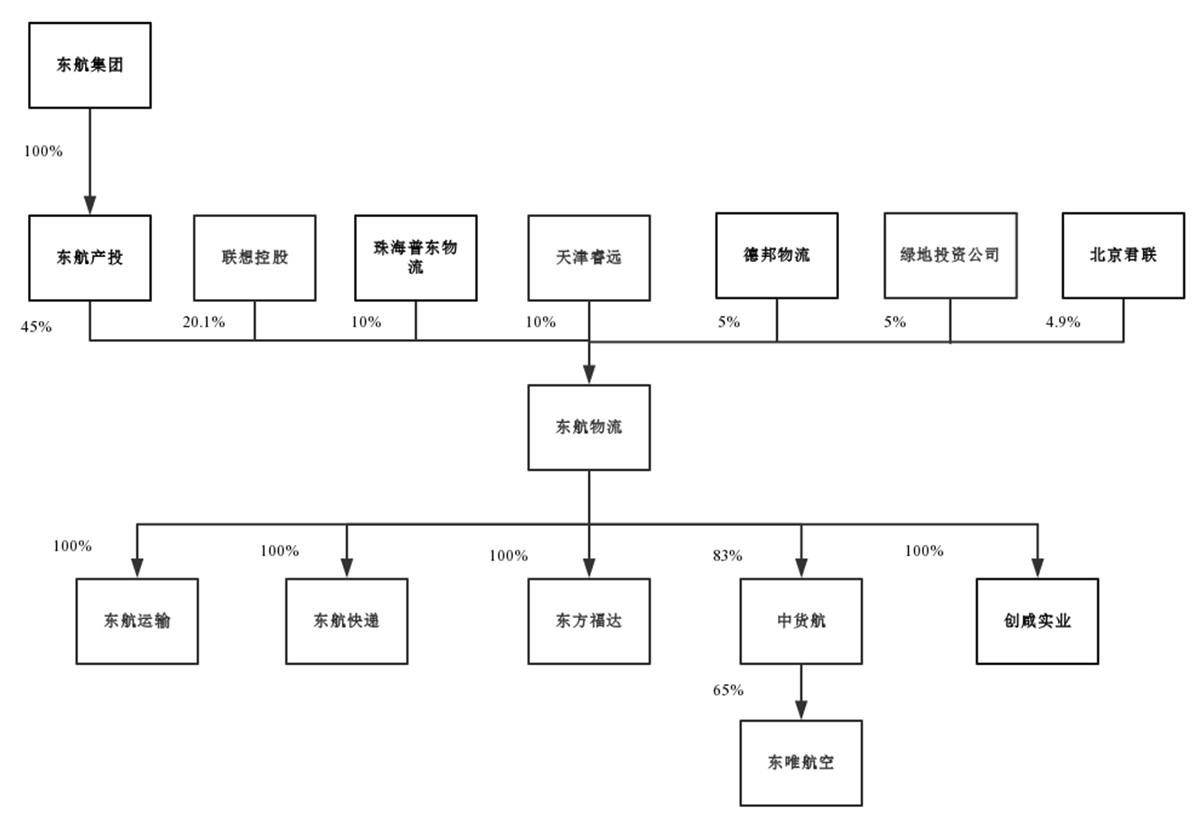

东航集团是实际控制人,联想控股为二股东

东航物流股份是2017年东航集团混合所有制改革的试点单位,2017年4月在发改委下发《复函》原则同意东航物流有限混合所有制改革总体方案的基础上,东航集团批复同意对东航物流有限实施挂牌增资入股,引入非国有资本投资者,增资扩股后东航物流有限注册资本由11.5亿元增至14.29亿元,股权结构调整为东航产投持有45%,多家非国有资本投资者持有45%,东航物流有限核心员工持股平台持有10%。

之后,以东方航空产业投资有限公司(下简称东航产投)、联想控股股份有限公司(下简称联想控股)、珠海普东物流发展有限公司(下简称珠海普东物流)、天津睿远企业管理合伙企业(下简称天津睿远)、德邦物流股份有限公司(下简称德邦股份)、绿地金融投资控股集团有限公司(下简称绿地投资)、北京君联慧诚股权投资合伙企业(下简称北京君联)为发起人,东航物流股份由东航物流有限于2018年12月整体变更设立,公司的注册地点在上海市,注册资本为14.29亿元,主营航空速运、地面综合服务和综合物流解决方案。

东航物流控股股东为东航产投,实际控制人为东航集团。具体而言,东航产投持有东航物流45%股份,为公司最大股东,东航集团持有东航产投100%股权。

其余发起人的持股情况分别为,联想控股持股20.10%、珠海普东物流持股10%、天津睿远持股10%、德邦股份持股5%、绿地投资持股5%,北京君联持股4.9%。

其中,东航产投为东航集团100%控股公司,珠海普东物流为普洛斯100%控股公司,天津睿远为东航物流员工持股平台。北京君联股份由联想控股转让而来,作为联想控股的联营公司,北京君联最大股东为全国社会保障基金理事会。

在本次发行后,东航物流的股权将发生变动,社会公众股将占有东航物流的10%,所以原发起人的持股比例分别变为东航产投持股40.50%,联想控股持股18.09%,珠海普东物流持股9%,天津睿远持股9%,德邦股份持股4.5%,绿地投资持股4.5%,北京君联持股4.41%。

在员工持股方面,天津睿远作为东航物流员工持股平台共持有10%的股份,本次发行后将变动为9%。其中,招股书披露,员工持股未超过200人。

东航物流共设有12名董事,其中4名为独立董事。监事会共有5名监事,包括3名股东代表监事和2名职工代表监事。公司的高级管理人员包括1名总经理(兼董事、党委副书记)、4名副总经理(其中一名兼董事、党委书记、财务总监)和1名总经理助理(兼董事会秘书、总法律顾问)。

其中,在董事、监事和高级管理人员及其关系密切的家庭成员中,间接持有公司股份的共有7人,持有共3.22%股权。

占据上海两大机场货站操作业务领先地位

东航物流下属共有4家全资子公司、2家控股子公司,不存在参股子公司。

其中,全资子公司包括上海东方航空运输有限公司、上海东航快递有限公司、上海东方福达运输服务有限公司、上海创咸实业有限公司,控股子公司包括中国货运航空有限公司和上海东唯航空运输服务有限公司。除创咸实业外,其余全资及控股子公司均主营货物运输服务等,创咸实业主要开展仓储服务、房地产开发、航空器材及设备销售等业务,成立于今年6月,目前暂未实际开展经营业务。

除此之外,东航物流及其子公司合计拥有53家分支机构,除国内布点外,还延伸至欧洲、美洲、澳洲、亚洲其他国家等。

根据《2018年民航机场生产统计公报》,2018年度全国(不含港澳台地区)民航运输机场完成货邮吞吐量1674.02万吨,其中上海浦东机场和虹桥机场合计完成417.57万吨,占比约24.9%,上海为全国最大的货运枢纽。

截至2018年末,东航物流拥有9架全货机及680架客机腹舱资源。航线网络通达全球175个国家的1150个目的地。

2018年度东航物流在上海两大机场分别完成货站操作量188.54万吨和31.48万吨,合计220.02万吨,占两大机场货邮吞吐量的52.69%,占据上海两大机场货站操作业务领先地位。截至2018年末,东航物流货站覆盖了全国13个机场,2018年上述机场总货邮吞吐量达到610.87万吨,占全国民航机场总量的36.5%。

此外,东航物流控股子公司目前已形成全货机运营和客机腹舱经营结合的航空货运运营模式。2018年度中货航的每货邮吨公里收益为1.47元/吨公里,飞机日利用率为12.69小时。

根据《2018年民航行业发展统计公报》,2018年度我国民航运输全行业分别完成货邮周转量和货邮运输量262.5亿吨公里和738.5万吨,中货航分别完成货邮周转量和货邮运输量53.9亿吨公里和144.4万吨,全行业市场占有率分别为20.54%和19.55%。

不过,东航物流也在招股书中坦言,公司存在两大竞争劣势,一是经营规模与跨国企业尚存在差距,2018年东航物流营收107.45亿元,而如FedEx同年度营收超过650亿美元;二是融资方式单一,除通过混改引入的部分民营资本以外,资金来源主要为公司自身及银行贷款,难以满足公司业务快速发展的需要,在一定程度上限制了产品、市场和客户的开拓。

负债率逐年下降,应收账款逐渐增加

招股书显示,2016年至2018年,东航物流实现的营业收入分别为58.37亿元、75.47亿元、107.44亿元;同期归属于母公司股东的净利润分别为3.30亿元、6.70亿元和9.87亿元。

值得关注的是,东航物流2016年至2018年的资产负债率分别为85.88%、61.44%和47.58%,呈逐年下降的态势。

对此,招股书中称,主要原因是实施混改以来,通过体制机制改革和管理体系创新全面激发活力,公司经营业务提升显著、财务状况显著改善,加之公司在增资扩股中收到新增投资款,使得公司近年来偿债能力逐渐增强。

另外,东航物流的应收账款逐年增加。2016年至2018年,东航物流的应收账款账面净额分别为9.83亿元、14.19亿元和15.04亿元,占公司总资产比例分别为18.80%、24.76%和26.60%。

对此,东航物流强调,报告期内,公司应收账款账龄97%以上为1年以内,且公司应收账款主要单位均为国内外知名企业及其合作伙伴,这些企业规模较大、运作规范、信誉良好,多数客户与公司建立有长期稳定的业务合作关系,回收风险较小。但仍不排除未来存在因相关客户经营环境或财务状况出现重大不利变化,公司对客户的应收款无法收回而对公司经营成果产生不利影响的风险。

招股书称,近年航空物流行业处于景气周期,公司业务规模不断扩张,经营业绩快速增长。若未来宏观环境、市场需求、竞争环境等出现不利变化,将对公司业务需求产生不利影响,可能导致公司经营业务出现下滑。

此外,东航物流2017年度资产减值损失大幅增加,达至5.44亿元,相较2016年度0.68亿元差距较大,主要原因是东航物流下属子公司中货航于2017年对融资租赁的两架B747型货机及其备用发动机计提了5.20亿元的资产减值损失。鉴于该型号飞机已无新飞机出售,各大航空公司也陆续淘汰该机型,后续维护运营成本会有所提高,且目前航油呈现上涨的趋势,而B747型飞机油耗较大,不排除两架货机后续面临的资产减值风险。

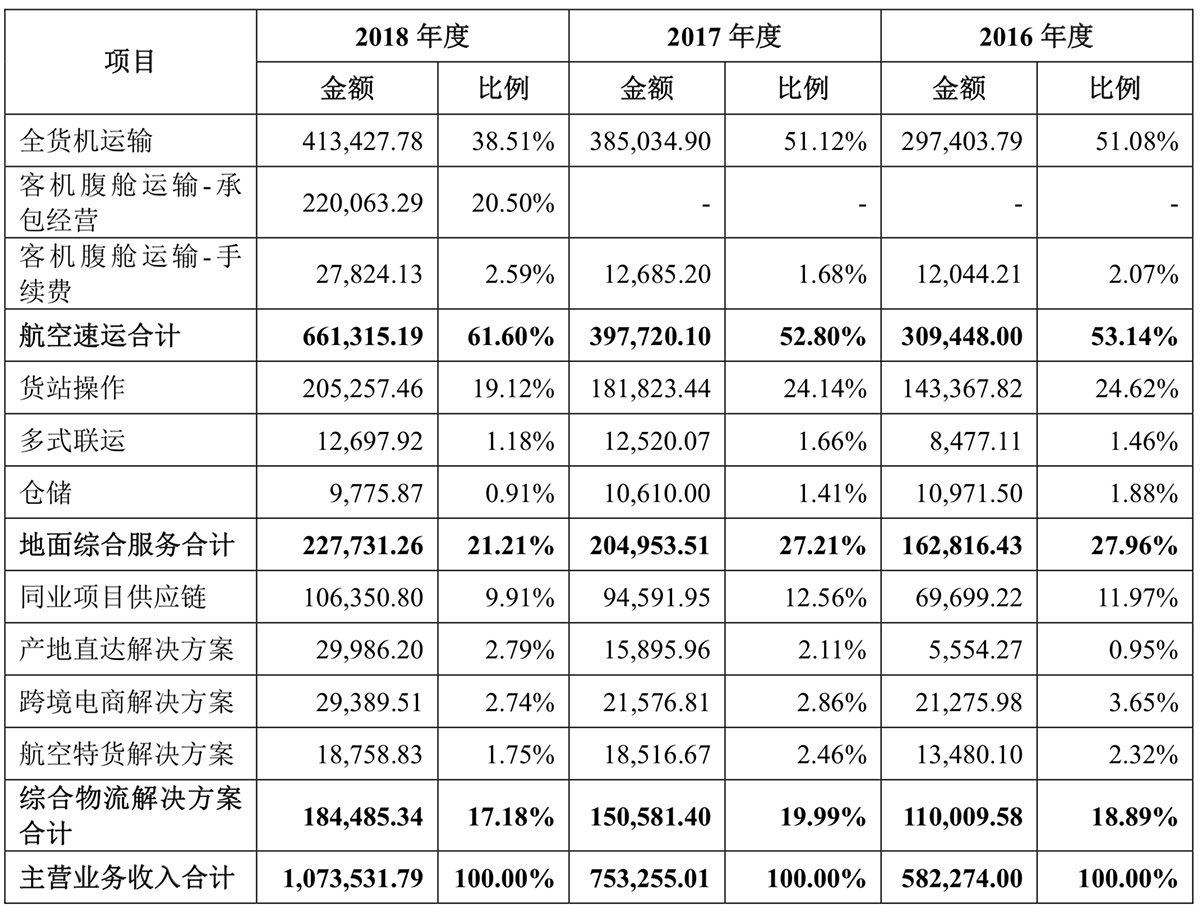

三大主营业务,航空速运2018年增速较高

从主营业务来看,东航物流的主营业务收入来源主要以航空速运为主,这部分业务在2018年实现营收66.13亿元,这一业务的毛利率为43.92%,在主营业务收入中的占比为61.60%;地面综合服务同期实现的营收为22.77亿元,业务毛利率为46.93%,在主营业务收入中的占比为21.21%;综合物流解决方案同期实现的营收为18.45亿元,业务毛利率为9.15%,在主营业务收入中的占比为17.18%。

可以看到的是,2016年至2018年,东航物流三方面主营业务的收入均呈现稳步增长态势,其中航空速运收入在2018年度增速较高,同比上涨66.28%,这有赖于客机腹舱运输收入的大幅增加。地面综合服务方面,可以发现主要来源于货站操作,在多式联运和仓储方面占比较少,2018年度这两块仅占到所有主营收入的2.09%。

此外,2016年度至2018年度,东航物流在国内外地区的主营业务收入均呈现增长态势。其中,国内方面占总占比逐年下降,具体而言,华东地区逐年下降,占比分别为80.04%、79.07%和72.54%,其他地区占比先有下降再有回升,占比分别为4.27%、3.92%和7.19%。国外方面占总占比逐年上升,占比分别为15.69%、17.01%和20.26%。

面临其他运输方式替代等风险

由于航空运输、铁路运输、公路运输和水路运输在运输方面存在一定的可替代性,航空运输也因此将受到影响。

对此,东航物流在招股书中称,虽然相对于其他运输方式,航空运输具有更加快捷、高效、安全、长距离等优势,但其他运输方式的出现或改进将在一定程度内对航空物流业的市场需求产生影响。

作为航空运输,航油成本是重要的成本支出,2018年度东航物流航油成本占到主营业务成本的19.27%。

东航物流在招股书中称,未来原油供应量、地缘政治等因素存在不确定性,预计油价存在一定的波动风险,报告期内公司的燃油采购均价较2016年上涨55.74%,如果未来航油价格出现较大幅度波动,公司的经营业绩可能受到一定影响。

除航油外,汇率波动也是需要关注的重要风险。2016年度、2017年度和2018年度,东航物流的汇兑净损失分别为0.67亿元、-0.62亿元和0.43亿元,对净利润构成一定影响。招股书中称,若未来人民币汇率出现大幅变动,公司生产经营仍将面临风险。

此外,信息化建设是近年来物流行业的主流。东航物流也已初步搭建了能满足航空速运、货站操作等传统核心业务的日常运营所需的智能化信息系统。不过,东航物流在招股书中称,若未来信息化建设效率低下、技术创新能力不足而无法有效利用物联网、人工智能等综合应用技术实现对现有信息系统的完善和升级,则可能难以满足公司航空速运、地面综合服务及综合物流解决方案等核心业务的日常经营需求。

7月5日,东航物流提交首次公开发行A股招股说明书,拟在上海证券交易所发行不超过1.59亿股新股,占发行后总股本的10%。

招股书显示,东航物流拟在上交所上市,保荐券商为中国国际金融股份有限公司。本次公开发行募集资金扣除发行费用后,将投资于主营业务,包括浦东综合航空物流中心建设、全网货站升级改造、备用发动机购置、信息化升级及研发平台建设等。

谈及混改的意义,东航物流在招股书中称,首先,实现了体制机制的重要转变,健全企业法人治理结构,推动现代企业制度建设,大幅提高运行效率,激发企业内在活力;其次,建立市场化的薪酬管理体系,通过员工持股等方式,建立并完善中长期激励机制;最后,本次混改引入的非国有投资者与东航物流主业存在潜在的业务合作机会,通过国有和非国有航空物流全产业链的业务整合,有利于进一步帮助公司打造航空物流行业生态圈。在业务协同与合作上,东航物流可与德邦股份、联想控股和北京君联等在物流运输、物流仓储、物流产业生态圈构建等方面开展“资本+产业”的深度战略协同与业务合作。

东航集团是实际控制人,联想控股为二股东

东航物流股份是2017年东航集团混合所有制改革的试点单位,2017年4月在发改委下发《复函》原则同意东航物流有限混合所有制改革总体方案的基础上,东航集团批复同意对东航物流有限实施挂牌增资入股,引入非国有资本投资者,增资扩股后东航物流有限注册资本由11.5亿元增至14.29亿元,股权结构调整为东航产投持有45%,多家非国有资本投资者持有45%,东航物流有限核心员工持股平台持有10%。

之后,以东方航空产业投资有限公司(下简称东航产投)、联想控股股份有限公司(下简称联想控股)、珠海普东物流发展有限公司(下简称珠海普东物流)、天津睿远企业管理合伙企业(下简称天津睿远)、德邦物流股份有限公司(下简称德邦股份)、绿地金融投资控股集团有限公司(下简称绿地投资)、北京君联慧诚股权投资合伙企业(下简称北京君联)为发起人,东航物流股份由东航物流有限于2018年12月整体变更设立,公司的注册地点在上海市,注册资本为14.29亿元,主营航空速运、地面综合服务和综合物流解决方案。

东航物流控股股东为东航产投,实际控制人为东航集团。具体而言,东航产投持有东航物流45%股份,为公司最大股东,东航集团持有东航产投100%股权。

其余发起人的持股情况分别为,联想控股持股20.10%、珠海普东物流持股10%、天津睿远持股10%、德邦股份持股5%、绿地投资持股5%,北京君联持股4.9%。

其中,东航产投为东航集团100%控股公司,珠海普东物流为普洛斯100%控股公司,天津睿远为东航物流员工持股平台。北京君联股份由联想控股转让而来,作为联想控股的联营公司,北京君联最大股东为全国社会保障基金理事会。

在本次发行后,东航物流的股权将发生变动,社会公众股将占有东航物流的10%,所以原发起人的持股比例分别变为东航产投持股40.50%,联想控股持股18.09%,珠海普东物流持股9%,天津睿远持股9%,德邦股份持股4.5%,绿地投资持股4.5%,北京君联持股4.41%。

在员工持股方面,天津睿远作为东航物流员工持股平台共持有10%的股份,本次发行后将变动为9%。其中,招股书披露,员工持股未超过200人。

东航物流共设有12名董事,其中4名为独立董事。监事会共有5名监事,包括3名股东代表监事和2名职工代表监事。公司的高级管理人员包括1名总经理(兼董事、党委副书记)、4名副总经理(其中一名兼董事、党委书记、财务总监)和1名总经理助理(兼董事会秘书、总法律顾问)。

其中,在董事、监事和高级管理人员及其关系密切的家庭成员中,间接持有公司股份的共有7人,持有共3.22%股权。

占据上海两大机场货站操作业务领先地位

东航物流下属共有4家全资子公司、2家控股子公司,不存在参股子公司。

其中,全资子公司包括上海东方航空运输有限公司、上海东航快递有限公司、上海东方福达运输服务有限公司、上海创咸实业有限公司,控股子公司包括中国货运航空有限公司和上海东唯航空运输服务有限公司。除创咸实业外,其余全资及控股子公司均主营货物运输服务等,创咸实业主要开展仓储服务、房地产开发、航空器材及设备销售等业务,成立于今年6月,目前暂未实际开展经营业务。

除此之外,东航物流及其子公司合计拥有53家分支机构,除国内布点外,还延伸至欧洲、美洲、澳洲、亚洲其他国家等。

根据《2018年民航机场生产统计公报》,2018年度全国(不含港澳台地区)民航运输机场完成货邮吞吐量1674.02万吨,其中上海浦东机场和虹桥机场合计完成417.57万吨,占比约24.9%,上海为全国最大的货运枢纽。

截至2018年末,东航物流拥有9架全货机及680架客机腹舱资源。航线网络通达全球175个国家的1150个目的地。

2018年度东航物流在上海两大机场分别完成货站操作量188.54万吨和31.48万吨,合计220.02万吨,占两大机场货邮吞吐量的52.69%,占据上海两大机场货站操作业务领先地位。截至2018年末,东航物流货站覆盖了全国13个机场,2018年上述机场总货邮吞吐量达到610.87万吨,占全国民航机场总量的36.5%。

此外,东航物流控股子公司目前已形成全货机运营和客机腹舱经营结合的航空货运运营模式。2018年度中货航的每货邮吨公里收益为1.47元/吨公里,飞机日利用率为12.69小时。

根据《2018年民航行业发展统计公报》,2018年度我国民航运输全行业分别完成货邮周转量和货邮运输量262.5亿吨公里和738.5万吨,中货航分别完成货邮周转量和货邮运输量53.9亿吨公里和144.4万吨,全行业市场占有率分别为20.54%和19.55%。

不过,东航物流也在招股书中坦言,公司存在两大竞争劣势,一是经营规模与跨国企业尚存在差距,2018年东航物流营收107.45亿元,而如FedEx同年度营收超过650亿美元;二是融资方式单一,除通过混改引入的部分民营资本以外,资金来源主要为公司自身及银行贷款,难以满足公司业务快速发展的需要,在一定程度上限制了产品、市场和客户的开拓。

负债率逐年下降,应收账款逐渐增加

招股书显示,2016年至2018年,东航物流实现的营业收入分别为58.37亿元、75.47亿元、107.44亿元;同期归属于母公司股东的净利润分别为3.30亿元、6.70亿元和9.87亿元。

值得关注的是,东航物流2016年至2018年的资产负债率分别为85.88%、61.44%和47.58%,呈逐年下降的态势。

对此,招股书中称,主要原因是实施混改以来,通过体制机制改革和管理体系创新全面激发活力,公司经营业务提升显著、财务状况显著改善,加之公司在增资扩股中收到新增投资款,使得公司近年来偿债能力逐渐增强。

另外,东航物流的应收账款逐年增加。2016年至2018年,东航物流的应收账款账面净额分别为9.83亿元、14.19亿元和15.04亿元,占公司总资产比例分别为18.80%、24.76%和26.60%。

对此,东航物流强调,报告期内,公司应收账款账龄97%以上为1年以内,且公司应收账款主要单位均为国内外知名企业及其合作伙伴,这些企业规模较大、运作规范、信誉良好,多数客户与公司建立有长期稳定的业务合作关系,回收风险较小。但仍不排除未来存在因相关客户经营环境或财务状况出现重大不利变化,公司对客户的应收款无法收回而对公司经营成果产生不利影响的风险。

招股书称,近年航空物流行业处于景气周期,公司业务规模不断扩张,经营业绩快速增长。若未来宏观环境、市场需求、竞争环境等出现不利变化,将对公司业务需求产生不利影响,可能导致公司经营业务出现下滑。

此外,东航物流2017年度资产减值损失大幅增加,达至5.44亿元,相较2016年度0.68亿元差距较大,主要原因是东航物流下属子公司中货航于2017年对融资租赁的两架B747型货机及其备用发动机计提了5.20亿元的资产减值损失。鉴于该型号飞机已无新飞机出售,各大航空公司也陆续淘汰该机型,后续维护运营成本会有所提高,且目前航油呈现上涨的趋势,而B747型飞机油耗较大,不排除两架货机后续面临的资产减值风险。

三大主营业务,航空速运2018年增速较高

从主营业务来看,东航物流的主营业务收入来源主要以航空速运为主,这部分业务在2018年实现营收66.13亿元,这一业务的毛利率为43.92%,在主营业务收入中的占比为61.60%;地面综合服务同期实现的营收为22.77亿元,业务毛利率为46.93%,在主营业务收入中的占比为21.21%;综合物流解决方案同期实现的营收为18.45亿元,业务毛利率为9.15%,在主营业务收入中的占比为17.18%。

可以看到的是,2016年至2018年,东航物流三方面主营业务的收入均呈现稳步增长态势,其中航空速运收入在2018年度增速较高,同比上涨66.28%,这有赖于客机腹舱运输收入的大幅增加。地面综合服务方面,可以发现主要来源于货站操作,在多式联运和仓储方面占比较少,2018年度这两块仅占到所有主营收入的2.09%。

此外,2016年度至2018年度,东航物流在国内外地区的主营业务收入均呈现增长态势。其中,国内方面占总占比逐年下降,具体而言,华东地区逐年下降,占比分别为80.04%、79.07%和72.54%,其他地区占比先有下降再有回升,占比分别为4.27%、3.92%和7.19%。国外方面占总占比逐年上升,占比分别为15.69%、17.01%和20.26%。

面临其他运输方式替代等风险

由于航空运输、铁路运输、公路运输和水路运输在运输方面存在一定的可替代性,航空运输也因此将受到影响。

对此,东航物流在招股书中称,虽然相对于其他运输方式,航空运输具有更加快捷、高效、安全、长距离等优势,但其他运输方式的出现或改进将在一定程度内对航空物流业的市场需求产生影响。

作为航空运输,航油成本是重要的成本支出,2018年度东航物流航油成本占到主营业务成本的19.27%。

东航物流在招股书中称,未来原油供应量、地缘政治等因素存在不确定性,预计油价存在一定的波动风险,报告期内公司的燃油采购均价较2016年上涨55.74%,如果未来航油价格出现较大幅度波动,公司的经营业绩可能受到一定影响。

除航油外,汇率波动也是需要关注的重要风险。2016年度、2017年度和2018年度,东航物流的汇兑净损失分别为0.67亿元、-0.62亿元和0.43亿元,对净利润构成一定影响。招股书中称,若未来人民币汇率出现大幅变动,公司生产经营仍将面临风险。

此外,信息化建设是近年来物流行业的主流。东航物流也已初步搭建了能满足航空速运、货站操作等传统核心业务的日常运营所需的智能化信息系统。不过,东航物流在招股书中称,若未来信息化建设效率低下、技术创新能力不足而无法有效利用物联网、人工智能等综合应用技术实现对现有信息系统的完善和升级,则可能难以满足公司航空速运、地面综合服务及综合物流解决方案等核心业务的日常经营需求。

还未登录

还未登录